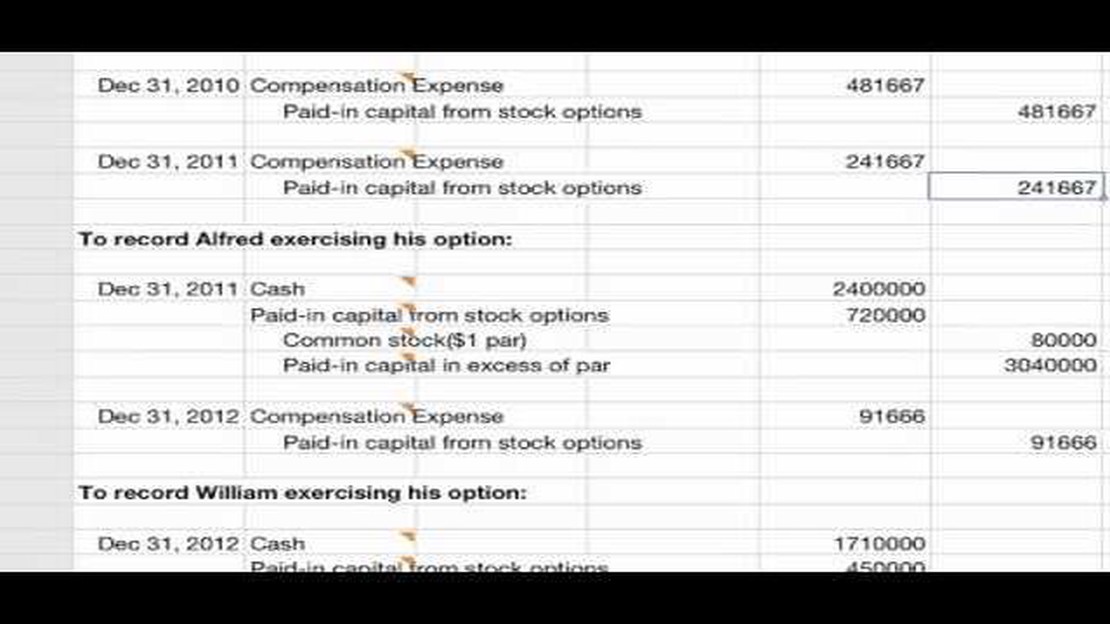

Entendendo o método intrínseco de contabilização de opções de ações

O método intrínseco de contabilização de opções de ações As opções de ações são uma forma popular de remuneração para os funcionários, permitindo que …

Leia o artigo

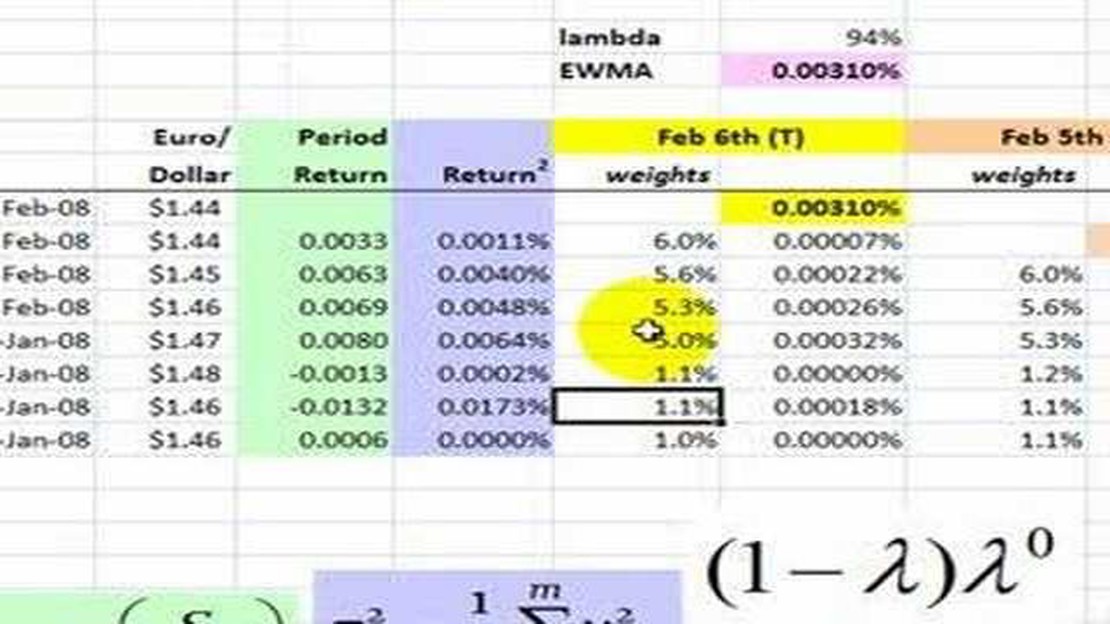

A média ponderada exponencialmente móvel (EMWA) é um método popular usado em estatística e finanças para prever tendências e analisar dados. É um tipo de média móvel que dá mais peso aos pontos de dados recentes, daí o termo “exponencialmente móvel”.

A EMWA é amplamente empregada em vários campos, incluindo análise do mercado de ações, previsão do tempo e aprendizado de máquina. Ela é especialmente útil quando se lida com dados de séries temporais, em que as informações mais recentes são consideradas mais valiosas do que os dados mais antigos.

O principal conceito por trás da EMWA é atribuir pesos exponencialmente decrescentes aos pontos de dados à medida que eles envelhecem. Isso significa que os pontos de dados mais recentes têm o maior peso, enquanto os mais antigos têm menos influência sobre a média. Esse esquema de ponderação permite que o EMWA se adapte rapidamente às tendências e mudanças nos dados, fornecendo previsões mais precisas e responsivas.

*Em finanças, o EMWA é frequentemente usado para calcular médias móveis de preços de ações, que são então usadas para identificar oportunidades de compra e venda. Os comerciantes e investidores confiam no EMWA para suavizar as flutuações de curto prazo e destacar as tendências de longo prazo, ajudando-os a tomar decisões informadas.

De modo geral, a média ponderada exponencialmente móvel é uma ferramenta essencial na análise e previsão de dados. Sua capacidade de se adaptar a padrões de dados em constante mudança faz dela um ativo valioso em vários setores, desde finanças até aprendizado de máquina. Quer você seja um novato ou um especialista em análise de dados, entender a EMWA é fundamental para fazer previsões precisas e tomar decisões informadas com base em dados de séries temporais.

A média ponderada exponencialmente móvel (EMWA) é uma fórmula matemática comumente usada em finanças e estatística para analisar tendências de dados ao longo do tempo. É um tipo de média móvel que atribui pesos diferentes aos pontos de dados no cálculo com base em sua recência.

A EMWA é frequentemente usada para suavizar dados ruidosos e identificar tendências ou padrões subjacentes. Ao atribuir mais peso aos pontos de dados recentes, ela pode ajudar a filtrar flutuações aleatórias e fornecer uma representação mais precisa da tendência geral.

A fórmula para calcular o EMWA envolve um fator de suavização (geralmente denotado como α) que determina a taxa na qual os pesos decaem. Um valor α menor dará mais peso aos pontos de dados recentes, enquanto um valor α maior dará mais peso aos pontos de dados mais antigos.

Para calcular o EMWA, você começa com um valor inicial (geralmente o primeiro ponto de dados) e, em seguida, aplica a seguinte fórmula:

| EMWA = α * current_value + (1 - α) * previous_EMWA |

|---|

Onde:

Leia também: Aprenda a negociar com a estratégia de 2 linhas MACD - O guia completo

EMWA é a média ponderada exponencialmente móvel α é o fator de suavização

À medida que cada novo ponto de dados é adicionado, a EMWA é atualizada pela aplicação da fórmula. O resultado é um valor médio suavizado que pode ser usado para análise de tendências ou previsões.

O EMWA é amplamente utilizado em vários campos, incluindo finanças, economia e processamento de sinais. Ele oferece uma ferramenta versátil para analisar dados de séries temporais e pode ser usado para tomar decisões informadas com base em tendências históricas.

1. Suavização de dados: Um dos principais benefícios da média ponderada exponencialmente móvel (EWMA) é sua capacidade de suavizar dados ruidosos ou erráticos. Ao atribuir pesos diferentes a pontos de dados passados, a EWMA dá mais importância a observações recentes, mas ainda considera observações mais antigas. Esse efeito de suavização pode ajudar a revelar tendências e padrões subjacentes nos dados.

2. Manuseio de variações sazonais: A EWMA é particularmente útil para lidar com dados com padrões sazonais ou variações cíclicas. Ao ajustar os pesos atribuídos às observações passadas, a EWMA pode dar maior importância aos pontos de dados que são mais relevantes na estação ou no ciclo atual. Isso facilita a análise e a previsão de dados que exibem padrões recorrentes.

3. Detecção de tendências e mudanças: O EWMA também é eficaz para detectar e destacar tendências, mudanças ou alterações nos dados ao longo do tempo. Ao dar mais peso a observações recentes, a MMEA pode responder rapidamente a mudanças nos dados, o que a torna uma ferramenta valiosa para monitorar e identificar mudanças em vários campos, como finanças, vendas e manufatura.

Leia também: Entendendo o NSE FX e seus benefícios - Tudo o que você precisa saber

4. Análise preditiva: A EWMA é amplamente usada em modelos de análise preditiva e previsão. Ao incorporar o conceito de médias ponderadas, a EWMA pode fornecer previsões precisas de valores futuros com base em dados históricos. Sua capacidade de se adaptar às mudanças de tendências e padrões ao longo do tempo faz com que seja uma escolha popular para análise e previsão de séries temporais.

5. Gerenciamento de riscos: A EWMA é usada com frequência no gerenciamento de riscos para avaliar e gerenciar riscos potenciais. Ao suavizar os dados e destacar as mudanças ou tendências, a EWMA pode ajudar a identificar e analisar os possíveis riscos, permitindo que as empresas tomem decisões informadas e adotem as medidas apropriadas para atenuar os riscos.

Em geral, a média ponderada exponencialmente móvel oferece vários benefícios e aplicações em diversos campos. Desde a suavização de dados e o tratamento da variação sazonal até a detecção de tendências e a realização de previsões precisas, a EWMA é uma ferramenta versátil que pode auxiliar na análise de dados, na previsão e no gerenciamento de riscos.

A média ponderada exponencialmente móvel (EMWA) é uma fórmula matemática usada para calcular uma média móvel que dá mais peso aos pontos de dados recentes e menos peso aos pontos de dados mais antigos.

A média ponderada exponencialmente móvel funciona atribuindo um peso a cada ponto de dados em uma série temporal. O peso diminui exponencialmente à medida que os pontos de dados ficam mais antigos. A fórmula calcula a média ponderada multiplicando cada ponto de dados por seu peso, somando todos os produtos e dividindo pela soma dos pesos.

A média ponderada exponencialmente móvel é comumente usada em finanças e economia para analisar dados de séries temporais. Ela é valiosa porque dá mais importância aos dados recentes, permitindo uma melhor compreensão das tendências e padrões nos dados.

Para calcular a média ponderada exponencialmente móvel, você precisa primeiro decidir sobre um fator de suavização, geralmente denotado como alfa. Em seguida, você multiplica cada ponto de dados pelo peso, que é calculado multiplicando a média ponderada anterior por (1 - alfa) e adicionando o ponto de dados atual multiplicado por alfa. Esse cálculo é repetido para cada ponto de dados para obter a média ponderada exponencialmente móvel final.

A média ponderada exponencialmente móvel tem várias vantagens sobre outras médias móveis. Ela atribui mais peso aos dados recentes, tornando-a mais responsiva às mudanças nos dados. Ela também não exige o armazenamento de todos os pontos de dados anteriores, pois usa apenas a média ponderada anterior. Além disso, é fácil de calcular e interpretar, o que a torna uma escolha popular para análise de dados.

A média ponderada exponencialmente móvel, também conhecida como EMA, é um tipo de média móvel que atribui um peso maior aos pontos de dados mais recentes, enquanto reduz gradualmente o peso dos pontos de dados mais antigos.

O método intrínseco de contabilização de opções de ações As opções de ações são uma forma popular de remuneração para os funcionários, permitindo que …

Leia o artigo

A Swissquote é uma corretora de confiança? No mundo competitivo do mercado financeiro, é essencial encontrar um parceiro confiável e fidedigno para …

Leia o artigo

O Forex.com é legítimo ou uma fraude? Descobrindo a verdade A Forex com é uma plataforma on-line popular para negociação de forex, commodities e …

Leia o artigo

Entendendo o valor de uma opção de compra de ações As opções de ações são uma forma de remuneração comumente oferecida aos funcionários como parte de …

Leia o artigo

Forex e Western Union: Existe uma conexão? Se você está envolvido no mundo das negociações Forex, talvez esteja se perguntando se a Forex oferece …

Leia o artigo

Importância e aplicações da média móvel ponderada exponencialmente (EWMA) A média móvel ponderada exponencial (EWMA) é um método estatístico comumente …

Leia o artigo