Aprenda a calcular a média móvel no Excel: Guia passo a passo

Como calcular uma média móvel no Excel O cálculo de médias móveis pode ser uma ferramenta valiosa para analisar tendências e prever valores futuros no …

Leia o artigo

As opções de ações são uma forma popular de remuneração para os funcionários, permitindo que eles comprem ações da empresa a um preço predeterminado. Quando se trata da contabilização de opções de ações, as empresas têm dois métodos à disposição: o método intrínseco e o método do valor justo.

O método intrínseco de contabilização de opções de ações calcula o valor das opções com base na diferença entre o preço de mercado atual e o preço de exercício. Esse método é simples e direto, pois leva em conta apenas o valor intrínseco das opções.

De acordo com o método intrínseco, se o preço de exercício for menor do que o preço de mercado atual, as opções são consideradas in-the-money e o valor é registrado como despesa na demonstração de resultados da empresa. Por outro lado, se o preço de exercício for maior que o preço de mercado, as opções são out-of-the-money e nenhuma despesa é registrada.

Embora o método intrínseco seja mais fácil de entender e implementar, ele tem suas limitações. Ele não leva em consideração o valor do dinheiro no tempo ou a probabilidade de as opções serem exercidas. Como resultado, ele pode não refletir com precisão o verdadeiro valor econômico das opções.

Em contrapartida, o método do valor justo leva em conta não apenas o valor intrínseco, mas também o valor do dinheiro no tempo e a probabilidade de as opções serem exercidas. Esse método é mais complexo e requer o uso de modelos de precificação de opções para determinar o valor justo das opções.

De modo geral, a compreensão do método intrínseco de contabilização das opções de ações é crucial tanto para as empresas quanto para os investidores. Embora possa ser mais simples, é importante pesar os benefícios e as limitações desse método antes de tomar uma decisão sobre como contabilizar as opções de ações.

Quando se trata da contabilização de opções de ações, é importante entender os fundamentos de como esses instrumentos financeiros são avaliados e contabilizados. As opções de ações representam o direito de comprar um determinado número de ações de uma empresa a um preço predeterminado, conhecido como preço de exercício ou strike, por um período de tempo específico.

Normalmente, as opções de ações são concedidas aos funcionários como parte de seus pacotes de remuneração, oferecendo-lhes a oportunidade de participar do sucesso da empresa e de se beneficiar de seu crescimento futuro. Do ponto de vista contábil, as opções de ações são consideradas uma forma de remuneração não monetária e são avaliadas com base em seu valor justo de mercado no momento da concessão.

Quando uma empresa concede opções de ações aos funcionários, ela incorre em uma despesa que precisa ser reconhecida em suas demonstrações financeiras. Em geral, essa despesa é medida por meio de um modelo de precificação de opções, como o modelo Black-Scholes, que leva em conta fatores como o preço das ações, o preço de exercício, a volatilidade, o tempo até a expiração e a taxa de juros sem risco.

Leia também: Principais estratégias para uma negociação bem-sucedida de opções em 2021 - Dicas de especialistas

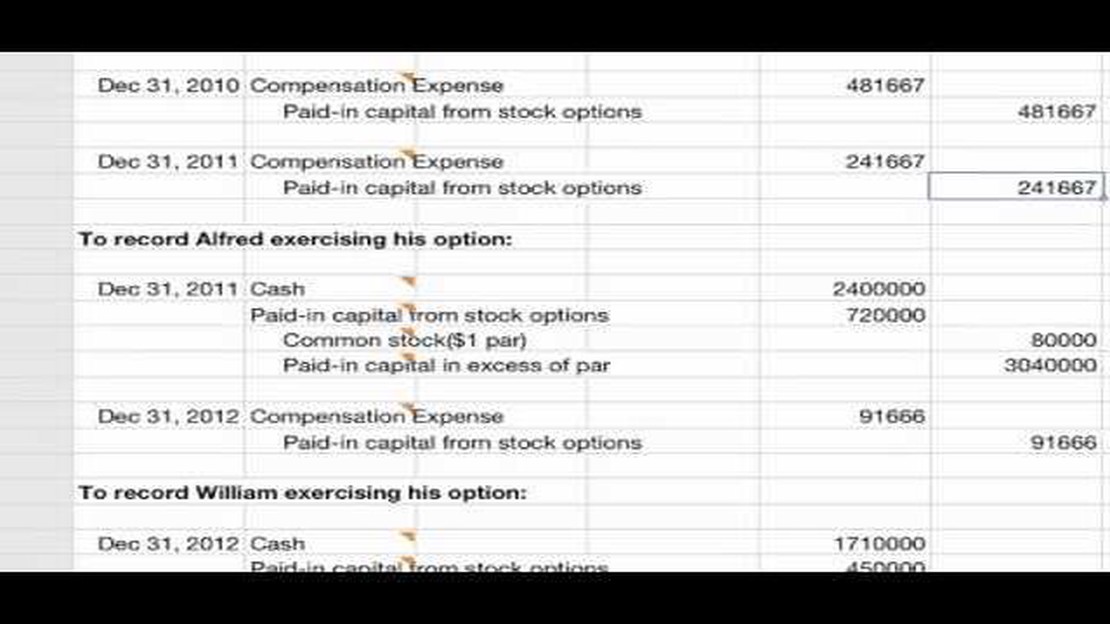

Uma vez determinado o valor justo das opções de ações, a despesa é reconhecida durante o período em que as opções são adquiridas, com base nos princípios da contabilidade de exercício. Isso significa que a despesa é reconhecida gradualmente ao longo do tempo, e não de uma só vez.

As empresas são obrigadas a divulgar informações sobre suas concessões de opções de ações e despesas relacionadas em suas demonstrações financeiras. Isso normalmente inclui detalhes como o número de opções concedidas, o preço de exercício, o valor justo das opções e o cronograma de aquisição de direitos. A divulgação das opções de ações é importante para que os investidores e outras partes interessadas compreendam a diluição potencial e o impacto sobre o desempenho financeiro da empresa.

Em conclusão, a contabilidade de opções de ações envolve a avaliação e o reconhecimento da despesa de opções de ações concedidas a funcionários. Compreender os fundamentos da contabilidade de opções de ações é fundamental para que as empresas reflitam com precisão o valor desses instrumentos financeiros em suas demonstrações financeiras.

O cálculo do valor intrínseco das opções de ações é essencial para que os investidores tomem decisões informadas. O valor intrínseco representa a quantidade de lucro que pode ser obtida com o exercício de uma opção e a venda imediata da ação subjacente ao preço de mercado atual.

Para calcular o valor intrínseco, é necessário conhecer dois valores-chave: o preço de exercício e o preço de mercado da ação. O preço de exercício é o preço pelo qual o comprador da opção pode comprar a ação subjacente, e o preço de mercado é o preço atual pelo qual a ação está sendo negociada no mercado.

Se o preço de mercado da ação for maior que o preço de exercício da opção, isso significa que a opção está in-the-money. Nesse caso, o valor intrínseco é a diferença entre os dois preços. Por exemplo, se o preço de mercado da ação for US$ 50 e o preço de exercício da opção for US$ 40, o valor intrínseco será de US$ 10.

Por outro lado, se o preço de mercado da ação for menor que o preço de exercício, a opção estará fora do dinheiro. Nessa situação, o valor intrínseco é zero porque não há lucro a ser obtido com o exercício da opção.

É importante observar que o valor intrínseco representa apenas o potencial de lucro da opção e não leva em conta o valor do tempo ou quaisquer outros fatores que possam afetar o valor da opção. Os investidores devem considerar esses fatores adicionais ao tomar decisões sobre o exercício ou a negociação de suas opções de ações.

Leia também: É possível comprar opções de ações em uma conta IRA? Explicando as possibilidades e restrições

Em conclusão, o cálculo do valor intrínseco das opções de ações é uma etapa crucial na análise do potencial de lucro das opções. Ao comparar o preço de exercício e o preço de mercado da ação, os investidores podem determinar se as opções estão in-the-money e calcular o lucro potencial que pode ser obtido com o exercício das opções.

O método intrínseco de contabilização de opções de ações é um método de avaliação e reconhecimento do custo das opções de ações de funcionários como uma despesa na demonstração de resultados. Ele calcula a diferença entre o preço de mercado da ação e o preço de exercício ou strike das opções.

O método intrínseco de contabilização de opções de ações difere do método do valor justo porque considera apenas a diferença entre o preço de mercado e o preço de exercício, enquanto o método do valor justo leva em conta vários fatores, como volatilidade e valor de tempo, para determinar o valor justo das opções.

As empresas podem optar por usar o método intrínseco de contabilização de opções de ações porque é uma abordagem mais simplificada em comparação com o método do valor justo. Ele pode ser mais fácil de entender e implementar, especialmente para empresas menores com recursos limitados.

Uma possível desvantagem do uso do método intrínseco de contabilização de opções de ações é que ele não captura o valor econômico total das opções, pois não considera fatores como o valor do tempo e a volatilidade. Isso pode levar a uma despesa potencialmente subestimada e a uma visão distorcida do desempenho financeiro da empresa.

Sim, existem exigências regulatórias e normas contábeis relacionadas ao método intrínseco de contabilização de opções de ações. Essas exigências são definidas por conselhos de normas contábeis, como o Financial Accounting Standards Board (FASB) nos Estados Unidos, e as empresas são obrigadas a aderir a essas normas ao relatar suas demonstrações financeiras.

O método intrínseco de contabilização de opções de ações é um método usado para determinar o valor justo das opções de ações. Ele calcula a diferença entre o preço de mercado da ação e o preço de exercício das opções. Se o preço de mercado for maior do que o preço de exercício, as opções têm valor intrínseco.

O método intrínseco de contabilização de opções de ações difere do método do valor justo na forma como calcula o valor das opções. O método intrínseco considera apenas a diferença entre o preço de mercado e o preço de exercício, enquanto o método do valor justo leva em conta fatores adicionais, como o valor do dinheiro no tempo e a volatilidade das ações.

Como calcular uma média móvel no Excel O cálculo de médias móveis pode ser uma ferramenta valiosa para analisar tendências e prever valores futuros no …

Leia o artigo

Explicação sobre as 6 moedas no DXY Quando se trata de compreender a economia global e os mercados de moedas, o índice DXY é uma ferramenta valiosa. O …

Leia o artigo

Como a análise de dados pode melhorar as negociações de Forex A negociação em Forex é um mercado complexo e volátil que exige análise e tomada de …

Leia o artigo

Como fazer câmbio de moeda e obter dólares americanos em Calcutá Calcutá, a capital de Bengala Ocidental, na Índia, é uma metrópole movimentada com …

Leia o artigo

Entendendo os prêmios de ações RSU Os prêmios de ações RSU (Restricted Stock Units, Unidades de Ações Restritas) são uma forma cada vez mais popular …

Leia o artigo

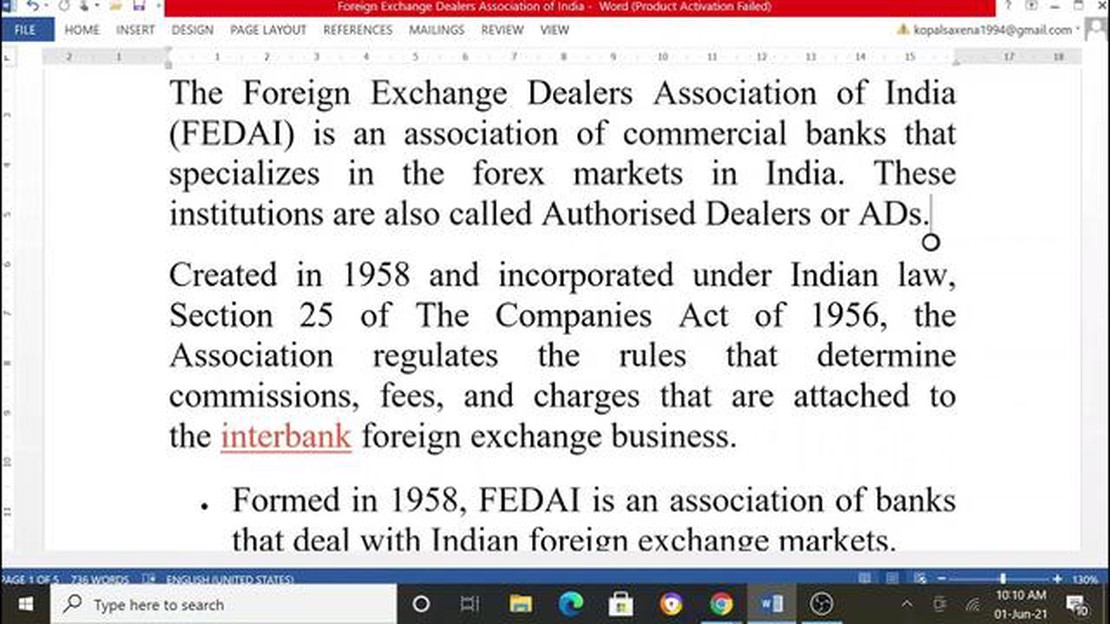

Associação de Negociantes de Câmbio da Índia (FEDAI): Explicação A Foreign Exchange Dealers Association of India (FEDAI) desempenha um papel …

Leia o artigo