Descubra a poderosa estratégia de Ross Cameron

A estratégia de Ross Cameron explicada: Desvendando os segredos de seu sucesso nas negociações Você quer aprender a poderosa estratégia de Ross …

Leia o artigo

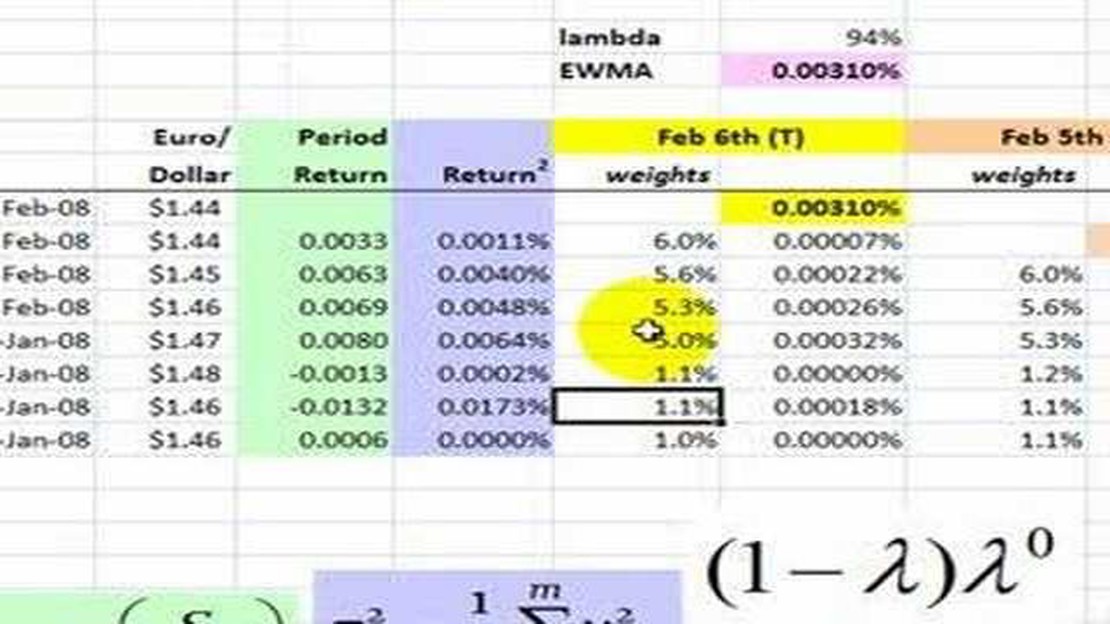

A média móvel ponderada exponencial (EWMA) é um método estatístico comumente usado em finanças e engenharia para analisar dados de séries temporais. Ele é usado para atribuir pesos diferentes a pontos de dados diferentes na série, sendo que os pontos de dados mais recentes recebem pesos maiores.

Ao usar um esquema de ponderação que diminui exponencialmente a importância dos dados mais antigos, o EWMA fornece uma representação mais precisa da tendência ou do padrão subjacente nos dados. Isso o torna particularmente útil em aplicações como previsão, em que é importante dar mais peso às observações recentes.

A EWMA é frequentemente usada em análises financeiras para calcular médias móveis de preços de ações ou outras métricas financeiras. Uma média móvel é uma ferramenta poderosa para suavizar flutuações de curto prazo e identificar tendências de longo prazo. A ponderação exponencial da EWMA permite que ela reaja rapidamente a mudanças recentes nos dados, o que a torna especialmente valiosa em mercados voláteis.

O EWMA também pode ser usado para fins de gerenciamento de risco, como a estimativa da volatilidade de instrumentos financeiros. A volatilidade de um ativo é uma medida das flutuações de preço em um período de tempo específico. Ao aplicar a EWMA a dados históricos de preços, os analistas podem calcular uma estimativa de volatilidade que dá mais peso aos movimentos recentes do mercado.

Em geral, a Média Móvel Ponderada Exponencial é uma ferramenta estatística versátil que tem uma ampla gama de aplicações. Desde a suavização de dados de séries temporais até a previsão de valores futuros e a estimativa de volatilidade, a EWMA é uma ferramenta importante para analistas e pesquisadores em vários campos.

A média móvel ponderada exponencial (EWMA) é um método estatístico usado para calcular a média móvel de um conjunto de dados, dando mais peso às observações recentes e menos peso às observações mais antigas. Esse tipo de média móvel é comumente usado em finanças e investimentos para analisar a tendência e prever valores futuros.

A EWMA é particularmente útil em situações em que há necessidade de dar mais ênfase aos pontos de dados recentes. Ao atribuir pesos exponencialmente decrescentes a observações mais antigas, a EWMA permite uma representação mais precisa do estado atual do conjunto de dados, o que pode ser especialmente importante em ambientes que mudam rapidamente.

Leia também: A XM realmente paga? Descubra a verdade sobre o sistema de pagamento da XM

Além de finanças e investimentos, o EWMA também pode ser aplicado em vários outros campos, como previsão de vendas, gerenciamento da cadeia de suprimentos e controle de qualidade. Sua flexibilidade e capacidade de se adaptar a diferentes conjuntos de dados o tornam uma ferramenta versátil para analisar e prever tendências.

Concluindo, a EWMA é um método estatístico usado para calcular a média móvel de um conjunto de dados, dando mais peso às observações recentes. Ele é comumente usado em finanças e investimentos para análise de tendências, suavização de dados e previsão. Entretanto, suas aplicações vão além das finanças e podem ser úteis em outros campos também.

Leia também: Como copiar suas próprias operações: Um guia passo a passo

O método EWMA (Exponential Weighted Moving Average, média móvel ponderada exponencial) tem vários benefícios que o tornam uma escolha popular para analisar dados de séries temporais:

Em geral, os benefícios do uso da EWMA a tornam uma ferramenta versátil e poderosa para analisar dados de séries temporais, fornecendo percepções valiosas sobre tendências, padrões e alterações nos dados subjacentes.

EWMA significa Exponential Weighted Moving Average (média móvel ponderada exponencial). É um método estatístico usado para analisar dados de séries temporais, em que as observações mais recentes têm maior peso do que as mais antigas.

A EWMA é calculada multiplicando-se cada observação por um peso, que diminui exponencialmente à medida que as observações ficam mais antigas. Normalmente, os pesos são determinados usando um fator de suavização, que determina a rapidez com que os pesos diminuem.

A EWMA é usada para suavizar dados de séries temporais e reduzir o impacto de flutuações aleatórias e outliers. Ele fornece uma estimativa suavizada da tendência subjacente nos dados, facilitando a identificação de padrões e tendências. A EWMA é comumente usada em finanças, controle de qualidade e previsão.

A estratégia de Ross Cameron explicada: Desvendando os segredos de seu sucesso nas negociações Você quer aprender a poderosa estratégia de Ross …

Leia o artigo

Quais são os direitos de uma opção de compra de ações? As opções de ações são uma forma popular de remuneração que muitas empresas oferecem a seus …

Leia o artigo

Razões pelas quais o comércio de Forex não é popular na Índia O comércio de Forex, também conhecido como comércio de câmbio, é um mercado global …

Leia o artigo

Entendendo a entrada do Sniper na criptografia No mundo das criptomoedas, a entrada do franco-atirador é um termo que se refere a uma estratégia de …

Leia o artigo

Entendendo o estoque de dobra 870: Um guia abrangente Se você é um entusiasta de armas, entende a importância de ter uma espingarda confiável e …

Leia o artigo

Um cartão de viagem pode ser usado para pagamento on-line? Se você é um viajante ávido, provavelmente já ouviu falar de cartões de viagem - cartões de …

Leia o artigo