Qual é a média móvel de 50 dias do S&P?

O que é a média móvel de 50 dias do S&P? O índice S&P 500 é um dos índices do mercado de ações mais amplamente acompanhados no mundo. Ele representa o …

Leia o artigo

Uma corporação S, também conhecida como S corp, é um tipo de estrutura de negócios que oferece certas vantagens fiscais a seus acionistas. Ao contrário de uma corporação C, que está sujeita à dupla tributação, uma corporação S permite que sua renda seja transferida para seus acionistas, que então a reportam em suas declarações de impostos pessoais. Entretanto, nem todos são elegíveis para deter ações de uma S corporation.

Para se qualificar para deter ações em uma S corporation, o indivíduo deve ser residente legal ou cidadão dos Estados Unidos. Estrangeiros não residentes, corporações estrangeiras, parcerias e alguns outros tipos de entidades geralmente não podem ser acionistas de uma S corporation. Entretanto, há algumas exceções a essa regra.

Uma exceção é para determinados tipos de trusts, como os trusts qualificados do subcapítulo S (QSSTs) e os trusts de pequenas empresas (ESBTs), que podem se qualificar para deter ações em uma S corporation. Além disso, uma S corporation pode ter certos tipos de propriedades como acionistas, como a propriedade de um acionista falecido.

É importante observar que também há certas restrições quanto ao número e ao tipo de acionistas que uma S corporation pode ter. Por exemplo, uma S corporation não pode ter mais de 100 acionistas, e todos os acionistas devem ser pessoas físicas, propriedades, certos tipos de trusts ou organizações isentas de impostos.

Nem todos são elegíveis para deter ações de uma S corporation. Para ser elegível, uma pessoa ou entidade deve atender a determinados requisitos:

4. Consentimento do acionista: Os acionistas devem consentir em ser tratados como uma S corporation e devem assinar um formulário de consentimento, que normalmente é incluído no contrato social da empresa.

5. Uma classe de ações: Uma S corporation só pode ter uma classe de ações. Isso significa que todos os acionistas devem ter os mesmos direitos e privilégios com relação a votos, dividendos e receitas de liquidação.

4. Consentimento do acionista: Os acionistas devem consentir em ser tratados como uma S corporation e devem assinar um formulário de consentimento, que normalmente é incluído no contrato social da empresa.

5. Uma classe de ações: Uma S corporation só pode ter uma classe de ações. Isso significa que todos os acionistas devem ter os mesmos direitos e privilégios com relação a votos, dividendos e receitas de liquidação.

É importante observar que esses requisitos de qualificação podem variar dependendo da jurisdição e das circunstâncias específicas. Além disso, requisitos adicionais podem se aplicar a determinados tipos de acionistas ou entidades. Recomenda-se consultar um consultor jurídico ou tributário para obter orientação específica.

Para deter ações em uma S corporation, há certos requisitos de cidadania e residência que devem ser atendidos. Os acionistas de uma S corporation devem ser pessoas físicas que sejam cidadãos ou residentes legais dos Estados Unidos. Isso significa que indivíduos estrangeiros que não possuam cidadania ou status de residência nos EUA geralmente não se qualificam para deter ações em uma S corporation.

Leia também: Principais tecnologias usadas no comércio algorítmico

É importante que os acionistas forneçam prova de sua cidadania ou status de residência para atender aos requisitos de qualificação. Isso pode incluir o fornecimento de documentação, como um passaporte ou green card válido dos EUA.

Além disso, cidadãos não americanos que tenham recebido um número de identificação de contribuinte individual (ITIN) do Internal Revenue Service (IRS) também podem se qualificar para deter ações em uma S corporation. No entanto, é recomendável que os indivíduos consultem um profissional tributário qualificado para garantir a conformidade com quaisquer requisitos ou restrições adicionais que possam se aplicar.

Em geral, os requisitos de cidadania e residência para deter ações em uma S corporation existem para garantir que somente indivíduos com presença legal nos Estados Unidos possam se beneficiar das vantagens fiscais e da responsabilidade limitada oferecidas por esse tipo de estrutura de negócios.

Embora uma S corporation ofereça inúmeras vantagens aos acionistas, há certas restrições de propriedade que devem ser observadas. Entender essas restrições é fundamental tanto para a corporação quanto para seus acionistas.

Leia também: Impacto das opções de ações no desempenho da alta gerência

Aqui estão as principais restrições de propriedade de uma S corporation:

A violação dessas restrições de propriedade pode resultar no cancelamento do status da S corporation, sujeitando-a a um tratamento fiscal diferente e, potencialmente, à perda dos benefícios associados.

É importante que os indivíduos ou entidades que estejam considerando a participação em uma S corporation consultem profissionais da área jurídica e tributária para garantir a conformidade com essas restrições de propriedade.

Uma empresa S é limitada quanto ao número e ao tipo de acionistas que pode ter. Em geral, uma S corporation não pode ter mais de 100 acionistas.

Pessoas físicas, determinadas propriedades e determinados trusts podem ser acionistas de uma S corporation. Entretanto, parcerias, corporações e acionistas estrangeiros não residentes não se qualificam para deter ações em uma S corporation.

É importante que a S corporation mantenha registros precisos de seus acionistas e garanta que o número e o tipo de acionistas permaneçam em conformidade com os requisitos de qualificação para uma S corporation.

Qualquer pessoa física ou determinados trusts e propriedades qualificados podem deter ações de uma S corporation. Entretanto, há restrições quanto aos tipos de acionistas qualificados, como estrangeiros não residentes, certos tipos de trusts e certos tipos de corporações.

Não, estrangeiros não residentes não são elegíveis para deter ações de uma S corporation. Somente cidadãos dos EUA, estrangeiros residentes e determinados trusts e propriedades qualificados podem ser acionistas de uma S corporation. Essa exigência existe para manter o status da S corporation como uma entidade nacional para fins fiscais.

Não, a maioria das empresas não pode deter ações de uma empresa S. A única exceção é uma subsidiária integral de uma empresa S, que pode ser acionista. No entanto, outros tipos de empresas, como as empresas C ou organizações sem fins lucrativos, não são elegíveis para deter ações de uma empresa S.

Sim, certos tipos de trusts são elegíveis para deter ações de uma S corporation. Entre eles estão os trusts de pequenas empresas (ESBTs), os trusts qualificados do subcapítulo S (QSSTs) e os trusts testamentários. No entanto, os fundos fiduciários do concedente e alguns outros tipos de fundos fiduciários não se qualificam para deter ações em uma S corporation.

O que é a média móvel de 50 dias do S&P? O índice S&P 500 é um dos índices do mercado de ações mais amplamente acompanhados no mundo. Ele representa o …

Leia o artigo

Os americanos podem negociar na LSE? Quando se trata de investir no mercado de ações global, há inúmeras oportunidades para os investidores …

Leia o artigo

Ações de propriedade do CEO da Apple A Apple Inc., uma das empresas mais valiosas e influentes do mundo, é liderada por seu CEO, atualmente Tim Cook. …

Leia o artigo

O ARMA 1 1 é estacionário? O ARMA 11, o mais recente braço robótico avançado desenvolvido com tecnologia de ponta, revolucionou o campo da robótica. …

Leia o artigo

Entendendo a estrutura do mercado Forex O mercado de câmbio, também conhecido como Forex ou FX, é o maior e mais líquido mercado financeiro do mundo. …

Leia o artigo

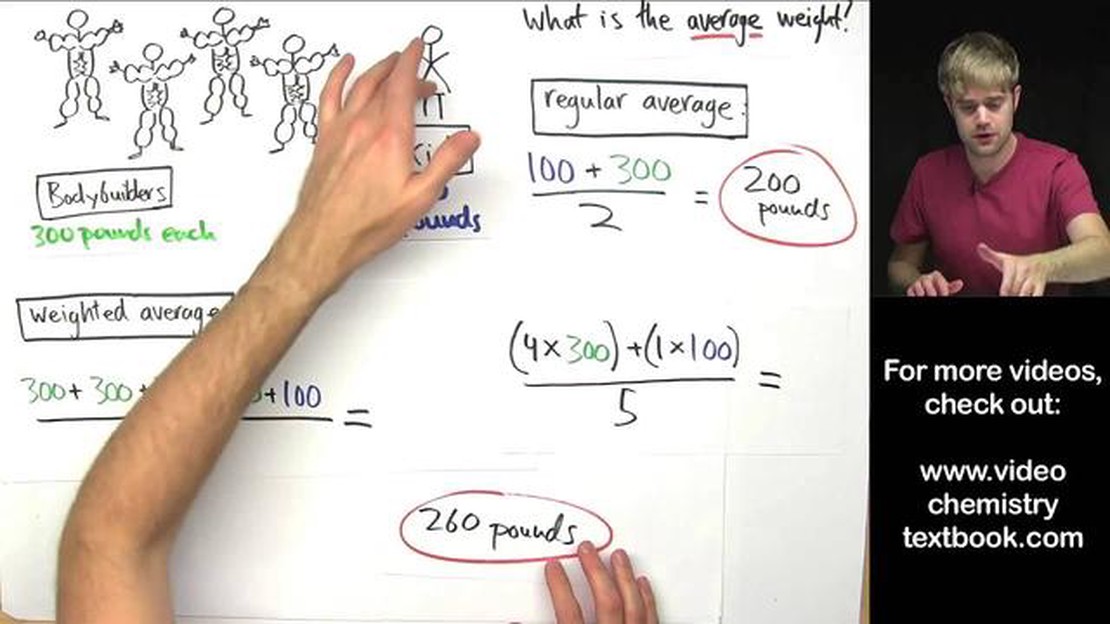

Por que escolher a média ponderada em vez da média? Quando se trata de calcular médias, há diferentes métodos a serem considerados, como a média …

Leia o artigo