Satım opsiyonu satmak neden alım opsiyonu satın almaktan daha iyidir? Açıklandı

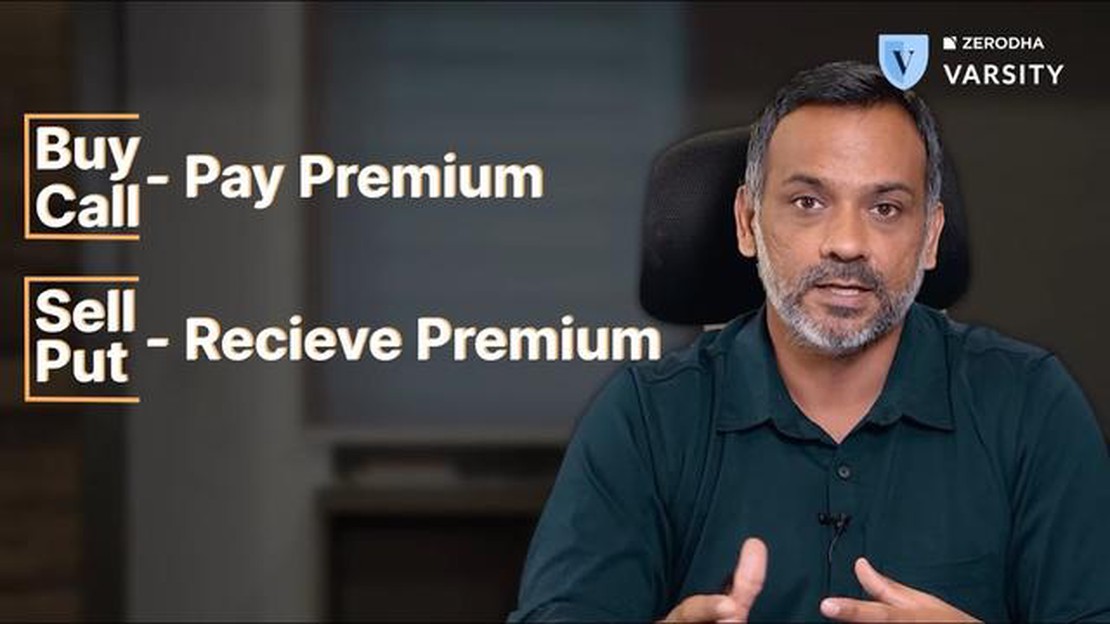

Satım Opsiyonu Satmanın Alım Opsiyonu Almaya Karşı Faydaları Opsiyon ticareti, piyasalardaki hareketlerden kâr elde etmek isteyen yatırımcılar için …

Makaleyi Oku

Kısıtlı Hisse Senedi Ödülleri (RSA’lar) ve Kısıtlı Hisse Senedi Birimleri (RSU’lar), şirketler tarafından çalışanlarını teşvik etmek ve ödüllendirmek için kullanılan yaygın araçlardır. Bu iki terim genellikle birbirinin yerine kullanılsa da, aslında farklı öz sermaye tazminatı türlerine atıfta bulunurlar.

RSA’lar, belirli kısıtlamalara ve koşullara tabi olan şirket hisse senedi hibeleridir. Bir çalışan bir RSA aldığında, şirketin hisse senedinin sahibi olur, ancak bunun üzerinde tam kontrole sahip olmayabilir. Kısıtlamalar tipik olarak, çalışanın hisse senedine tamamen sahip olabilmesi için şirkette kalması gereken bir hak ediş süresini içerir. Bu, bir çalışanın hak ediş süresi sona ermeden şirketten ayrılması halinde, hisselerinin bir kısmını veya tamamını kaybedebileceği anlamına gelir.

Öte yandan, RSU’lar, çalışanlara, genellikle belirli performans veya zamana dayalı koşulların yerine getirilmesi üzerine, gelecekteki bir tarihte şirket hissesi alma hakkı veren sözleşmeye dayalı haklardır. RSA’ların aksine, RSU’lar koşullar yerine getirilene kadar hisse senedinin mülkiyetini vermez. Koşullar yerine getirildiğinde, RSU’lar gerçek hisse senetlerine dönüştürülür.

Çalışanların RSA’lar ve RSU’lar arasındaki ayrımı anlamaları önemlidir, zira bunun tazminat ve vergi muameleleri üzerinde önemli etkileri olabilir. RSA’lar hisse senedinin anında sahipliğini sağlarken, RSU’lar gelecekte sahip olma potansiyeli sunar. Ayrıca, RSA’ların ve RSU’ların vergi muamelesi, çalışanın ikamet ettiği yargı alanının özel kurallarına ve düzenlemelerine bağlı olarak farklılık gösterebilir.

Genel olarak, hem RSA’lar hem de RSU’lar, çalışanlara şirketin başarısını paylaşma fırsatı sağlayan değerli öz sermaye tazminatı biçimleri olabilir. İkisi arasındaki farkı anlayarak, çalışanlar tazminatları ve finansal planlamaları hakkında bilinçli kararlar verebilirler.

Kısıtlı Hisse Senedi Ödülleri (RSA’lar) ve Kısıtlı Hisse Senedi Birimleri (RSU’lar), şirketler tarafından çalışanlara verilen yaygın öz sermaye tazminatı türleridir. Bazı benzerlikleri olsa da, ikisi arasında önemli farklılıklar da vardır.

| Kısıtlı Hisse Senedi Ödülleri (RSA’lar) | Kısıtlı Hisse Senedi Birimleri (RSU’lar) |

|---|---|

| RSA’lar şirket hisselerinin gerçek payları olarak ihraç edilir. | RSU’lar şirket hisselerinin gerçek hisseleri değildir, bunun yerine gelecekte hisse alma vaadidir. |

| Oy Hakları | RSA’lar genellikle alıcıya tam oy hakkı verir. |

| Temettüler | RSA’lar, ödendikleri takdirde ve ödendiklerinde temettü almaya hak kazanırlar. |

| Vergilendirme | RSA’ları alan kişi, hisselerin verildiği tarihteki adil piyasa değeri üzerinden olağan gelir vergisine tabi olur. |

| Kaybetme | RSA’ları alan kişi, hisseler hak edilmeden önce şirketten ayrılırsa, genellikle hisseleri kaybeder. |

Bu farklılıklar, çalışanların hisse senedi tazminat seçeneklerini değerlendirirken anlamaları ve şirketlerin tazminat planlarını tasarlarken göz önünde bulundurmaları açısından önemlidir.

Kısıtlı hisse senedi ödülleri (RSA’lar), şirketler tarafından çalışanlara verilen bir öz sermaye tazminatı türüdür. Bir çalışana kısıtlı hisse senedi verildiğinde, belirli kısıtlamalara ve koşullara tabi olan şirket hisse senetlerini alırlar.

En yaygın kısıtlamalardan biri, kısıtlı hisse senedinin tam değerini almak için çalışanın şirkette kalması gereken bir zaman dilimini belirleyen bir hak ediş programıdır. Örneğin, bir şirket bir çalışanına dört yıllık bir hak ediş planıyla 1.000 kısıtlı hisse senedi verebilir. Bu, çalışanın dört yıl boyunca şirkette kalacağı varsayıldığında her yıl 250 hisse alacağı anlamına gelir.

Kısıtlı dönem boyunca, çalışanlar genellikle kısıtlı hisse senedi üzerinde tam mülkiyet hakkına sahip değildir. Kısıtlamalar sona erene kadar hisseleri satamaz veya devredemezler. Ancak, hisse senediyle ilişkili temettü veya oy haklarına sahip olabilirler.

Hak ediş programının tamamlanmasının ardından, çalışan kısıtlı hisse senedi üzerinde tam mülkiyet hakkı kazanır. Artık hisseleri istedikleri gibi satabilir, devredebilir veya başka bir şekilde elden çıkarabilirler. Bu noktada, kısıtlı hisse senedinin değeri de çalışan için olağan gelir olarak vergilendirilebilir hale gelir.

Kısıtlı hisse senedi ödülleri çalışanlar için cazip bir tazminat şekli olabilir, çünkü şirkette sahiplik potansiyeli sunar ve çalışanların çıkarlarını hissedarlarınkiyle aynı hizaya getirebilir. Bununla birlikte, çalışanların tazminatları hakkında bilinçli kararlar verebilmeleri için ödülleriyle ilişkili kısıtlamaları ve koşulları anlamaları önemlidir.

Ayrıca Oku: Opsiyon Yatırımcıları Tarafından Yapılan ve Finansal Kayıplara Yol Açan Yaygın Hatalar

RSU’lar veya Kısıtlı Hisse Senedi Birimleri, genellikle çalışanlara genel tazminat paketlerinin bir parçası olarak verilen bir öz sermaye tazminatı türüdür. RSU’lar, genellikle çalışanın şirkette çalışmaya devam etmesine bağlı olarak, belirli bir hak kazanma süresinden sonra şirket hissesi almak için sözleşmeye dayalı haklardır.

Çalışanın şirket hisselerini belirli bir fiyattan satın alma hakkına sahip olduğu hisse senedi opsiyonlarının aksine, RSU’lar genellikle gerçek hisse senedi olarak verilir. Ancak çalışan, hak edene kadar hisselere doğrudan sahip olmaz.

Ayrıca Oku: Tayland'da aylık 3000 dolarlık bir bütçeyle rahatça yaşamak: Bu mümkün mü?

Bir çalışan RSU aldığında, birim sayısı ve hak ediş takvimi genellikle iş performansı, şirketteki görev süresi ve diğer performans ölçütleri gibi faktörlere göre belirlenir. Hak ediş programı, RSU’ların ne zaman tamamen hak edileceğini ve çalışanın hisselerin tam mülkiyetine sahip olacağını ana hatlarıyla belirleyecektir.

RSU’ların temel faydalarından biri, çalışanlara hisse senedini önceden satın almalarını gerektirmeden şirkette bir mülkiyet hissesi sağlamalarıdır. Bu, çalışanlar için değerli bir teşvik olabilir ve çıkarlarını şirketin başarısıyla aynı hizaya getirebilir.

RSU’lar hak edildikten sonra, çalışan hisseleri satmayı, gelecekteki potansiyel kazançlar için tutmayı veya uzun vadeli bir yatırım olarak tutmaya devam etmeyi seçebilir. Hisseleri satma veya elde tutma kararı, çalışanın bireysel mali durumuna, hedeflerine ve piyasa koşullarına bağlı olacaktır.

Ayrıca, RSU’lar genellikle belirli kısıtlamalara ve koşullara tabidir. Örneğin, hisselerin hak edildikten hemen sonra satılmasına ilişkin kısıtlamalar olabilir veya RSU’ların tamamen hak edilmesinden önce çalışanın belirli performans hedeflerini karşılaması veya belirli bir süre şirkette kalması gerekebilir.

Genel olarak, RSU’lar çalışanlar için değerli bir öz sermaye tazminatı şekli olabilir ve onlara şirket hisselerine sahip olma ve şirketin finansal başarısına katılma fırsatı sağlar. Çalışanların RSU hibelerinin hüküm ve koşullarını anlamaları ve gerekirse bir mali danışmana danışmaları önemlidir.

Kısıtlı hisse senedi ödülleri ve RSU’ların her ikisi de çalışanlara verilen öz sermaye tazminatı türleridir, ancak bazı önemli farklılıkları vardır. Kısıtlı hisse senedi ödülü, hak ediş takvimi veya performans koşulları gibi belirli kısıtlamalara tabi olan gerçek bir şirket hisse senedi hibesidir. Öte yandan RSU’lar, tipik olarak belirli koşulların yerine getirilmesi üzerine gelecekteki bir tarihte şirket hissesi teslim etme vaadidir. Kısıtlı hisse senedi ödüllerinin aksine, RSU’lar hisse senedinin anında sahipliğini vermez.

Kısıtlı hisse senedi ödülleri için hak ediş takvimi, bir çalışanın verilen hisselerin tam mülkiyetini ne zaman kazanacağını belirler. Genellikle belirli bir süreye yayılır ve karşılanması gereken belirli kilometre taşları veya performans koşulları olabilir. Hak ediş süresi tamamlandığında, çalışan kısıtlı hissenin tam sahibi olur ve hisseyi satabilir veya istediği gibi elinde tutabilir.

Evet, hem kısıtlı hisse senedi ödüllerinin hem de RSU’ların vergi etkileri vardır. Kısıtlı hisse senedi ödüllerinde, hisselerin hak ediş sırasındaki değeri olağan gelir vergisine tabidir. Buna ek olarak, hisse senedinin satılması halinde sonradan elde edilecek kazanç veya kayıplar sermaye kazancı vergisine tabi olabilir. Öte yandan RSU’lar, hisseler teslim edildiğinde olağan gelir olarak vergilendirilir. Çalışanların kendi özel öz sermaye tazminatı düzenlemelerinin vergi etkilerini tam olarak anlamak için bir vergi uzmanına danışmaları önemlidir.

Evet, hem kısıtlı hisse senedi ödülleri hem de RSU’lar belirli koşullar altında kaybedilebilir. Bir çalışan, hak ediş süresi tamamlanmadan şirketten ayrılırsa, hibenin şartlarına bağlı olarak kısıtlı hisse senedi ödüllerinin veya RSU’larının bir kısmını veya tamamını kaybedebilir. Hibede belirtilen belirli performans koşullarının yerine getirilmemesi durumunda da hak kaybı meydana gelebilir. Çalışanların, kaybetme potansiyelini anlamak için hisse senedi hibelerinin şartlarını dikkatlice incelemeleri önemlidir.

Kısıtlı hisse senedi ödülleri veya RSU’lar alırsanız ve şirket bir birleşme veya satın alma işlemine girerse, öz sermaye tazminatınızın muamelesi anlaşmanın şartlarına bağlı olacaktır. Bazı durumlarda, devralan şirket ödüllerinizi üstlenebilir veya kendi hisse senetlerine dönüştürebilir. Diğer durumlarda, ödüller nakde çevrilebilir veya iptal edilebilir. Öz sermaye tazminatınızın nasıl etkileneceğini anlamak için birleşme veya devralma anlaşmalarını gözden geçirmek ve bir hukuk veya finans danışmanına danışmak önemlidir.

Kısıtlı hisse senedi ödülleri, bir çalışana verilen ve belirli kısıtlama ve koşullara tabi olan gerçek şirket hisse senetleridir. Öte yandan RSU’lar, çalışana ileri bir tarihte teslim edilecek belirli sayıda şirket hisse senedini temsil eden birimlerdir. Temel fark, kısıtlı hisse senedi ödüllerinde çalışan hemen hissedar olurken, RSU’larda çalışan RSU’lar ödenene kadar hissedar olmaz.

Satım Opsiyonu Satmanın Alım Opsiyonu Almaya Karşı Faydaları Opsiyon ticareti, piyasalardaki hareketlerden kâr elde etmek isteyen yatırımcılar için …

Makaleyi Oku

Forex’te En İyi Risk-Kazanç Oranı (RRR) Nedir? Forex piyasasında alım satım söz konusu olduğunda, risk-ödül oranını (RRR) anlamak uzun vadeli başarı …

Makaleyi Oku

Keltner için En İyi Stratejiyi Bulmak Finansal piyasalarda kârınızı maksimize etmek mi istiyorsunuz? Keltner Algoritması tam da ihtiyacınız olan …

Makaleyi Oku

Forex Karınızı Nasıl Kontrol Edebilirsiniz? Forex ticareti kazançlı bir girişim olabilir, ancak doğru yolda olduğunuzdan emin olmak için kazancınızı …

Makaleyi Oku

Sürekli Karlı Forex Ticareti için Stratejiler Forex ticareti oldukça kazançlı bir girişim olabilir, ancak sürekli olarak kâr elde etmek için beceri, …

Makaleyi Oku

L’Oreal Çalışan Hisse Planını Anlamak Çalışan hisse planları, şirketlerin çalışanlarının ilgisini çekmek ve onları motive etmek için kullandıkları …

Makaleyi Oku