Opsiyon Satmak Neden Riskli Olabilir: Tehlikeleri Anlamak

Opsiyon Satmak Neden Riskli Olabilir? Opsiyon satmak, gelir elde etmek veya potansiyel kayıplara karşı korunmak isteyen deneyimli yatırımcılar …

Makaleyi Oku

Hareketli ortalama süreci, verilerdeki eğilimleri analiz etmek ve tahmin etmek için kullanılan yaygın bir zaman serisi modelidir. Belirli sayıda geçmiş gözlemin ortalaması olarak tanımlanır ve her gözleme farklı bir ağırlık verilir. Hareketli ortalama süreci verileri analiz etmek için faydalı bir araç olsa da, her zaman durağan değildir.

Durağanlık, zaman serisi analizinde anahtar bir kavramdır. Durağan bir süreç, verilerin istatistiksel özelliklerinin zaman içinde değişmediği bir süreçtir. Bu, sürecin ortalamasının, varyansının ve otokovaryansının sabit kaldığı anlamına gelir. Başka bir deyişle, sürecin sabit bir ortalaması ve varyansı vardır ve iki gözlem arasındaki korelasyon yalnızca aralarındaki zaman gecikmesine bağlıdır.

Bir hareketli ortalama süreci belirli koşullar altında durağan olabilirken, bu durum her zaman geçerli değildir. Bir hareketli ortalama sürecinin durağanlığı, geçmiş gözlemlere atanan ağırlıklara bağlıdır. Ağırlıklar, sürecin sabit bir ortalama ve varyansa sahip olacağı şekilde seçilirse ve iki gözlem arasındaki korelasyon yalnızca aralarındaki zaman gecikmesine bağlıysa, süreç durağandır. Ancak, ağırlıklar uygun şekilde seçilmezse, süreç trendler veya diğer durağan olmayan davranışlar sergileyebilir.

Örneğin, geçmiş gözlemlere atanan ağırlıklar çok yavaş azalırsa, süreç bir eğilim sergileyebilir. Öte yandan, ağırlıklar çok hızlı azalırsa, süreç yüksek derecede değişkenlik gösterebilir. Bu durumlarda, hareketli ortalama süreci durağan değildir ve verilerdeki eğilimleri analiz etmek veya tahmin etmek için uygun olmayabilir.*

Hareketli ortalama sürecinin durağanlığını belirlemenin karmaşık bir iş olabileceğine dikkat etmek önemlidir. Bir sürecin durağanlığını değerlendirmek için çeşitli istatistiksel testler ve teknikler mevcuttur. Bunlar arasında Augmented Dickey-Fuller testi, Kwiatkowski-Phillips-Schmidt-Shin testi ve diğerleri yer almaktadır. Bu testler, hareketli ortalama sürecinin durağan olup olmadığının belirlenmesine yardımcı olabilir ve verilerin davranışına ilişkin içgörüler sağlayabilir.

Sonuç olarak, hareketli ortalama süreci her zaman durağan değildir. Verilerdeki eğilimleri analiz etmek ve tahmin etmek için faydalı bir araç olsa da, sürecin durağanlığı geçmiş gözlemlere atanan ağırlıklara bağlıdır. Bir hareketli ortalama sürecinin durağanlığını belirlemek için, bu amaç için özel olarak tasarlanmış istatistiksel testler ve teknikler kullanmak gerekir.

Hareketli ortalama süreci, serideki her bir değerin önceki değerlerin ağırlıklı ortalaması ve rastgele bir hata terimi olduğu bir tür zaman serisi modelidir. Genellikle verilerdeki dalgalanmaları düzeltmek ve altta yatan eğilimleri veya kalıpları belirlemek için kullanılır.

Durağanlık, bir zaman serisinin zaman içinde sabit kalan istatistiksel özelliklerini ifade eder. Durağan bir sürecin sabit bir ortalaması, varyansı ve otokovaryans fonksiyonu vardır. Başka bir deyişle, sürecin ortalaması ve değişkenliği zaman içinde değişmez ve verilerde herhangi bir örüntü veya eğilim yoktur.

Hareketli ortalama sürecinin durağan olabileceği doğru olsa da, durum her zaman böyle değildir. Bir hareketli ortalama sürecinin durağan olup olmadığı, önceki değerlere atanan ağırlıklara ve rastgele hata teriminin özelliklerine bağlıdır.

Hareketli ortalama sürecinde önceki değerlere atanan ağırlıklar, ağırlıkların toplamı 1’e eşit olacak şekildeyse ve ağırlıklar sıfırdan farklı ve sonluysa, sürecin durağan olduğu garanti edilir.

Ancak, ağırlıklar bu koşulları karşılamıyorsa, süreç durağan olmayabilir. Örneğin, ağırlıkların toplamı 1’e eşit değilse, süreç zaman içinde bir eğilim veya model sergileyebilir. Ağırlıklar sonlu değilse, süreç serinin durağanlığını bozan aykırı değerlere veya uç değerlere sahip olabilir.

Durağanlık, birçok zaman serisi modelinde ve veri analizi tekniğinde önemli bir varsayımdır. Bir hareketli ortalama süreci durağan değilse, daha ileri analizlere uygun hale getirmek için ek ön işleme veya dönüşüm gerektirebilir.

Sonuç olarak, bir hareketli ortalama süreci her zaman durağan değildir. Bir hareketli ortalama sürecinin durağan olup olmadığı, önceki değerlere atanan ağırlıklara ve rastgele hata teriminin özelliklerine bağlıdır. Herhangi bir istatistiksel teknik veya model uygulamadan önce bir zaman serisinin durağanlığını değerlendirmek önemlidir.

Ayrıca Oku: Gün İçi Opsiyonları Anlamak: Gün İçi İşlem Stratejilerine Giriş

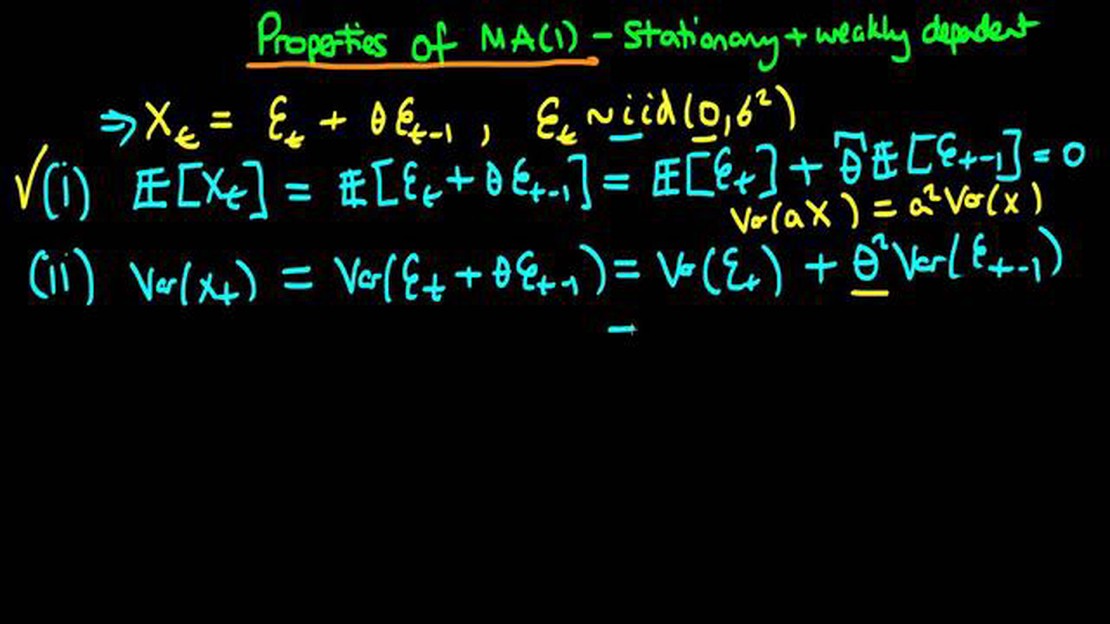

Hareketli ortalama süreci (MA süreci) zaman serisi analizinde kullanılan yaygın bir modeldir. Serinin mevcut değerinin, geçmiş hata terimlerinin ve bir rastgele değişkenin mevcut ve geçmiş değerlerinin doğrusal bir kombinasyonu olduğu bir tür stokastik süreçtir. Geçmiş hata terimleri sıralarına göre ağırlıklandırılır.

MA süreci matematiksel olarak şu şekilde gösterilebilir:

Ayrıca Oku: Bir işlem nasıl gerçekleştirilir? İşlem gerçekleştirme süreci adım adım açıklanmıştır

Yt = μ + εt + θ1εt-1 + θ2εt-2 + … + θqεt-q

Burada Yt zaman serisinin o anki değeri, μ serinin ortalaması, εt t zamanında rastgele üretilen hata terimi ve θ1, θ2, …, θq MA sürecinin katsayılarıdır. εt terimleri, zaman serisinin geçmiş değerleri tarafından açıklanmayan rastgele şokları veya yenilikleri temsil eder.

MA süreci, seri korelasyon ya da geçmiş ve mevcut değerler arasında sistematik bir ilişki sergileyen olguların modellenmesi ve tahmin edilmesinde faydalıdır. Zaman serisi verilerini analiz etmek ve tahmin etmek için finans, ekonomi ve mühendislik gibi çeşitli alanlara uygulanabilir.

MA sürecinin her zaman durağan olmadığını unutmayın. Sürecin durağanlığı θ1, θ2, …, θq katsayılarına bağlıdır. Bu katsayıların mutlak değerleri 1’den küçükse süreç durağandır. Aksi takdirde durağan değildir.

Genel olarak, hareketli ortalama süreci, araştırmacıların ve analistlerin kalıpları tanımlamasına, korelasyonları araştırmasına ve geçmiş verilere dayalı tahminler yapmasına olanak tanıyan zaman serisi analizinde değerli bir araçtır.

Hareketli ortalama (MA) süreci, gözlemlenen değerlerin mevcut ve geçmiş hata terimlerine doğrusal olarak bağlı olduğu bir tür zaman serisi modelidir. Kendi geçmiş değerlerine bağlı olan bir otoregresif (AR) sürecin aksine, bir MA süreci yalnızca mevcut dönemden ve önceki dönemlerden gelen hatalara bağlıdır.

Hareketli ortalama sürecinin birkaç önemli özelliği vardır:

Genel olarak, bir hareketli ortalama sürecinin özelliklerini anlamak, zaman serisi verilerini analiz etmek ve modellemek için çok önemlidir. Sürecin durağanlığı, ortalaması, varyansı, otokorelasyonu, çapraz korelasyonu ve tahmini göz önünde bulundurularak, verilerdeki altta yatan eğilimler ve kalıplar hakkında bilgi edinilebilir.

Hareketli ortalama süreci, her gözlemin mevcut ve geçmiş beyaz gürültü hata terimlerinin ağırlıklı bir toplamı olduğu bir zaman serisi modelidir. MA(q) olarak gösterilir, burada q hareketli ortalama sürecinin sırasını temsil eder.

Durağan bir süreç, ortalaması, varyansı ve otokovaryansı gibi istatistiksel özellikleri zaman içinde değişmeyen bir süreçtir. Başka bir deyişle, değerlerin dağılımı söz konusu zaman diliminden bağımsız olarak sabit kalır.

Hayır, hareketli ortalama süreci her zaman durağan değildir. Bu, hareketli ortalama sürecinin mertebesine ve beyaz gürültü hata terimlerinin özelliklerine bağlıdır. Hata terimleri sıfır olmayan bir ortalamaya sahipse veya zaman içinde korelasyon gösteriyorsa, hareketli ortalama süreci durağan olmayabilir.

Hareketli ortalama sürecinin durağan olup olmadığını belirlemek için beyaz gürültü hata terimlerinin özelliklerini kontrol edebiliriz. Hata terimleri sıfır ortalamaya sahipse ve korelasyonsuzsa, hareketli ortalama süreci durağan olarak kabul edilebilir. Ayrıca, durağan olmadığını gösteren kalıpları veya eğilimleri aramak için sürecin otokorelasyon fonksiyonunu (ACF) ve kısmi otokorelasyon fonksiyonunu (PACF) da analiz edebiliriz.

Opsiyon Satmak Neden Riskli Olabilir? Opsiyon satmak, gelir elde etmek veya potansiyel kayıplara karşı korunmak isteyen deneyimli yatırımcılar …

Makaleyi Oku

Kanada’da Vadeli Emtia İşlemleri Nasıl Yapılır Kanada’da emtia vadeli işlem ticareti, yatırımcılara küresel pazara katılmak için heyecan verici bir …

Makaleyi Oku

Kayak İyi Maaş Veren Bir İş mi? Açık hava endüstrisindeki kariyerler söz konusu olduğunda, kano yapmak hemen yüksek maaşlı bir iş olarak …

Makaleyi Oku

Bet365 arbitraj dostu mu? Spor bahisleri söz konusu olduğunda, birçok bahisçi arbitraj fırsatları bulmakla ilgilenir. Kesin bahis olarak da bilinen …

Makaleyi Oku

Otoregresif hareketli ortalama nedir? Otoregresif Hareketli Ortalama (ARMA) modeli, zaman serisi analizinde yaygın olarak kullanılan bir istatistiksel …

Makaleyi Oku

Gece Ticareti Tüccarlar İçin Faydalı mı? Teknolojideki gelişmeler ve finans piyasalarının küreselleşmesi sayesinde geceleri hisse senedi alım satımı …

Makaleyi Oku