Emeklilik için planlama söz konusu olduğunda, insanların göz önünde bulundurduğu en yaygın yatırım seçeneklerinden biri 401K’dır. Ancak bazı kişiler 401K’nın bir tür hisse senedi olup olmadığını merak edebilir. Şimdi 401K’nın ne olduğunu ve hisse senetlerine yatırım yapmayı içerip içermediğini inceleyelim.

401K, bir işveren tarafından sağlanan bir emeklilik tasarruf planıdır. Çalışanların vergi öncesi maaşlarının bir kısmını bir yatırım hesabına yatırmalarına olanak tanır. Bu hesaptaki fonlar daha sonra hisse senetleri, tahviller ve yatırım fonları gibi çeşitli finansal araçlara yatırılabilir. Ancak, 401K’nın kendisi bir hisse senedi türü değildir.

İçindekiler

Bir 401K bireylerin hisse senetlerine yatırım yapmasına izin verirken, yalnızca hisse senetleriyle sınırlı değildir. İşveren tarafından sağlanan seçeneklere bağlı olarak, bireyler katkılarını çeşitli yatırım araçlarına tahsis etmeyi seçebilirler. Buna hisse senetleri, tahviller ve uzun vadeli emeklilik tasarrufları için uygun olduğu düşünülen diğer varlıklar dahildir.

Dolayısıyla, bir 401K hisse senetlerine yatırım yapmayı içerse de, yalnızca hisse senetlerine odaklanmaz. Bireylere yatırımlarını çeşitlendirme ve bir dizi finansal araç arasından seçim yapma esnekliği sağlar. Bu, bireylerin risk toleransları ve finansal hedefleriyle uyumlu çok yönlü bir emeklilik portföyü oluşturmalarına yardımcı olabilir.

401K nedir?

401K, Amerika Birleşik Devletleri’nde birçok işveren tarafından sunulan bir tür emeklilik tasarruf planıdır. Adını, bu tür bir emeklilik hesabı için kural ve düzenlemeleri özetleyen ABD İç Gelir Kanunu’nun bir bölümünden alır.

401K ile çalışanlar maaşlarının belirli bir yüzdesini vergi öncesi olarak plana yatırabilirler. Bu, paranın vergiler düşülmeden önce maaş çeklerinden kesildiği anlamına gelir ve bu da vergilendirilebilir gelirlerini azaltmaya yardımcı olabilir. Katkılar daha sonra hisse senetleri, tahviller ve yatırım fonları gibi çeşitli farklı varlıklara yatırılır.

401K’nın temel avantajlarından biri, birçok işverenin eşleşen katkılar sunmasıdır. Bu, bir çalışanın maaşının belirli bir yüzdesini plana yatırması halinde, işvereninin bu katkıyı belirli bir limite kadar karşılayacağı anlamına gelir. Bu aslında çalışanın emeklilik birikimlerini önemli ölçüde artırabilecek ücretsiz bir paradır.

401K’nın bir diğer faydası da yatırımların vergi ertelemeli olarak büyümesidir. Bu, yatırımlardan elde edilen kazançların ve kazançların, genellikle emeklilik sırasında hesaptan çekilene kadar vergilendirilmediği anlamına gelir. Bu, zaman içinde yatırımların büyüme potansiyelini en üst düzeye çıkarmaya yardımcı olabilir.

401K’nın kendisinin bir hisse senedi türü olmadığını, bunun yerine yatırım seçeneklerinin bir parçası olarak hisse senetlerini içerebilen bir emeklilik tasarruf aracı olduğunu unutmamak önemlidir. Bir 401K’da mevcut olan kesin yatırım seçenekleri plana ve işverene bağlı olarak değişebilir.

Genel olarak 401K, vergi avantajları ve işveren eşleştirme katkıları potansiyeli sunarak bireylerin emeklilik için tasarruf etmeleri için değerli bir araçtır. Bireylerin 401K birikimlerinden en iyi şekilde yararlanmak için yatırım seçeneklerini ve katkı düzeylerini dikkatle değerlendirmeleri önemlidir.

401K’nın Temellerini Anlamak

401K, bir işveren tarafından çalışanlarına sunulan bir tür emeklilik tasarruf hesabıdır. Bir hisse senedi türü değil, bireylerin emeklilikleri için tasarruf ve yatırım yapmalarına olanak tanıyan vergi avantajlı bir yatırım aracıdır.

Bir 401K’nın en önemli özelliklerinden biri, hesaba yapılan katkıların genellikle vergi öncesi esasına göre çalışanın maaşından kesilmesidir. Bu, 401K’ya katkıda bulunulan paranın kazanıldığı yıl gelir vergisine tabi olmadığı anlamına gelir ve bireylerin vergilendirilebilir gelirlerini düşürmelerine olanak tanır.

401K’ya yapılan katkılar daha sonra hisse senetleri, tahviller ve yatırım fonları gibi çeşitli finansal araçlara yatırılır. Yatırımlar, işverenin planı tarafından sağlanan seçenekler dahilinde birey tarafından seçilir ve bu yatırımlardan elde edilen getiriler, geri çekilene kadar vergiden ertelenir.

Vergi avantajlarına ek olarak, birçok işveren çalışanların 401K hesaplarına eşleşen bir katkı da sunmaktadır. Bu, bir çalışanın 401K’sına katkıda bulunduğu her dolar için işverenin de belirli bir limite kadar belirli bir yüzde katkıda bulunacağı anlamına gelir. Bu aslında hesabın büyümesini önemli ölçüde artırabilecek ücretsiz bir paradır.

401K emeklilik tasarrufları için güçlü bir araç olsa da, bazı sınırlamalar ve kısıtlamalar vardır. Örneğin, bir bireyin her yıl 401K’sına ne kadar katkıda bulunabileceği konusunda sınırlamalar vardır. Ayrıca, belirli istisnalar geçerli olmadığı sürece, 59 1/2 yaşından önce 401K’dan para çekmenin cezaları vardır.

Genel olarak, 401K birçok bireyin emeklilik planlamasının önemli bir bileşenidir. Gelecek için vergi avantajlı bir tasarruf yolu sağlar ve emeklilik döneminde önemli bir gelir kaynağı olabilir.

401K Nasıl Çalışır?

401K, işverenler tarafından çalışanlarına sunulan bir tür emeklilik tasarruf planıdır. Bireylerin vergi öncesi gelirlerinin bir kısmını hesaba yatırmalarına olanak tanır ve bu gelir daha sonra hisse senetleri, tahviller ve yatırım fonları gibi çeşitli varlıklara yatırılabilir.

Bir 401K’nın ana avantajlarından biri, katkıların vergi öncesi esasına göre yapılmasıdır. Bu, paranın vergiler hesaplanmadan önce çalışanın maaş çekinden kesildiği ve vergilendirilebilir gelirlerini azalttığı anlamına gelir. Bu, katkıda bulunan kişi için anında vergi tasarrufu ile sonuçlanabilir.

Tipik olarak işverenler, çalışanın katkılarının belirli bir yüzdesini belirli bir limite kadar karşılayacakları bir eşleştirme katkısı da sunarlar. Bu aslında çalışanın emeklilik birikimlerine koyabileceği bedava paradır.

Para 401K hesabına girdikten sonra, çeşitli yatırım seçeneklerine yatırılabilir. Bu yatırımların getirileri biriktikçe, bireylerin birikimlerini zaman içinde büyütmelerine olanak tanır.

Unutulmaması gereken önemli bir husus, 401K’nın belirli para çekme kısıtlamalarına tabi olduğudur. Genel olarak, ceza ödemeden 59 1/2 yaşından önce para çekme işlemi yapılamaz. Bu kuralın, mali sıkıntı veya belirli tıbbi harcamalar gibi bazı istisnaları vardır.

Birey 59 1/2 yaşına ulaştığında, 401K’sından ceza ödemeden para çekmeye başlayabilir. Ancak, bu para çekme işlemleri yine de gelir vergisine tabidir. Birey, ihtiyaçlarına ve finansal hedeflerine bağlı olarak parayı bir kerede çekmeyi seçebilir veya periyodik olarak çekmeyi tercih edebilir.

Genel olarak, 401K, bireylere vergi avantajları ve potansiyel işveren katkıları alırken gelecekleri için tasarruf etme fırsatı sunan değerli bir emeklilik tasarruf aracıdır. Çok yönlü bir emeklilik tasarruf stratejisinin önemli bir parçasıdır.

SSS:

401K bir tür hisse senedi midir?

Hayır, 401K bir hisse senedi türü değildir. Bireylerin emeklilik için tasarruf etmek üzere gelirlerinin bir kısmına katkıda bulunmalarına olanak tanıyan bir tür emeklilik tasarruf hesabıdır. Bir 401K’daki para, hisse senetleri, tahviller ve yatırım fonları dahil olmak üzere farklı yatırım seçeneklerine yatırılabilir, ancak 401K hesabının kendisi bir hisse senedi değildir.

401K’m ile hisse senedi satın alabilir miyim?

Evet, çoğu durumda 401K’nızı hisse senetlerine yatırım yapmak için kullanabilirsiniz. Birçok 401K planı, hisse senetleri, tahviller ve yatırım fonları dahil olmak üzere çeşitli yatırım seçenekleri sunar. Ancak, hisse senetlerine yatırım yapmanın risk taşıdığını ve geçmiş performansın gelecekteki sonuçların göstergesi olmadığını unutmamak önemlidir. Herhangi bir yatırım kararı almadan önce her zaman bir mali danışmana danışılması tavsiye edilir.

401K aracılığıyla hisse senetlerine yatırım yapmanın faydaları nelerdir?

Bir 401K aracılığıyla hisse senetlerine yatırım yapmanın çeşitli faydaları vardır. İlk olarak, 401K’ya yapılan katkılar vergi öncesi esasına göre yapılır, bu da vergilendirilebilir gelirinizi azaltabileceğiniz ve potansiyel olarak genel vergi yükümlülüğünüzü düşürebileceğiniz anlamına gelir. İkinci olarak, 401K içindeki yatırımlarınızdan elde ettiğiniz kazançlar veya büyüme, siz emeklilikte fonları çekene kadar vergiden ertelenir. Son olarak, hisse senetlerine yatırım yapmak, uzun vadede diğer yatırım seçeneklerine kıyasla potansiyel olarak daha yüksek getiri elde etmenizi sağlar. Ancak, hisse senetlerine yatırım yapmanın riskler taşıdığını ve portföyünüzü çeşitlendirmeniz ve risk toleransınızı göz önünde bulundurmanız gerektiğini unutmamak önemlidir.

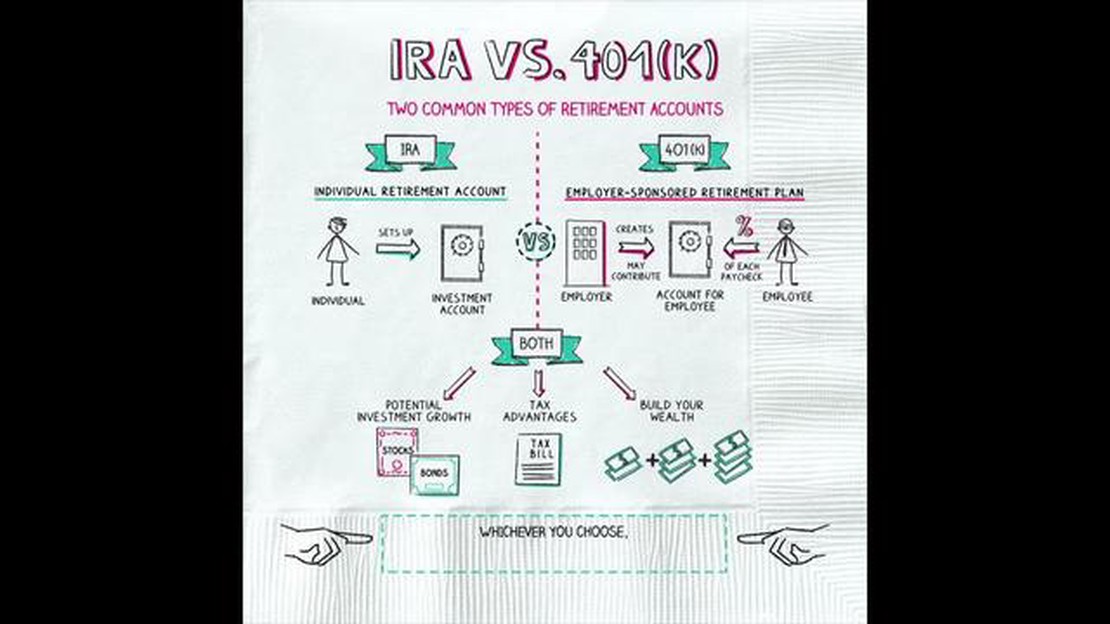

401K’mı hisse senetlerine çevirebilir miyim?

Evet, 401K’nızı bir bireysel emeklilik hesabına (IRA) aktarabilir ve ardından IRA aracılığıyla hisse senetlerine yatırım yapabilirsiniz. Bu işlem dolaylı aktarım olarak bilinir. Ancak, potansiyel vergi etkilerini ve aktarımla ilişkili herhangi bir ücret veya cezayı göz önünde bulundurmak önemlidir. Özel durumunuz için en iyi hareket tarzını belirlemek üzere bir mali danışmana veya vergi uzmanına danışmanız önerilir.

401K’dan hisse senedi çekme konusunda herhangi bir kısıtlama var mı?

Evet, 401K’dan hisse senedi çekme konusunda kısıtlamalar vardır. Genel olarak, erken para çekme cezalarına ve vergilere maruz kalmadan 59 1/2 yaşından önce bir 401K’dan para çekemezsiniz. Ayrıca, bazı 401K planlarının hisse senetlerinin çekilmesine ilişkin belirli kuralları veya sınırlamaları olabilir. 401K’nız için geçerli olan belirli kuralları ve kısıtlamaları anlamak için plan belgelerinizi gözden geçirmeniz veya plan yöneticinize danışmanız önemlidir.

FXTM için bir mobil uygulama var mı? Hareket halindeyken forex ticaret hesabınıza erişmek isteyen bir tüccarsanız, FXTM’nin bir mobil uygulaması olup …