Registro de la reemisión de acciones propias: Guía paso a paso

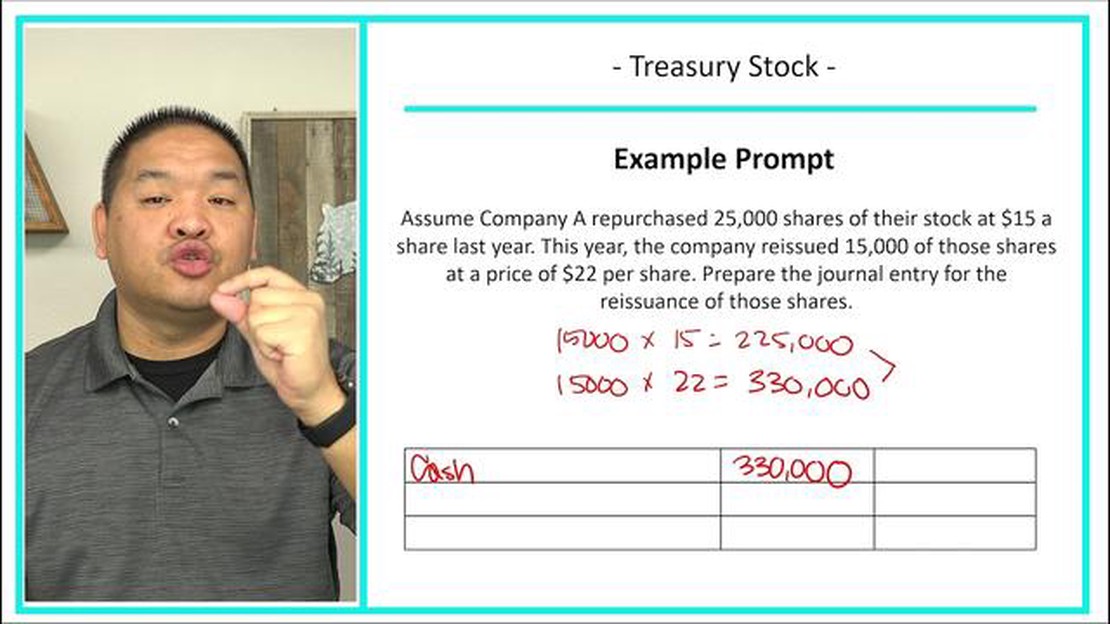

Cómo registrar una reemisión de acciones propias La reemisión de acciones propias es el proceso de reventa de acciones de una empresa previamente …

Lee el artículo

409A es una sección del Código de Rentas Internas que regula el tratamiento fiscal de los planes de compensación diferida no cualificados. Se promulgó para evitar que los ejecutivos y los empleados altamente remunerados difieran ingresos con el fin de recibir un tratamiento fiscal favorable.

Sin embargo, existen ciertas excepciones a las normas de la 409A que permiten que determinados tipos de compensación queden exentos de la normativa. Estas excepciones existen para dar cabida a circunstancias específicas y garantizar que los empleados y los empresarios puedan estructurar los acuerdos de compensación de una manera que tenga sentido para sus situaciones únicas.

Una de las excepciones más importantes a la norma 409A se refiere a los aplazamientos a corto plazo. Según el IRS, las compensaciones que se pagan en los dos meses y medio siguientes al final del ejercicio fiscal del empleador en el que el derecho a la compensación ya no está sujeto a un riesgo sustancial de confiscación no están sujetas a la 409A. Esta excepción permite a las empresas ofrecer primas y otras compensaciones a corto plazo sin que se apliquen las normas 409A.

Otra excepción a la 409A es la relativa a las opciones sobre acciones. En virtud de esta excepción, las opciones sobre acciones que se conceden con un precio de ejercicio igual o superior al valor justo de mercado de las acciones en la fecha de concesión no están sujetas a la ley 409A. Esta excepción reconoce que el valor de las opciones sobre acciones puede fluctuar y permite a los empresarios conceder opciones a un precio justo y razonable sin incumplir las normas de la 409A.

Además de estas excepciones, existen otras para determinados tipos de indemnizaciones por despido, reembolsos y otros tipos de prestaciones. Estas excepciones están diseñadas para proporcionar flexibilidad a los empresarios, garantizando al mismo tiempo que se respeta el espíritu de la Ley 409A. Es importante que tanto los empleadores como los empleados estén familiarizados con estas excepciones para poder navegar por las complejas normas que rodean a los planes de compensación diferida no cualificada.

Cuando se trata de la Sección 409A del Código de Rentas Internas, hay varias excepciones que los individuos y las organizaciones deben conocer. Estas excepciones proporcionan flexibilidad y permiten que ciertos acuerdos estén exentos de las normas de compensación diferida no cualificada.

Una excepción a la norma 409A es la norma de aplazamiento a corto plazo. Esta excepción se aplica a las retribuciones abonadas en los dos primeros meses y medio del año siguiente. Si la compensación cumple los criterios de la norma de aplazamiento a corto plazo, no está sujeta a los requisitos de la ley 409A.

Otra excepción es la de la indemnización por separación del servicio. Se aplica a la indemnización que se paga a un empleado como consecuencia de la separación del servicio. Para poder acogerse a esta excepción, deben cumplirse determinados requisitos, como que la indemnización por separación del servicio sea inferior a dos veces la retribución anualizada del empleado correspondiente al año anterior.

Leer también: ¿Qué es una opción americana? Ejemplos y características

La siguiente excepción es la de los derechos sobre acciones. Esta excepción se aplica a determinadas opciones sobre acciones y derechos de revalorización de acciones (SAR). Permite que estos acuerdos estén exentos de la 409A siempre que cumplan determinados requisitos, como que se concedan con un precio de ejercicio que sea al menos igual al valor justo de mercado de las acciones subyacentes en el momento de la concesión.

Además, existe una excepción para determinados reembolsos y prestaciones en especie. Esta excepción se aplica a los reembolsos de gastos médicos, así como a determinados beneficios en especie, como exámenes físicos limitados para ejecutivos. En general, estos reembolsos y prestaciones están excluidos de los requisitos de la Ley 409A.

Es importante tener en cuenta que cada excepción tiene criterios y requisitos específicos que deben cumplirse para poder acogerse a ella. Es aconsejable consultar con un profesional fiscal o un abogado para garantizar el cumplimiento de la 409A y sus excepciones.

En resumen, entender las excepciones a la ley 409A es crucial para que los individuos y las organizaciones puedan navegar por las normas y reglamentos que rodean a la compensación diferida no cualificada. Estas excepciones proporcionan flexibilidad y permiten que ciertos acuerdos queden exentos de los requisitos de la ley 409A. Sin embargo, es importante asegurarse de que se cumplen los criterios y requisitos específicos de cada excepción para poder acogerse a ella.

Leer también: Comprender el riesgo asociado a las operaciones de divisas al contado

Los planes de retribución diferida no cualificada están sujetos a las normas y reglamentos descritos en la Sección 409A del Código de Rentas Internas. Sin embargo, existen algunas exenciones clave que permiten que ciertos tipos de compensación queden excluidos de las disposiciones de la 409A.

Estas son algunas de las exenciones clave para la compensación diferida no cualificada:

Es importante que los empleadores y los empleados comprendan estas exenciones clave para garantizar el cumplimiento de las normas y reglamentos relativos a la compensación diferida no cualificada. El incumplimiento de los requisitos de la ley 409A puede acarrear importantes sanciones fiscales tanto para el empresario como para el empleado.

La Sección 409A es una parte del Internal Revenue Code (IRC) de Estados Unidos que regula los planes de retribución diferida no cualificada. Su objetivo es garantizar que los empleados altamente remunerados no utilicen estos planes para diferir ingresos y evitar así el impuesto sobre la renta actual.

Existen varias excepciones a la Sección 409A. Algunas de las principales excepciones son: los planes de indemnización por separación del servicio, las excepciones de aplazamiento a corto plazo y determinadas opciones sobre acciones y derechos de revalorización de acciones. Estas excepciones proporcionan flexibilidad a los empresarios y empleados a la hora de estructurar sus planes de retribución.

La excepción relativa a la indemnización por separación del servicio permite a las empresas efectuar determinados pagos a los empleados en el momento de su separación del servicio sin que se aplique el artículo 409A. Para poder acogerse a esta excepción, el pago debe cumplir ciertos requisitos, como efectuarse en un plazo determinado tras la separación y no exceder de una cantidad determinada.

El incumplimiento de la Sección 409A puede acarrear graves consecuencias fiscales tanto para las empresas como para los empleados. Si se determina que un plan incumple la Sección 409A, la retribución diferida en virtud del plan puede pasar a ser inmediatamente imponible, sujeta a sanciones fiscales adicionales e intereses. Es crucial que los empresarios y los empleados entiendan y cumplan las normas de la Sección 409A para evitar estas sanciones.

Cómo registrar una reemisión de acciones propias La reemisión de acciones propias es el proceso de reventa de acciones de una empresa previamente …

Lee el artículo

Comprender los mercados de iones: Lo que hay que saber Ion Markets es un proveedor líder mundial de soluciones de software para mercados financieros. …

Lee el artículo

¿Qué ha sido de Knight Trading? En el vertiginoso mundo de Wall Street, pocas empresas han experimentado la montaña rusa que fue Knight Trading. Desde …

Lee el artículo

¿Cuál es la mejor manera de aprender forex gratis? El mercado de divisas ha ganado una inmensa popularidad en los últimos años, atrayendo tanto a …

Lee el artículo

Entendiendo el Sistema de Trading de los 3 Patos: Una guía completa Si desea convertirse en un operador seguro de sí mismo y mejorar sus habilidades …

Lee el artículo

Introducción al comercio binario para principiantes Las operaciones binarias son una opción del mercado financiero que puede resultar tentadora para …

Lee el artículo