¿Es Forex lo mismo que las opciones binarias? Principales diferencias y similitudes

¿Es Forex lo mismo que las opciones binarias? Forex y las opciones binarias son dos formas populares de operar en los mercados financieros, pero …

Lee el artículo

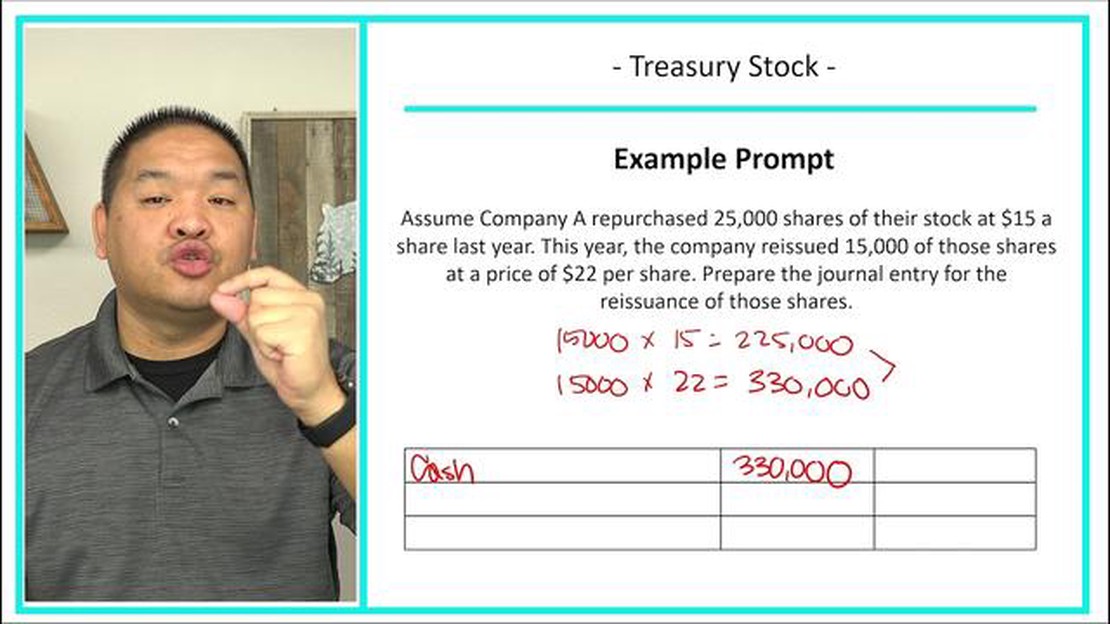

La reemisión de acciones propias es el proceso de reventa de acciones de una empresa previamente recompradas. Cuando una empresa recompra sus propias acciones y posteriormente las revende a nuevos inversores, debe registrar adecuadamente esta operación en sus estados financieros. El tratamiento contable de la reemisión de acciones propias implica varios pasos que deben seguirse meticulosamente.

Paso 1: Determinar el coste de las acciones propias reemitidas.

El primer paso para registrar la reemisión de acciones propias es determinar el coste de las acciones que se reemiten. Este coste suele ser el precio de compra original de las acciones propias, incluidos los costes de transacción incurridos durante la recompra.

Paso 2: Calcular la ganancia o pérdida de la reemisión.

A continuación, calcule la diferencia entre el coste de las acciones propias que se vuelven a emitir y el importe recibido de los nuevos inversores. Si el importe recibido es superior al coste, se reconoce una ganancia por reemisión. Por el contrario, si el importe recibido es inferior, se reconoce una pérdida por reemisión.

Etapa 3: Actualización de la cuenta de autocartera.

En este paso, se ajusta la cuenta de acciones propias para reflejar la reemisión. El número de acciones reemitidas se deduce de la cuenta de acciones propias, y el coste de las acciones se deduce de la cuenta de coste de las acciones propias.

Paso 4: Registrar la pérdida o ganancia de la reemisión.

Por último, la pérdida o ganancia de la reemisión se registra en la cuenta de resultados de la empresa. La pérdida o ganancia se calcula multiplicando la diferencia entre el importe recibido y el coste de la reemisión por el número de acciones reemitidas.

Es importante que las empresas registren con exactitud la reemisión de acciones propias para ofrecer transparencia a los inversores y garantizar el cumplimiento de las normas contables.

Siguiendo estas directrices paso a paso, las empresas pueden registrar de forma adecuada y precisa la reemisión de acciones propias en sus estados financieros. Esto garantiza que la reemisión se refleje en el patrimonio neto y en la cuenta de resultados de la empresa, proporcionando una imagen clara de la situación financiera de la empresa tanto a las partes interesadas internas como externas.

Leer también: ¿Qué es un buen tipo de cambio INR? Comprender el tipo de cambio óptimo

La reemisión de acciones propias es el proceso por el que una empresa vende al público o a los accionistas las acciones propias que ha recomprado y mantenido en cartera. Cuando una empresa recompra sus propias acciones, éstas se convierten en acciones propias y se contabilizan por separado en el balance. La decisión de volver a emitir acciones propias puede estar influida por diversos factores, como la necesidad de capital adicional de la empresa o su deseo de mejorar sus ratios financieros.

Hay algunas consideraciones clave que hay que entender cuando se trata de la reemisión de acciones propias:

Acciones autorizadas: Una empresa necesita tener acciones autorizadas disponibles para su emisión antes de poder reemitir acciones propias. El número de acciones autorizadas suele figurar en los estatutos de la empresa.

Una vez tomada la decisión de reemitir acciones propias, la empresa debe contabilizar adecuadamente la operación. Esto implica actualizar la cuenta de autocartera en el balance para reflejar la venta de las acciones reemitidas, así como registrar cualquier ganancia o pérdida de la transacción. El tratamiento contable específico puede variar en función de la jurisdicción y las normas contables.

La reemisión de acciones propias puede tener diversas implicaciones para una empresa, entre ellas la posible ampliación de capital, la dilución de la propiedad y el impacto en los ratios financieros. Es importante que las empresas evalúen cuidadosamente los beneficios y riesgos asociados a la reemisión de acciones propias antes de proceder a la transacción.

El registro de la reemisión de acciones propias requiere determinar el coste al que la empresa recompró originalmente las acciones. Este coste es esencial para reflejar con exactitud las transacciones financieras relacionadas con las acciones propias.

Para determinar el coste de las acciones propias, siga estos pasos:

Siguiendo estos pasos, podrá determinar con exactitud el coste al que la empresa recompró las acciones propias. Este coste es crucial para registrar la reemisión de acciones propias y garantizar la exactitud de los informes financieros.

Leer también: ¿Puede ganarse la vida operando en Forex?

Una vez que la empresa ha comprado y contabilizado las acciones propias, puede volver a emitirlas. La reemisión de acciones propias implica vender las acciones de nuevo a los inversores o utilizarlas para diversos fines corporativos.

Estos son los pasos para reemitir acciones propias:

Es importante considerar cuidadosamente y documentar las razones para reemitir acciones propias, así como cumplir con los requisitos legales y reglamentarios. Además, las empresas deben consultar a sus contables o asesores financieros para asegurarse de que la reemisión se registra y notifica correctamente.

La reemisión de acciones propias se refiere al proceso de vender al público o a los accionistas acciones propias de una empresa previamente recompradas.

Puede haber varias razones por las que una empresa decida volver a emitir sus acciones propias. Una posible razón es obtener capital adicional para la empresa. Otra razón podría ser mejorar los ratios financieros de la empresa reduciendo el número de acciones en circulación. Además, la reemisión de acciones propias puede brindar a la empresa la oportunidad de aumentar el valor para el accionista.

La reemisión de acciones propias se registra cargando la cuenta de efectivo por los ingresos recibidos de la venta, abonando la cuenta de acciones propias por el coste de las acciones que se reemiten, y registrando cualquier diferencia como ganancia o pérdida en la venta de acciones propias. El asiento también debe incluir un abono a la cuenta de acciones ordinarias o de prima en colocación de acciones, dependiendo de la política de la empresa.

Sí, una empresa puede optar por vender sus acciones propias por debajo de su coste. En tal caso, la diferencia entre el precio de venta y el coste de las acciones propias se registraría como pérdida en la venta de acciones propias. Esta pérdida reduciría el beneficio neto de la empresa en el período.

La reemisión de acciones propias puede afectar a la información financiera de una empresa de varias maneras. En primer lugar, puede afectar al cálculo de los beneficios por acción (BPA) de la empresa, ya que se reduce el número de acciones en circulación. En segundo lugar, puede afectar al balance de la empresa, ya que la cuenta de autocartera se ajusta para reflejar la reemisión. Por último, las ganancias o pérdidas derivadas de la venta de acciones propias deben consignarse adecuadamente en la cuenta de resultados de la empresa.

Para registrar la reemisión de acciones propias, debe cargar la cuenta de efectivo o acciones propias y abonar la cuenta de acciones ordinarias o capital desembolsado adicional por el importe recibido de la emisión. Esta operación incrementa los fondos propios y refleja la venta de acciones propias a los nuevos accionistas.

La reemisión de acciones propias es el proceso de volver a vender al público acciones de la empresa previamente recompradas. Estas acciones se consideraban anteriormente autocartera, lo que significa que se retiraban de la circulación y quedaban en poder de la empresa. La reemisión de acciones propias permite a la empresa obtener capital vendiendo estas acciones a nuevos inversores.

¿Es Forex lo mismo que las opciones binarias? Forex y las opciones binarias son dos formas populares de operar en los mercados financieros, pero …

Lee el artículo

¿Qué es la divisa de cotización en divisas? El mercado de divisas, también conocido como mercado forex, es el mercado financiero más grande y líquido …

Lee el artículo

¿Recuperaron su dinero los clientes de MF Global? La quiebra de MF Global, una empresa de servicios financieros globales, en octubre de 2011, provocó …

Lee el artículo

Media Móvil Ponderada vs Media Móvil Simple: ¿Cuál es la diferencia? Cuando se analizan datos financieros, puede ser útil utilizar medias móviles para …

Lee el artículo

¿Debería utilizar las Bandas de Bollinger para el Day Trading? Cuando se trata de operar durante el día, encontrar una herramienta eficaz puede marcar …

Lee el artículo

Comprender la volatilidad de un par de divisas El mercado de divisas es un mercado complejo y dinámico, y uno de los factores clave que los operadores …

Lee el artículo