¿Es lo mismo cripto que los juegos de azar? Similitudes y diferencias

¿Es lo mismo criptomonedas que juegos de azar? Tanto las criptomonedas como los juegos de azar implican riesgos y la posibilidad de obtener ganancias …

Lee el artículo

Las opciones sobre acciones son una forma popular de compensación para los empleados y pueden proporcionar un beneficio financiero sustancial. Sin embargo, a la hora de tributar, muchas personas no están seguras de si tienen que pagar impuestos por las opciones sobre acciones ejercidas.

La respuesta corta es sí, generalmente hay que pagar impuestos sobre las opciones sobre acciones ejercidas. El ejercicio de las opciones sobre acciones se considera un hecho imponible y es necesario declarar los ingresos en la declaración de la renta. La cuantía de los impuestos que deba dependerá de varios factores, como su nivel impositivo y el tipo de opciones sobre acciones que tenga.

Existen dos tipos principales de opciones sobre acciones: opciones sobre acciones no cualificadas (NSO) y opciones sobre acciones incentivadas (ISO). El tratamiento fiscal de cada tipo de opción es diferente. En el caso de las NSO, deberá pagar el impuesto sobre la renta ordinario por la diferencia entre el valor justo de mercado de las acciones en el momento de ejercer la opción y el precio de ejercicio. Con las ISO, puede optar a un tratamiento fiscal preferente, pero debe cumplir ciertos requisitos.

*En conclusión, es importante comprender las implicaciones fiscales del ejercicio de sus opciones sobre acciones. Consultar con un profesional fiscal puede ayudarle a declarar correctamente los ingresos y a aprovechar las posibles ventajas fiscales.

Las opciones sobre acciones son un tipo de compensación que algunas empresas ofrecen a sus empleados. Otorgan a los empleados el derecho a comprar un determinado número de acciones de la empresa a un precio específico, conocido como precio de ejercicio. Las opciones sobre acciones pueden ser una valiosa forma de compensación porque dan a los empleados la oportunidad de participar en el éxito de la empresa.

Hay dos tipos principales de opciones sobre acciones: las opciones sobre acciones con incentivo (ISO) y las opciones sobre acciones sin incentivo (NSO). Las ISO suelen ofrecerse a los ejecutivos y otros empleados clave, mientras que las NSO se ofrecen más comúnmente a los empleados de todos los niveles de la empresa. El tratamiento fiscal de estos dos tipos de opciones puede variar.

Cuando un empleado ejerce sus opciones sobre acciones, básicamente está comprando las acciones al precio de ejercicio. Si el valor de mercado de las acciones es superior al precio de ejercicio en el momento del ejercicio, el empleado puede vender las acciones y obtener un beneficio potencial. Sin embargo, el empleado también deberá pagar impuestos por la diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones en el momento del ejercicio.

La tributación de las opciones sobre acciones ejercitadas puede ser compleja y depende de varios factores, como el tipo de opción, el tiempo de tenencia de la opción y la situación fiscal individual del empleado. Es importante que los empleados consulten con un profesional fiscal para comprender sus obligaciones y opciones fiscales a la hora de ejercer las opciones sobre acciones.

En algunos casos, los empleados también pueden tener la opción de aplazar el pago de impuestos sobre las opciones de compra de acciones ejercidas utilizando determinadas estrategias fiscales, como un canje de acciones o un ejercicio sin efectivo. Estas estrategias pueden ayudar a los empleados a gestionar su responsabilidad fiscal y maximizar potencialmente sus beneficios financieros de las opciones sobre acciones.

En general, las opciones sobre acciones pueden ser una valiosa forma de compensación para los empleados, pero es importante comprender las implicaciones y obligaciones fiscales que conlleva su ejercicio. Al buscar asesoramiento profesional y considerar cuidadosamente sus opciones, los empleados pueden tomar decisiones informadas que se alineen con sus objetivos financieros generales.

Leer también: 10 razones por las que el AUD cae frente al USD

Cuando se ejercitan opciones sobre acciones, es importante comprender las posibles implicaciones fiscales que pueden surgir. La tributación de las opciones sobre acciones ejercitadas depende de varios factores, como el tipo de opción, el periodo de tenencia y la legislación fiscal del país en el que se concedieron las opciones.

**En la mayoría de los casos, la diferencia entre el valor de mercado de las acciones en el momento del ejercicio y el precio de ejercicio se considera un ingreso ordinario. Esto significa que está sujeta a los tipos ordinarios del impuesto sobre la renta. Es importante señalar que el impuesto sobre la renta ordinaria suele ser retenido por el empleador en el momento del ejercicio.

Impuestos sobre las plusvalías: Si mantiene las opciones de compra de acciones ejercidas durante un cierto período de tiempo antes de venderlas, cualquier ganancia de la venta puede estar sujeta al impuesto sobre las plusvalías en lugar del impuesto sobre la renta ordinaria. La duración del período de tenencia necesario para beneficiarse del tratamiento de las plusvalías varía en función del tipo de opción y de la legislación fiscal aplicable.

**Además, algunos empleados pueden estar sujetos al impuesto mínimo alternativo (AMT) cuando ejercen sus opciones sobre acciones. El AMT es un cálculo fiscal independiente que incluye determinados elementos de preferencia fiscal, como el diferencial entre el valor justo de mercado y el precio de ejercicio de las opciones sobre acciones. Es importante consultar con un profesional fiscal para determinar si puede estar sujeto al AMT.

Leer también: ¿Sigue siendo posible el arbitraje en Forex? Datos que debe conocer

Retención e información: Por lo general, las empresas están obligadas a retener el impuesto sobre la renta por la parte correspondiente a los ingresos ordinarios de las opciones sobre acciones ejercitadas, normalmente en el momento del ejercicio. También están obligados a declarar el ejercicio de las opciones sobre acciones en el formulario W-2 u otros formularios fiscales. Es importante hacer un seguimiento del ejercicio y la venta de opciones sobre acciones para informar con precisión sobre ellos en sus declaraciones de impuestos.

Planificación fiscal: Comprender las implicaciones fiscales del ejercicio de las opciones sobre acciones puede ayudarle a planificar en consecuencia. Se recomienda consultar con un asesor fiscal o contable para asegurarse de que está debidamente preparado y para minimizar cualquier posible responsabilidad fiscal.

Nota: La información proporcionada tiene únicamente fines informativos generales y no debe considerarse asesoramiento fiscal. Es importante que consulte con un profesional fiscal cualificado para obtener un asesoramiento personalizado basado en sus circunstancias individuales.

Por lo general, deberá pagar impuestos sobre las opciones sobre acciones ejercitadas en el ejercicio en que las ejercite. Esto significa que tendrá que declarar los ingresos derivados del ejercicio de la opción en su declaración de la renta de ese año.

Las opciones sobre acciones suelen tributar como ingresos ordinarios cuando se ejercen. El importe de los ingresos imponibles es la diferencia entre el valor justo de mercado de las acciones en el momento del ejercicio y el precio de la opción.

No, no tiene que pagar impuestos sobre las opciones sobre acciones si no las ejerce. Sólo deberá pagar impuestos cuando ejerza las opciones y reciba las acciones.

En algunos casos, puede ser posible aplazar el pago de impuestos sobre las opciones de compra de acciones ejercidas. Por lo general, esto sólo está disponible para determinados tipos de opciones sobre acciones, como las concedidas por pequeñas empresas cualificadas. Debe consultar con un profesional fiscal para determinar si puede acogerse a alguna opción de aplazamiento.

Pueden existir deducciones o bonificaciones fiscales por el ejercicio de opciones sobre acciones, dependiendo de sus circunstancias específicas. Por ejemplo, si mantiene las acciones durante cierto tiempo antes de venderlas, puede acogerse a un tipo impositivo más bajo sobre las plusvalías. Además, si ejerce opciones sobre acciones incentivadas (ISO) y mantiene las acciones durante los periodos de retención requeridos, puede beneficiarse de un tratamiento fiscal especial. Es importante consultar con un profesional fiscal para maximizar cualquier deducción o crédito disponible.

¿Es lo mismo criptomonedas que juegos de azar? Tanto las criptomonedas como los juegos de azar implican riesgos y la posibilidad de obtener ganancias …

Lee el artículo

¿Quién es FX Leader? FX Leader es un experto de renombre en el campo del comercio de divisas, proporcionando valiosos conocimientos y análisis para …

Lee el artículo

¿Cuál es el valor de 1 lote en Forex? Forex, también conocido como mercado de divisas, es el mercado global descentralizado para el comercio de …

Lee el artículo

Ejemplos de coste por unidad El coste por unidad es un concepto crucial en los negocios y las finanzas. Se refiere al coste en que se incurre para …

Lee el artículo

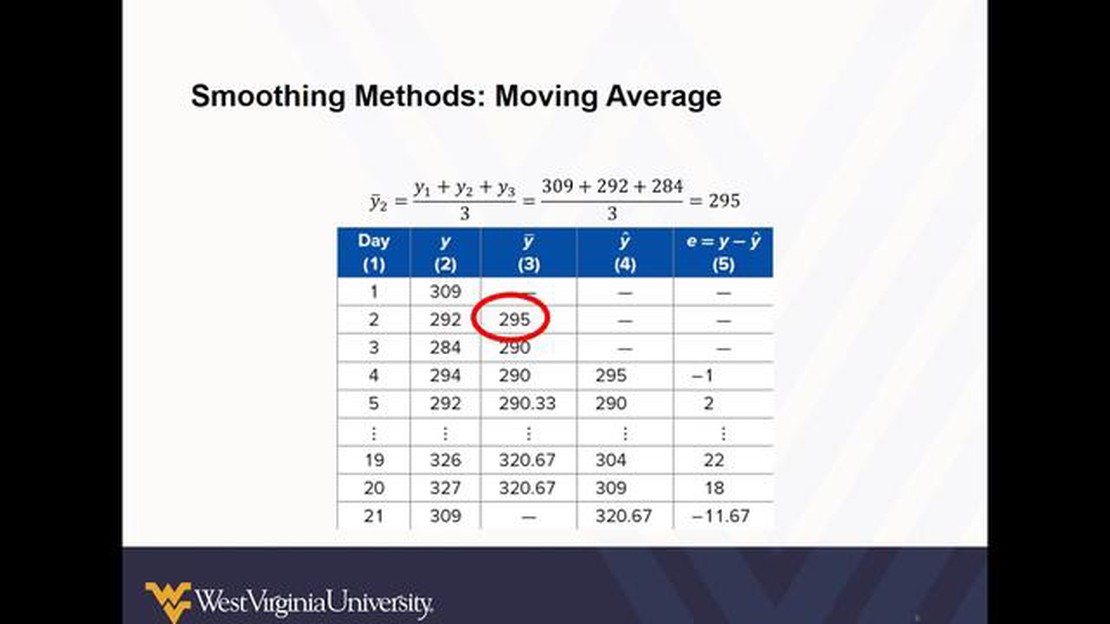

Aumentar el número de periodos de una media móvil para suavizarla más: ¿funciona? La media móvil (MA) es un método estadístico muy utilizado para …

Lee el artículo

Cálculo de la media de 30 días: Una guía completa El cálculo de la media de 30 días es un método muy utilizado en diversos campos, como las finanzas, …

Lee el artículo