Чи працюють торгові роботи на Форекс? Розкриваємо правду

Чи працюють торгові роботи на Форекс? Останніми роками все більшої популярності набувають торгові роботи на ринку Форекс, які обіцяють автоматизувати …

Прочитати статтю

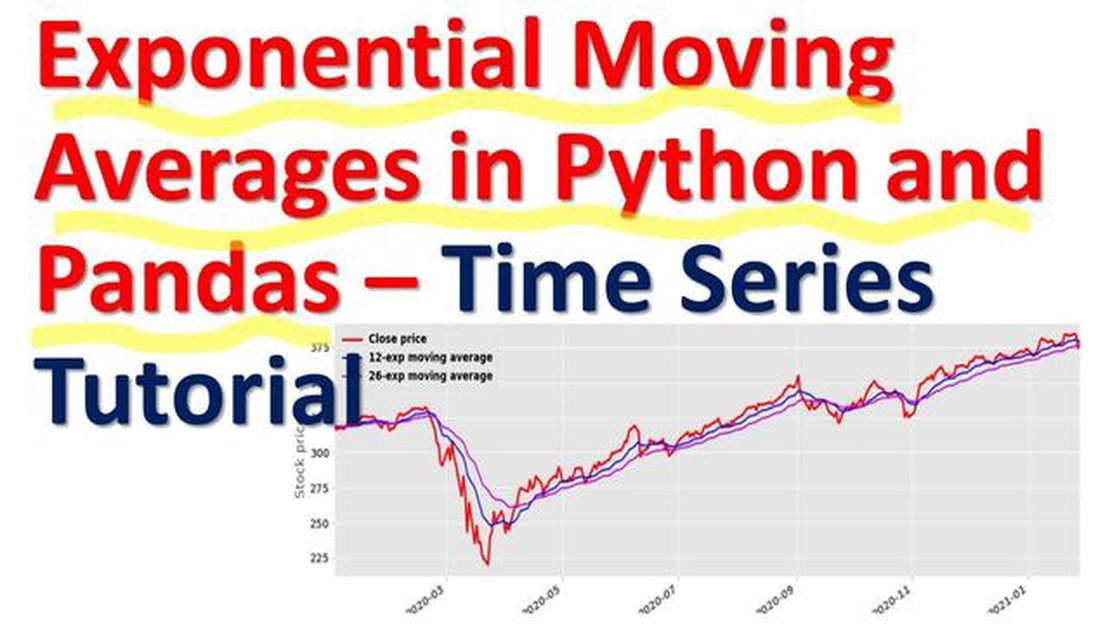

Якщо ви працюєте з даними часових рядів або вам потрібно виконати обчислення експоненціально зважених ковзних середніх (EWM) у Python, цей вичерпний посібник надасть вам усю необхідну інформацію. EWM - це популярний статистичний метод, який використовується для прогнозування та аналізу тенденцій у даних. Надаючи більшої ваги останнім спостереженням, він дозволяє вловлювати короткострокові коливання, враховуючи при цьому загальну тенденцію.

У цьому посібнику ми розповімо вам про функцію EWM у Python, охопивши все - від її базового синтаксису до розширених опцій кастомізації. Ви навчитеся розраховувати EWM для різних сценаріїв, включаючи обчислення ковзних середніх, згладжування зашумлених даних і виявлення аномалій. Незалежно від того, чи ви початківець, чи досвідчений програміст Python, цей посібник допоможе вам освоїти функцію EWM і використовувати її можливості у ваших проектах з аналізу даних.

Ми почнемо з пояснення теорії, що лежить в основі EWM, та її застосування в різних галузях. Потім ми зануримося в код, демонструючи, як використовувати функцію EWM з популярних бібліотек Python, таких як NumPy і Pandas. Протягом усього посібника ми будемо наводити чіткі приклади та покрокові інструкції, щоб гарантувати, що ви матимете міцне розуміння концепцій і зможете застосувати їх до своїх власних даних.

Якщо ви прагнете вдосконалити свої навички аналізу даних та підвищити точність прогнозів, розуміння та використання функції EWM у Python є обов’язковим. Наприкінці цього посібника ви отримаєте знання, які дозволять вам впевнено включати обчислення EWM у ваші проекти з аналізу даних, що дасть вам змогу приймати більш обґрунтовані рішення на основі точного аналізу трендів.

Функція EWM в Python - це потужний інструмент, який дозволяє обчислювати експоненціально зважене ковзне середнє для даних часового ряду. Вона широко використовується у фінансах, економіці та статистиці для аналізу та прогнозування тенденцій у даних.

Експоненціально зважене ковзне середнє обчислює середнє значення послідовності точок даних, надаючи більшу вагу останнім точкам даних і меншу вагу більш раннім. Цей ваговий коефіцієнт визначається параметром, який називається коефіцієнтом згладжування.

Функція EWM приймає кілька параметрів, зокрема серію точок даних, коефіцієнт згладжування та необов’язковий параметр для налаштування зсуву. За замовчуванням функція EWM коригує середнє шляхом ділення його на 1 мінус коефіцієнт згладжування, що зменшує зміщення до початку ряду.

Однією з ключових переваг використання функції EWM є її здатність надавати більшого значення останнім точкам даних. Це особливо корисно при аналізі даних часових рядів, де останні дані часто є більш релевантними, ніж старі.

Ще однією перевагою функції EWM є її гнучкість. Вона дозволяє налаштувати коефіцієнт згладжування, щоб надати більшої або меншої ваги останнім точкам даних, залежно від ваших конкретних потреб. Це робить її універсальним інструментом, який можна використовувати в широкому діапазоні застосувань.

Загалом, функція EWM у Python є цінним інструментом для аналізу та прогнозування тенденцій у даних часових рядів. Надаючи більшої ваги останнім точкам даних, вона дозволяє виявляти закономірності та приймати обґрунтовані рішення на основі найактуальнішої інформації.

Функція EWM (Exponential Weighted Moving) в Python - це метод, який обчислює експоненціально зважену ковзну середню для заданої послідовності значень. Він присвоює значенням різну вагу залежно від їхньої свіжості, надаючи більшу вагу найсвіжішим точкам даних. Це робить функцію EWM особливо корисною для аналізу даних часових рядів, де останні спостереження, як правило, мають більшу прогностичну силу.

Функція EWM реалізована в бібліотеці pandas на мові Python, яка є потужним інструментом для маніпулювання та аналізу даних. Функція приймає кілька параметрів, включаючи ряд даних, які потрібно усереднити, та інтервал, який визначає коефіцієнт розпаду вагових коефіцієнтів. Менше значення діапазону надасть більшої ваги останнім спостереженням, тоді як більше значення діапазону надасть рівну вагу всім спостереженням.

Ось приклад використання функції EWM у Python:

Читайте також: Як обчислити середнє значення масиву в Java: Покрокова інструкція

import pandas as pdimport numpy as np# Створюємо вибірковий ряд значеньdata = pd.Series([1, 2, 3, 4, 5])# Обчислюємо експоненціально зважене ковзне середнєewma = data.ewm(span=2).mean()# Виводимо результатprint(ewma)У цьому прикладі функція EWM застосовується до ряду значень [1, 2, 3, 4, 5]. Параметр span має значення 2, що означає, що ваги зменшуються експоненціально з коефіцієнтом 0,5 для кожного попереднього значення. Отримане експоненціально зважене ковзне середнє виводиться як результат.

Функція EWM в Python є потужним інструментом для аналізу даних часових рядів і може бути використана в різних додатках, таких як фінансове прогнозування, аналіз трендів і виявлення аномалій. Надаючи більшої ваги останнім спостереженням, вона дозволяє робити точніші прогнози і краще розуміти основні закономірності в даних.

Функція EWM (експоненціально зважена ковзаюча середня) є важливим інструментом в аналізі та прогнозуванні часових рядів. Вона дозволяє обчислити середньозважене значення ряду точок даних, де більш свіжі спостереження мають більшу вагу, а старіші - меншу. Це робить його особливо корисним для виявлення тенденцій і закономірностей у даних, які в іншому випадку можуть бути приховані шумом або флуктуаціями.

Однією з ключових переваг функції EWM є її здатність надавати різну вагу різним точкам даних залежно від їхньої відносної важливості. Це означає, що ми можемо надати більшої ваги останнім точкам даних, які, швидше за все, є релевантними і репрезентативними для поточної тенденції або поведінки. Таким чином, ми можемо робити більш точні прогнози і передбачення.

Читайте також: Скільки коштує акція Procter & Gamble в 2021 році?

Функція EWM також допомагає згладжувати дані, зменшуючи вплив випадкових варіацій або викидів. Присвоюючи більшу вагу останнім точкам даних, функція надає менше значення ізольованим або екстремальним значенням, які можуть спотворити загальну тенденцію. Це полегшує виявлення та аналіз основних закономірностей або тенденцій у даних.

Крім того, функція EWM дозволяє нам регулювати параметр згладжування, який контролює швидкість, з якою ваги експоненціально зменшуються з плином часу. Змінюючи цей параметр, ми можемо налаштувати реакцію функції на зміни в даних. Менший параметр згладжування надає більшої ваги останнім даним і робить функцію більш чутливою до короткострокових коливань, тоді як більший параметр згладжування надає більшої ваги старим даним і забезпечує більш плавну оцінку основної тенденції.

Таким чином, функція EWM є важливим інструментом для аналізу та прогнозування часових рядів, оскільки вона дозволяє виявити тенденції та закономірності в даних, зменшити вплив шуму та викидів, а також налаштувати чутливість функції до змін у даних. Це універсальна і потужна функція, яка може допомогти нам отримати цінну інформацію і зробити точні прогнози в різних сферах.

| Переваги | Недоліки |

|---|---|

| Вловлює тенденції та закономірності в даних |

EWM розшифровується як експоненціально зважене ковзне середнє. Це статистичний метод, який використовується для обчислення середнього значення набору даних часового ряду з експоненціально зменшуваними вагами.

Ви можете обчислити EWM у Python за допомогою бібліотеки pandas. Бібліотека pandas надає функцію ewm(), яку ви можете застосувати до pandas DataFrame або Series для обчислення EWM.

Функція ewm() в Python приймає кілька параметрів, таких як span, alpha, halflife і com. Ці параметри дозволяють вам налаштувати розпад ваги при обчисленні EWM.

Основна відмінність між EWM і простим ковзним середнім (SMA) полягає в тому, що EWM надає більшу вагу останнім точкам даних, в той час як SMA надає рівну вагу всім точкам даних. EWM краще реагує на останні зміни в даних, що робить його придатним для виявлення тенденцій або змін у часі.

Так, ви можете візуалізувати EWM на Python за допомогою таких бібліотек, як matplotlib або seaborn. Ці бібліотеки дозволяють побудувати графік EWM разом з вихідними даними, щоб візуалізувати тенденцію або зміни в часі.

Ви можете дослідити функцію EWM (експоненціально-зваженого ковзного) в Python за допомогою бібліотеки pandas. Бібліотека pandas містить вбудовану функцію ewm(), яка дозволяє виконувати обчислення експоненціально зваженої ковзної середньої на основі даних часового ряду. Ця функція приймає такі параметри, як span, decay і alpha, які визначають вагу, що присвоюється кожній точці даних. Використовуючи функцію ewm(), ви можете легко обчислити експоненціальну зважену ковзну середню часового ряду в Python.

Функція EWM (Exponentially Weighted Moving) в Python використовується для обчислення експоненціально зваженої ковзної середньої часового ряду. Експоненціально зважене ковзне середнє є популярним методом згладжування даних часових рядів і широко використовується в різних галузях, таких як фінанси, економіка та обробка сигналів. Використовуючи функцію EWM у Python, ви можете легко обчислити середньозважене значення часового ряду, яке надає більшу вагу останнім точкам даних і меншу вагу старим точкам. Це допомагає зменшити шум і підкреслити тенденцію в даних.

Чи працюють торгові роботи на Форекс? Останніми роками все більшої популярності набувають торгові роботи на ринку Форекс, які обіцяють автоматизувати …

Прочитати статтю

Варіанти купівлі акцій Коли справа доходить до інвестування на фондовому ринку, для осіб, які бажають придбати акції, є кілька варіантів. Розуміння …

Прочитати статтю

Приклад 50% маржі Маржа - це фінансовий термін, який означає різницю між ціною продажу продукту та його собівартістю. Це важливий показник для …

Прочитати статтю

Розуміння 12-періодної експоненціальної ковзної середньої 12-періодне експоненціальне ковзне середнє (EMA) - це потужний інструмент технічного …

Прочитати статтю

Чи підходить Delta для опціонів? Коли справа доходить до торгівлі опціонами, розуміння дельти має вирішальне значення. Дельта - це одна з ключових …

Прочитати статтю

Коли найкраще уникати торгівлі? Торгівля на фінансових ринках може бути захоплюючою і потенційно прибутковою справою. Однак не всі часи однаково …

Прочитати статтю