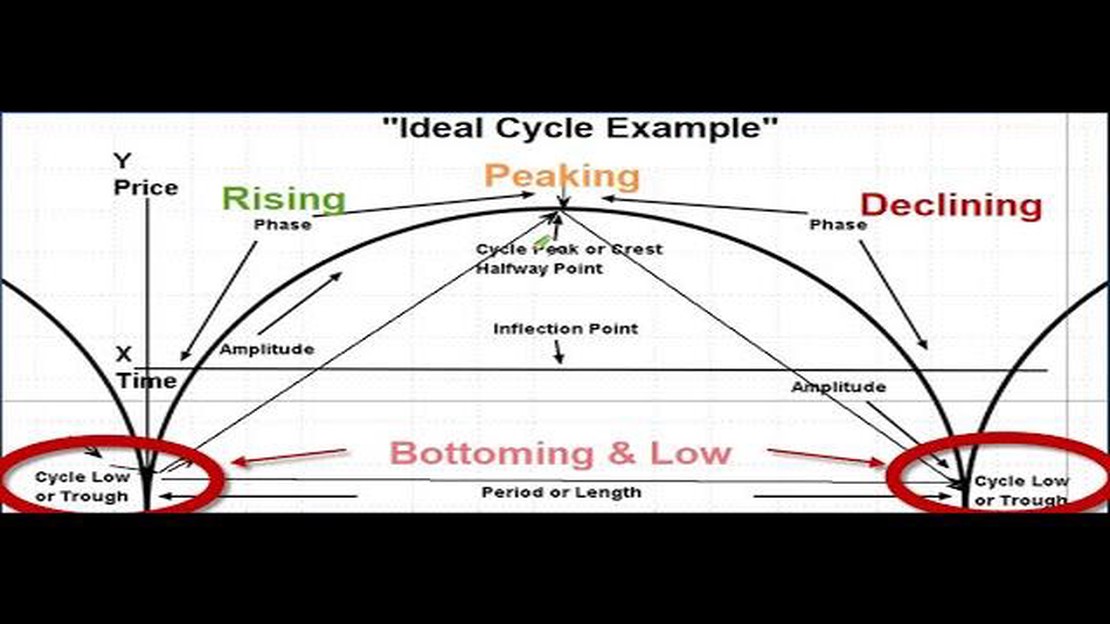

Розуміння часового циклу Херста та його застосування у фінансовому аналізі

Розуміння часового циклу Херста **Часовий цикл Херста - це концепція, яка використовується у фінансовому аналізі для виявлення повторюваних …

Прочитати статтю

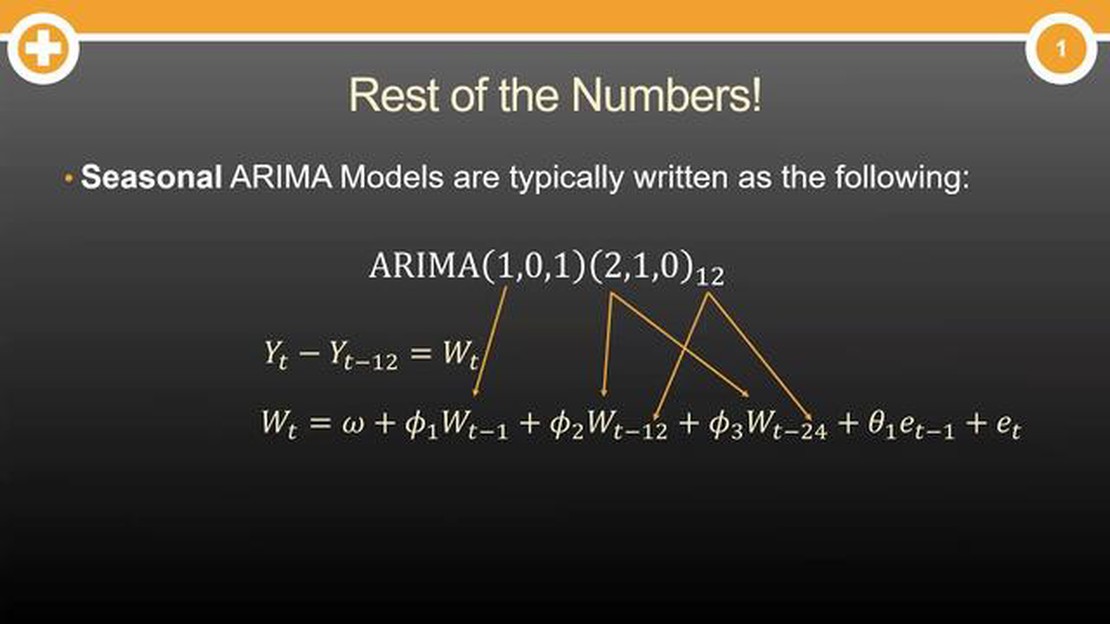

Сезонна ARIMA з екзогенними регресорами, або SARIMAX, - це потужна модель прогнозування часових рядів, яка враховує як сезонні закономірності, так і зовнішні фактори, що впливають на часовий ряд. У цьому вичерпному посібнику ми розглянемо тонкощі SARIMAX і навчимося ефективно використовувати її для прогнозування часових рядів.

ARIMA, що розшифровується як авторегресійне інтегроване ковзне середнє, є популярною моделлю для прогнозування часових рядів. Вона поєднує в собі методи авторегресії, диференціювання та ковзного середнього, щоб вловити основні закономірності в даних. Однак ARIMA не підходить для даних часових рядів із сезонними закономірностями та зовнішніми факторами. Саме тут у гру вступає SARIMAX.

SARIMAX розширює можливості ARIMA шляхом включення сезонного диференціювання та екзогенних регресорів. Сезонне диференціювання дозволяє моделі врахувати сезонність у даних, в той час як екзогенні регресори дозволяють включити зовнішні фактори, які можуть впливати на часовий ряд. Враховуючи як сезонні закономірності, так і зовнішні фактори, SARIMAX може надавати більш точні прогнози для складних часових рядів даних.

У цьому посібнику ми розглянемо основи SARIMAX, включаючи математичне формулювання, оцінювання параметрів та діагностику моделі. Ми також розглянемо різні методи вибору оптимальної моделі SARIMAX, включаючи пошук по сітці та інформаційні критерії. Нарешті, ми розглянемо практичний приклад використання SARIMAX для прогнозування реального набору даних часових рядів.

Сезонне авторегресійне інтегроване ковзне середнє (ARIMA) - це популярна модель прогнозування часових рядів, яка враховує як тренд, так і сезонність даних. Вона є розширенням несезонної моделі ARIMA, яка використовується для прогнозування даних без урахування сезонних компонентів.

Сезонність - це закономірності, які повторюються через регулярні проміжки часу, наприклад, щоденні, щотижневі або щомісячні цикли. Ці закономірності можуть мати значний вплив на дані і спостерігаються в різних галузях, включаючи економіку, фінанси та метеорологію. Для того, щоб ефективно прогнозувати дані часових рядів з сезонними закономірностями, необхідно використовувати модель, яка враховує як тренд, так і сезонність.

Сезонна модель ARIMA досягає цього шляхом включення додаткових членів, які враховують сезонну складову даних. Вона включає три основні компоненти:

Поєднуючи ці компоненти, сезонна модель ARIMA здатна вловити і спрогнозувати як тренд, так і сезонні закономірності в даних. Це потужний інструмент для аналізу та прогнозування даних часових рядів із сезонними коливаннями.

Читайте також: Відкрийте для себе наочний приклад 10 пунктів і його важливість

**Сезонний ARIMA (AutoRegressive Integrated Moving Average) - це потужна модель прогнозування часових рядів, яка поєднує в собі концепції ARIMA з можливістю врахування сезонності в даних. Сезонна ARIMA широко використовується в різних галузях, включаючи фінанси, економіку та енергетику.

У двох словах, модель Seasonal ARIMA враховує як несезонні, так і сезонні компоненти часового ряду для того, щоб робити точні прогнози. Це досягається шляхом включення трьох основних компонентів:

На додаток до цих компонентів, сезонна ARIMA також включає концепцію сезонності через використання сезонного диференціювання. Сезонне диференціювання передбачає взяття різниці між спостереженнями, які знаходяться на відстані певної кількості часових одиниць один від одного (наприклад, різниця між спостереженнями в одному місяці різних років). Це допомагає вилучити сезонні закономірності з часового ряду.

Параметри сезонної ARIMA моделі зазвичай визначаються за допомогою процесу, який називається підбором моделі. Це передбачає вибір значень AR, MA та сезонних компонентів, які найкраще відповідають даним. Цей процес зазвичай включає оцінку автокореляції та часткової автокореляції часових рядів для визначення відповідних порядків лагів, а також вибір відповідних рівнів диференціації для досягнення стаціонарності.

Після визначення параметрів, сезонна ARIMA модель може бути використана для прогнозування на майбутні періоди часу. Ці прогнози враховують як несезонні, так і сезонні компоненти, що робить їх особливо корисними для виявлення та прогнозування сезонних закономірностей у даних.

На закінчення, Seasonal ARIMA є універсальною та потужною моделлю для прогнозування даних часових рядів із сезонністю. Поєднуючи концепції ARIMA та сезонного диференціювання, вона здатна вловлювати та прогнозувати як несезонні, так і сезонні компоненти часового ряду, що робить її безцінним інструментом у багатьох сферах.

Читайте також: Розуміння індексу спекулятивних настроїв у торгівлі на Форекс

ARIMA-моделі - це статистичні моделі, які використовуються для аналізу та прогнозування даних часових рядів. Вони являють собою комбінацію авторегресійного (AR), ковзного середнього (MA) та різницевого (I) компонентів.

Екзогенні регресори можуть бути включені в ARIMA-моделі шляхом додавання їх як додаткових пояснювальних змінних до моделі. Це дозволяє моделі враховувати вплив цих регресорів на часовий ряд, що аналізується.

Метою використання сезонних ARIMA моделей є виявлення та моделювання сезонних закономірностей, які можуть бути присутніми в даних часового ряду. Ці моделі корисні, коли дані показують повторювані закономірності протягом фіксованих часових інтервалів.

Порядок моделі ARIMA можна визначити, проаналізувавши графіки автокореляційної функції (ACF) та часткової автокореляційної функції (PACF) даних часового ряду. Ці графіки можуть допомогти визначити відповідні значення для AR, MA та диференціюючих компонентів моделі.

Так, екзогенні регресори можна використовувати як в авторегресійному (AR), так і в ковзному середньому (MA) компонентах ARIMA моделі. Це дозволяє моделі враховувати вплив цих регресорів як на минулі значення, так і на помилки прогнозування часового ряду.

Метою використання екзогенних регресорів у сезонній ARIMA є включення зовнішніх змінних або факторів, які можуть мати вплив на часовий ряд, що аналізується. Ці екзогенні регресори можуть допомогти підвищити точність прогнозу за рахунок врахування додаткової інформації, яка не міститься в самих даних часового ряду.

Розуміння часового циклу Херста **Часовий цикл Херста - це концепція, яка використовується у фінансовому аналізі для виявлення повторюваних …

Прочитати статтю

Пояснення важелів впливу на ринки ПФІ: Все, що вам потрібно знати **FP Markets - провідний брокер на ринку Форекс та CFD, який пропонує своїм клієнтам …

Прочитати статтю

Розуміння експоненціально зваженої ковзної середньої Експоненціально зважене ковзне середнє (EWMA) - це статистичний метод, який використовується для …

Прочитати статтю

Розуміння біноміального методу ціноутворення опціонів Біноміальний метод ціноутворення опціонів - це математичний інструмент, який використовується …

Прочитати статтю

Найкращий індикатор для скальпінгу Скальпінг - це торгова стратегія, яка спрямована на отримання прибутку від невеликих цінових змін на ринку. Вона …

Прочитати статтю

Використання відкритого інтересу в торгівлі на Форекс Торгівля на ринку Форекс - це динамічний і висококонкурентний ринок, де трейдери прагнуть …

Прочитати статтю