Процес вибору акцій для ф'ючерсів та опціонів: Як це працює

Процес відбору акцій для ф’ючерсної та опціонної торгівлі Коли справа доходить до торгівлі ф’ючерсами та опціонами, одним з ключових факторів, що …

Прочитати статтю

Біноміальний метод ціноутворення опціонів - це математичний інструмент, який використовується для розрахунку вартості опціону на основі певних припущень. Він був розроблений економістами Майроном Скоулзом та Робертом Мертоном на початку 1970-х років і став одним з найпоширеніших методів оцінки опціонів.

Метод припускає, що ціна базового активу підпорядковується біноміальному розподілу, тобто може зростати або падати протягом певного періоду часу. Моделюючи можливі результати руху ціни активу, біноміальний метод оцінки опціонів дозволяє інвесторам визначити справедливу вартість опціону.

Однією з ключових переваг біноміального методу ціноутворення опціонів є його гнучкість. На відміну від інших моделей ціноутворення, таких як модель Блека-Шоулза, біноміальний метод можна легко адаптувати до більш складних ситуацій, таких як опціони з декількома датами виконання або опціони на активи, що виплачують дивіденди.

Основна концепція біноміального методу ціноутворення опціонів полягає у створенні біноміального дерева, яке представляє можливі шляхи, якими може рухатися ціна базового активу з плином часу. Починаючи з поточної ціни активу, дерево розгалужується на два можливі рівні цін на кожному часовому кроці, що представляють рух вгору або вниз. Присвоюючи ймовірності кожній гілці на основі певних припущень, можна розрахувати вартість опціону в кожному вузлі дерева.

Біноміальний метод ціноутворення опціонів - це математична модель, яка використовується для оцінки вартості опціонів. Він був розроблений на початку 1970-х років економістами Майроном Скоулзом та Робертом Мертоном і базується на концепції біноміального дерева.

Простіше кажучи, біноміальний метод оцінки опціонів дозволяє інвесторам визначити вартість опціону, розглядаючи його базовий актив як серію можливих майбутніх цін. Цей метод передбачає, що ціна базового активу може зростати або знижуватися протягом певного періоду часу.

Використовуючи цей метод, інвестор створює біноміальне дерево, яке представляє різні можливі шляхи зміни ціни базового активу. Кожен вузол на дереві представляє певний рівень ціни в певний момент часу. Потім інвестор розраховує вартість опціону в кожному вузлі, враховуючи ймовірність того, що ціна зросте або знизиться з цього моменту.

Метод біноміального ціноутворення опціонів враховує різні фактори, включаючи поточну ціну базового активу, ціну виконання опціону, час до закінчення терміну дії, безризикову процентну ставку та волатильність ціни базового активу. Використовуючи ці дані та застосовуючи біноміальну формулу, інвестор може визначити справедливу вартість опціону.

Цей метод широко використовується у фінансовій сфері, особливо при оцінці похідних фінансових інструментів, таких як опціони. Він забезпечує більш точну оцінку вартості опціону порівняно з простішими моделями, такими як модель Блека-Шоулза, особливо для опціонів з можливістю дострокового виконання або зі складною структурою виплат.

Метод біноміального ціноутворення опціонів є потужним інструментом, який допомагає інвесторам і фінансовим фахівцям приймати обґрунтовані рішення щодо торгівлі опціонами та управління ризиками. Він дозволяє проводити більш ретельний аналіз опціонів і може допомогти у визначенні їх ринкової вартості, допомагаючи в оцінці потенційних сценаріїв прибутку і збитків.

Біноміальний метод ціноутворення опціонів - це математична модель, яка використовується для визначення вартості опціону. Він базується на припущенні, що ціна базового активу має біноміальний розподіл у часі.

Метод працює шляхом побудови біноміального дерева, яке представляє можливі зміни ціни активу в часі. Дерево створюється шляхом поділу часового інтервалу на менші періоди та обчислення ймовірності того, що ціна активу зросте або знизиться протягом кожного періоду.

Читайте також: Розуміння агентської теорії: Приклади та застосування

Починаючи з поточної ціни активу, дерево розширюється шляхом розрахунку ціни активу в кожному вузлі дерева. Це робиться шляхом застосування нейтральної до ризику ймовірності до ціни активу в попередньому вузлі та коригування на рух ціни активу вгору або вниз.

Після того, як дерево повністю розгорнуто, вартість опціону в кожному вузлі розраховується шляхом дисконтування очікуваних майбутніх виплат за опціоном у цьому вузлі. Ставка дисконтування, як правило, є безризиковою відсотковою ставкою на період дії опціону.

Нарешті, вартість опціону в корені дерева являє собою справедливу вартість опціону на поточний момент часу. Цю вартість можна порівняти з ринковою ціною опціону, щоб визначити, чи є він переоціненим або недооціненим.

Таким чином, метод біноміального ціноутворення опціонів працює шляхом створення біноміального дерева для моделювання руху ціни активу в часі, розрахунку вартості опціону в кожному вузлі дерева і дисконтування очікуваних майбутніх виплат для визначення справедливої вартості опціону.

Читайте також: З ким працює Iress? Дізнайтеся про ключових партнерів та клієнтів Iress

Метод біноміального ціноутворення опціонів має різні застосування та переваги, які роблять його цінним інструментом для фінансових аналітиків та інвесторів. Ось деякі з ключових застосувань і переваг:

| Застосування та переваги | |

|---|---|

| Оцінювання опціонів Біноміальний метод ціноутворення опціонів зазвичай використовується для оцінки опціонів, дозволяючи інвесторам визначити справедливу ціну опціону. Це особливо корисно для визначення ціни опціонів, які мають складні характеристики або не торгуються на ринку. | |

| Стратегії хеджування | Використовуючи метод біноміального ціноутворення опціонів, інвестори можуть визначати та впроваджувати ефективні стратегії хеджування для зменшення ризику. Це особливо важливо для портфельних менеджерів і трейдерів, які хочуть мінімізувати вплив ринкових коливань. |

| Порівняння інвестиційних можливостей | Метод біноміального ціноутворення опціонів дозволяє інвесторам порівнювати різні інвестиційні можливості на основі їх потенційної прибутковості та ризиків. Це допомагає їм приймати обґрунтовані рішення та ефективно розподіляти капітал. |

| Обчислення передбачуваної волатильності | Передбачувана волатильність є важливим фактором у ціноутворенні опціонів. Біноміальний метод ціноутворення опціонів може бути використаний для розрахунку передбачуваної волатильності, що корисно для оцінки очікуваної волатильності базового активу. |

На додаток до цих застосувань, метод біноміального ціноутворення опціонів має ще кілька переваг:

На закінчення, метод біноміального ціноутворення опціонів є універсальним і потужним інструментом, який має численні застосування у фінансах. Його гнучкість, інтуїтивність і точність роблять його безцінним для оцінки опціонів, розробки стратегій хеджування, порівняння інвестицій і розрахунку передбачуваної волатильності.

Біноміальний метод ціноутворення опціонів - це математична модель, яка використовується для розрахунку вартості опціону, який є фінансовим деривативом. Він базується на припущенні, що ціна базового активу може зрости або знизитися протягом певного періоду часу.

Метод біноміального ціноутворення опціонів працює шляхом створення біноміального дерева, де кожен вузол представляє можливу ціну базового активу в певний момент часу. Дерево будується в зворотному напрямку, починаючи з дати закінчення терміну дії опціону, і вартість опціону розраховується в кожному вузлі шляхом дисконтування очікуваної виплати в майбутньому.

Метод біноміального ціноутворення опціонів робить кілька припущень, зокрема, що ціна базового активу має біноміальний розподіл, що немає транзакційних витрат або податків, що безризикова процентна ставка є постійною, і що можна створити безризиковий портфель, об’єднавши базовий актив і опціон.

Метод біноміального ціноутворення опціонів має кілька переваг. Він відносно простий у розумінні та застосуванні, може працювати зі складними опціонами з декількома датами виконання, а також може використовуватися для визначення ціни опціонів у ситуаціях, коли інші моделі, такі як модель Блека-Шоулза, не можуть бути застосовані.

Метод біноміального ціноутворення опціонів має певні обмеження. Він може бути трудомістким для опціонів з великою кількістю дат виконання, може давати неточні результати, якщо базовий актив демонструє значні коливання цін, а також припускає, що ринок є безконфліктним, що може бути не так у реальних ситуаціях.

Біноміальний метод ціноутворення опціонів - це математична модель, яка використовується для розрахунку ціни опціонів на основі різних факторів, таких як ціна базового активу, ціна виконання, волатильність, час до закінчення терміну дії та безризикова процентна ставка. Вона заснована на концепції біноміальних дерев, де ціна опціону розраховується в кожному вузлі дерева з урахуванням ймовірності підвищення або зниження ціни.

Біноміальний метод ціноутворення опціонів відрізняється від інших моделей ціноутворення опціонів, таких як модель Блека-Шоулза, тим, що він є більш гнучким і може бути використаний для ціноутворення опціонів на активи з дискретними ціновими коливаннями, такі як сировинні товари або валюти. Він також враховує ймовірність зміни цін, що дозволяє більш точно визначити ціну опціонів.

Процес відбору акцій для ф’ючерсної та опціонної торгівлі Коли справа доходить до торгівлі ф’ючерсами та опціонами, одним з ключових факторів, що …

Прочитати статтю

Де купити долари США в Сіднеї: Покрокова інструкція Ви плануєте поїздку до Сполучених Штатів і хочете купити долари США? Цей вичерпний путівник …

Прочитати статтю

Revolut vs. Wise: порівнюємо два популярні сервіси грошових переказів В епоху цифрового банкінгу традиційні банки більше не є єдиним варіантом для …

Прочитати статтю

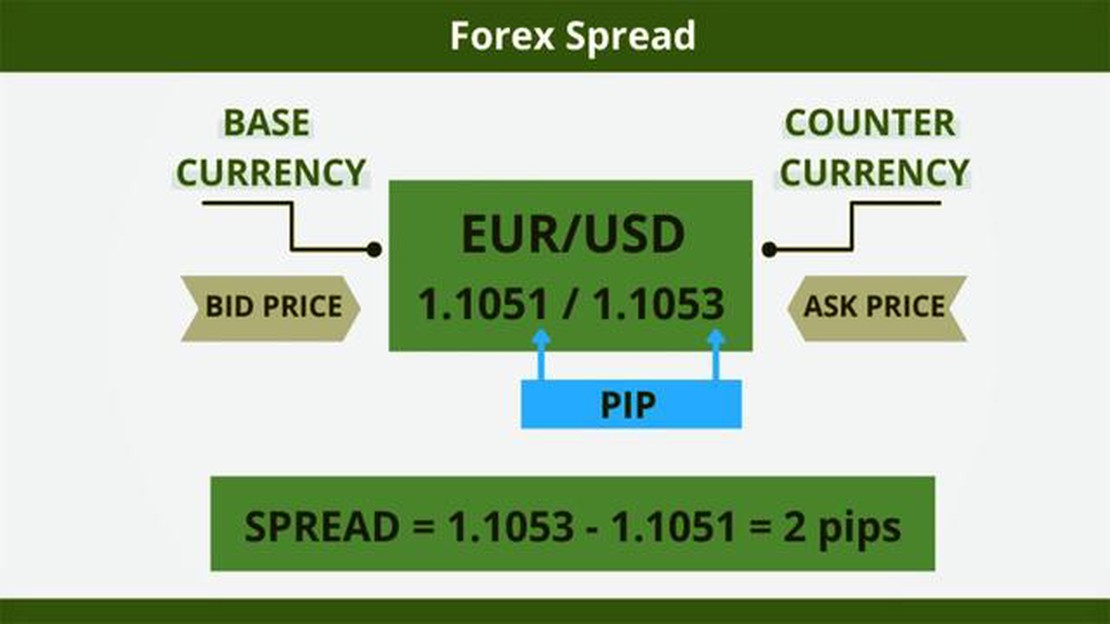

Що таке формула спреду на Форекс? Розуміння спреду є важливим для будь-якого форекс-трейдера. Спред - це різниця між ціною покупки і ціною продажу …

Прочитати статтю

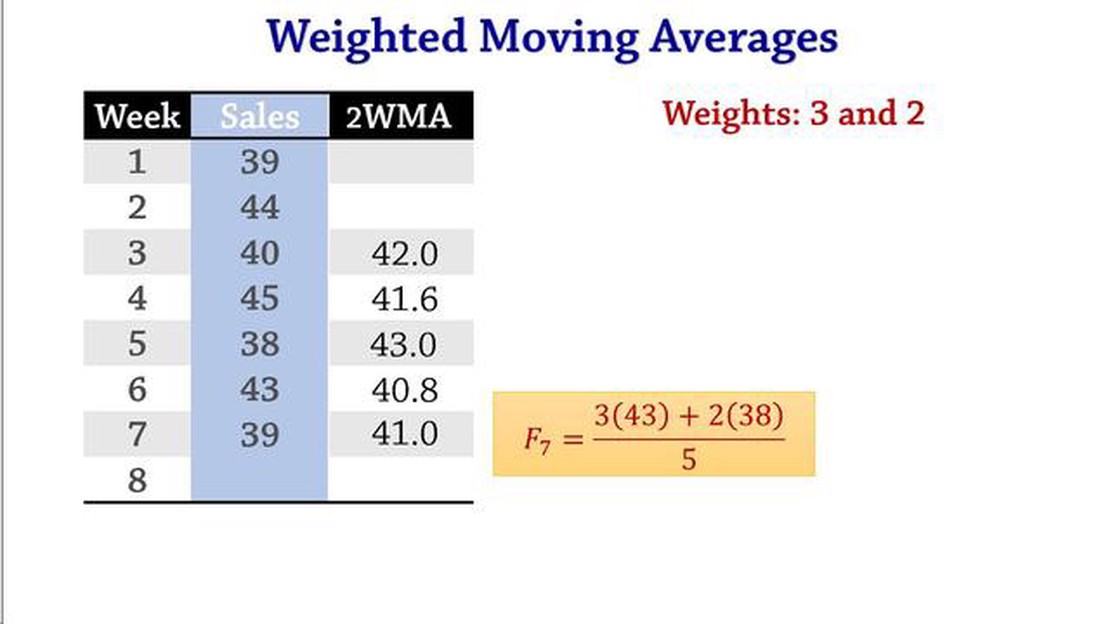

Чи є ковзаюча середня середньозваженою? Коли справа доходить до аналізу тенденцій даних і складання прогнозів, ковзаючі середні є популярним …

Прочитати статтю

Альтернативи eToro: вивчення кращих інвестиційних платформ **eToro - це популярна торгова онлайн-платформа, яка дозволяє користувачам торгувати …

Прочитати статтю