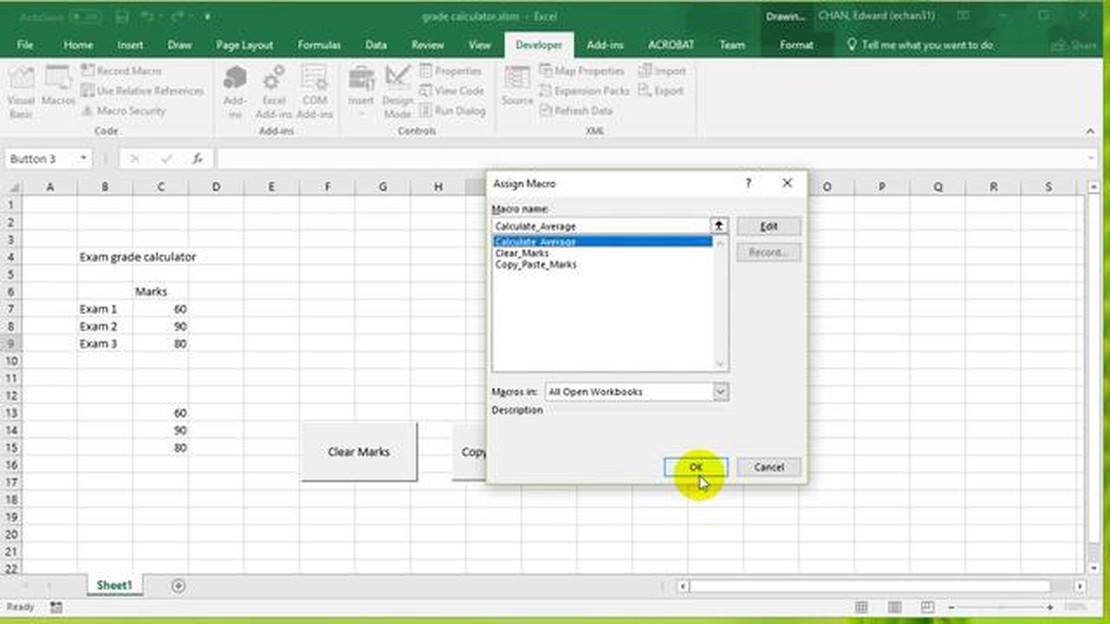

Як обчислити середнє за допомогою VBA? | Покрокова інструкція

Обчислення середнього арифметичного в VBA: Покрокове керівництво Обчислення середнього значення набору значень є поширеним завданням в аналізі даних. …

Прочитати статтю

Працюючи в глобальному бізнес-середовищі, важливо розуміти різницю між функціональною валютою та іноземною валютою. Ці терміни стосуються різних способів, за допомогою яких компанії вимірюють та звітують про свої фінансові операції та результати.

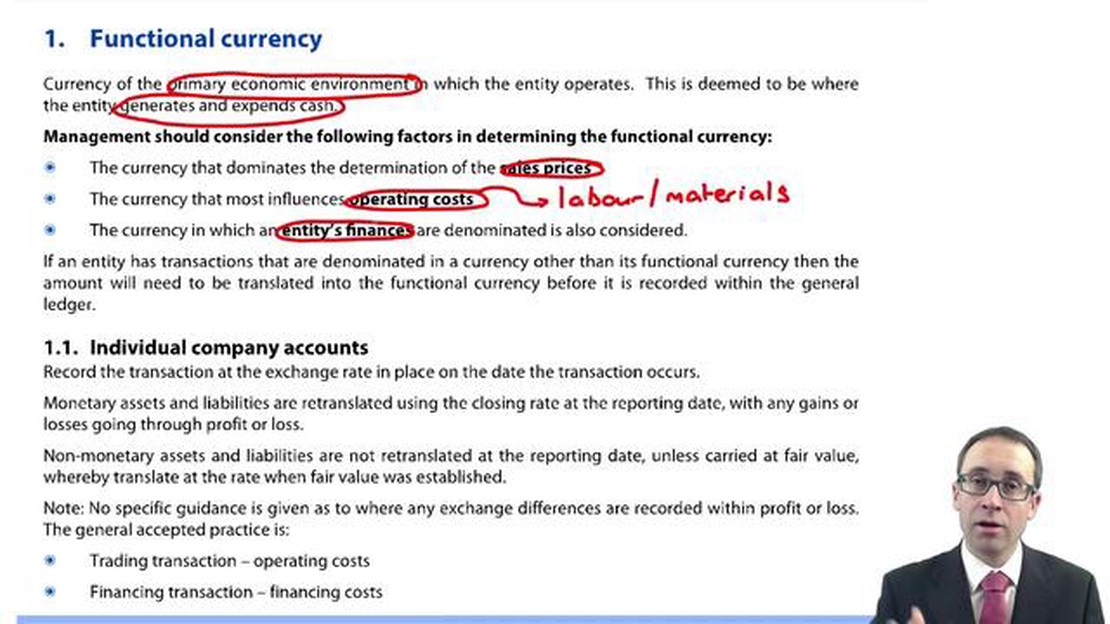

Функціональна валюта - це валюта основного економічного середовища, в якому компанія здійснює свою діяльність і генерує грошові потоки. Це валюта, яка найкраще відображає економічну сутність операцій компанії. З іншого боку, іноземна валюта - це будь-яка валюта, відмінна від функціональної валюти, яка зазвичай використовується в міжнародних операціях.

Різниця між функціональною валютою та іноземною валютою важлива з кількох причин. По-перше, вона визначає, як операції, деноміновані в іноземній валюті, обліковуються та відображаються у фінансовій звітності компанії. Вибір функціональної валюти також впливає на перерахунок фінансової звітності в іноземній валюті у функціональну валюту для цілей консолідації.

Крім того, розуміння різниці між функціональною валютою та іноземною валютою має вирішальне значення для оцінки ризику, пов’язаного з коливаннями валютних курсів. Компанії з високим рівнем ризику, пов’язаного з коливаннями валютних курсів, можуть використовувати різні стратегії хеджування для ефективного управління цим ризиком. Без чіткого розуміння функціональної валюти та іноземної валюти компанії не зможуть точно оцінити та зменшити свої валютні ризики.

Отже, розуміння різниці між функціональною валютою та іноземною валютою має важливе значення для міжнародних компаній, які працюють у глобальному бізнес-середовищі. Це впливає на те, як відображаються операції у звітності, консолідується фінансова звітність та здійснюється управління валютними ризиками. Точно визначивши функціональну валюту та ефективно управляючи валютними ризиками, компанії можуть покращити свою фінансову звітність та зменшити потенційні ризики.

Різниця між функціональною валютою та іноземною валютою є надзвичайно важливою у фінансовому обліку та звітності. Вона відіграє життєво важливу роль у визначенні того, як слід обліковувати операції та звітувати про них, а також впливу коливань валютних курсів на фінансову звітність.

Функціональна валюта - це основна валюта, яка використовується суб’єктом господарювання для здійснення повсякденних операцій та складання фінансової звітності. Вона відображає економічне середовище, в якому суб’єкт господарювання здійснює свою діяльність та генерує грошові потоки. Функціональна валюта визначається на основі комбінації факторів, включаючи валюту країни, в якій розташований суб’єкт господарювання, валюту, в якій суб’єкт господарювання переважно отримує доходи та несе витрати, а також валюту, в якій суб’єкт господарювання зазвичай розраховується за своїми зобов’язаннями.

З іншого боку, іноземна валюта означає будь-яку валюту, відмінну від функціональної валюти. Вона включає валюти, в яких деноміновані фінансові операції, такі як продаж в іноземній валюті, закупівлі в іноземних постачальників або запозичення та кредитування в іноземній валюті. Курсові різниці виникають при перерахунку цих операцій в іноземній валюті у функціональну валюту за обмінним курсом, що діє на дату операції або на звітну дату.

Дуже важливо розрізняти ці дві валюти, оскільки порядок обліку операцій та курсових різниць змінюється залежно від того, чи здійснюються вони у функціональній валюті, чи в іноземній валюті. Доходи, витрати, активи та зобов’язання, деноміновані у функціональній валюті, зазвичай визнаються за обмінним курсом, що переважає на дату операції або звітну дату.

Читайте також: Чи є CNH хорошим запасом для покупки? - Аналіз фондового ринку

З іншого боку, операції, деноміновані в іноземній валюті, зазвичай перераховуються у функціональну валюту за обмінним курсом на дату операції, а будь-які подальші зміни обмінного курсу визнаються як прибутки або збитки від курсових різниць у звіті про прибутки та збитки. Ці прибутки або збитки можуть мати значний вплив на фінансові результати та фінансовий стан суб’єкта господарювання.

Різниця між функціональною валютою та іноземною валютою особливо важлива для суб’єктів господарювання, які здійснюють діяльність у кількох країнах або беруть участь у міжнародних операціях. Це гарантує, що фінансова звітність точно відображає економічну сутність операцій та фінансовий стан суб’єкта господарювання, незважаючи на вплив коливань валютних курсів.

Отже, розуміння різниці між функціональною валютою та іноземною валютою є важливим для належного фінансового обліку та звітності. Це дає змогу підприємствам точно реєструвати операції, належним чином звітувати про свої фінансові результати та оцінювати вплив коливань валютних курсів на їхній фінансовий стан.

При визначенні функціональної валюти суб’єкта господарювання необхідно враховувати кілька факторів. Ці фактори включають

Читайте також: Чи варті сигнали Форекс того? Плюси та мінуси використання сигналів Форекс

Важливо ретельно оцінити кожен з цих факторів, щоб визначити найбільш прийнятну функціональну валюту для суб’єкта господарювання. Вибір функціональної валюти може мати значний вплив на фінансову звітність, аналіз результатів діяльності та управлінські рішення.

Функціональна валюта - це основна валюта, в якій компанія веде свою діяльність і веде свій фінансовий облік. З іншого боку, іноземна валюта - це будь-яка інша валюта, яку компанія використовує у своїх операціях за межами своєї функціональної валюти.

Визначення функціональної валюти базується на первинному економічному середовищі, в якому працює компанія. До факторів, що враховуються, відносяться валюта країни, в якій компанія здійснює свою діяльність, валюта, що використовується для продажів і закупівель, а також валюта, в якій генеруються фінансові та грошові потоки.

Наявність декількох функціональних валют може ускладнити процеси фінансової звітності та бухгалтерського обліку в компанії. Це вимагатиме від компанії конвертації фінансової звітності з однієї валюти в іншу, що може спричинити коливання валютних курсів та потенційні прибутки або збитки від курсових різниць.

Операції в іноземній валюті, як правило, обліковуються за обмінним курсом на дату здійснення операції. Будь-які прибутки або збитки від коливань валютних курсів визнаються у фінансовій звітності компанії.

Так, компанія може змінити свою функціональну валюту, якщо відбулися значні зміни в основному економічному середовищі, в якому вона здійснює свою діяльність. Однак така зміна потребує ретельного аналізу та погодження з відповідними органами бухгалтерського обліку.

У бухгалтерському обліку функціональна валюта - це основна валюта, в якій компанія здійснює свою діяльність та операції. Це валюта, яка відображає економічну сутність операцій компанії. З іншого боку, іноземна валюта - це будь-яка валюта, відмінна від функціональної. Це валюта, в якій деномінована операція, якщо вона не у функціональній валюті.

Визначення функціональної валюти залежить від різних факторів, таких як основне економічне середовище, в якому працює компанія, валюта країни, в економічному середовищі якої вона переважно працює, валюта, в якій компанія генерує та витрачає грошові кошти, а також валюта, яка впливає на ціни продажу. Це вимагає судження та аналізу конкретних обставин суб’єкта господарювання.

Обчислення середнього арифметичного в VBA: Покрокове керівництво Обчислення середнього значення набору значень є поширеним завданням в аналізі даних. …

Прочитати статтю

Чи хороший MT5? Що стосується торгових платформ, то MetaTrader 5 (MT5) набув значної популярності як серед трейдерів, так і серед брокерів. MT5 - це …

Прочитати статтю

Hard Knocks 2023-2024: Прогнози щодо головної команди майбутнього сезону Популярний документальний серіал “Жорсткі удари”, який веде глядачів за …

Прочитати статтю

Відкрийте для себе переваги опціонної торгівлі Торгівля опціонами - це популярна інвестиційна стратегія, яка пропонує кілька переваг для інвесторів, …

Прочитати статтю

Історія торгівлі бінарними опціонами: Коли були винайдені бінарні опціони? Бінарні опціони, також відомі як цифрові опціони, є різновидом фінансових …

Прочитати статтю

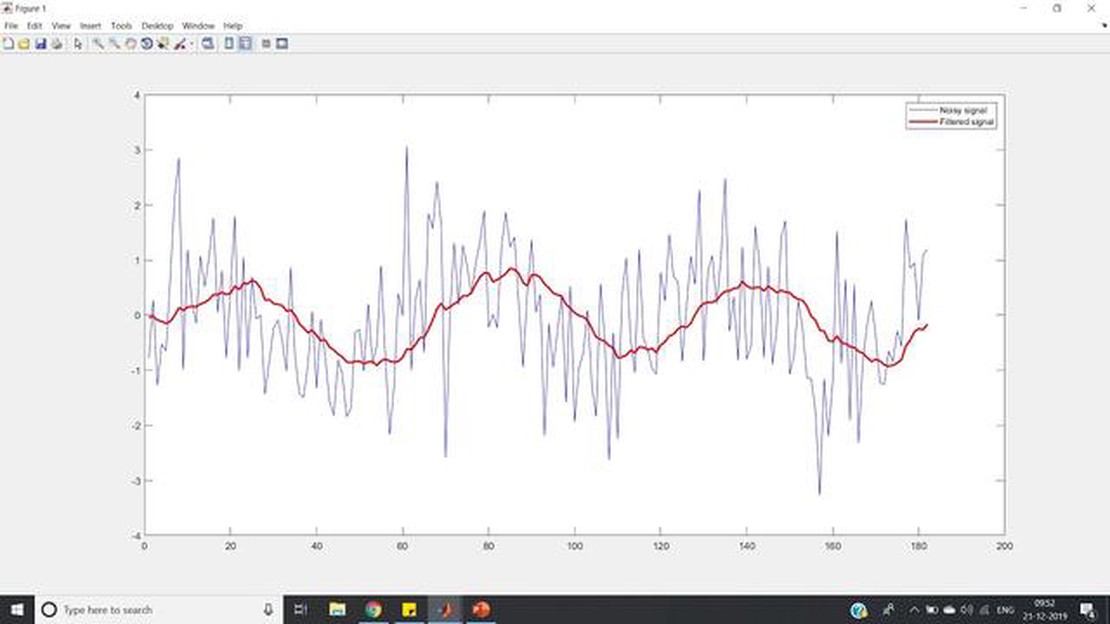

Розуміння фільтра ковзного середнього в аналізі ЕКГ в Matlab Сигнали електрокардіограми (ЕКГ) широко використовуються в галузі медичних досліджень, …

Прочитати статтю