Найкращі брокери в Індії для алго-трейдингу: Знайдіть ідеальну платформу

Який брокер дозволяє алго-трейдинг в Індії? Алго-трейдинг, також відомий як алгоритмічна торгівля, стає все більш популярним в Індії. Цей …

Прочитати статтю

Заохочувальні опціони на акції (ISO) - це тип опціонів на акції для працівників, які можуть забезпечити значні фінансові вигоди. Однак працівникам важливо розуміти податкові наслідки реалізації та продажу цих опціонів. Одним із важливих аспектів, який слід враховувати, є можливість дискваліфікуючого розпорядження, яке може мати значний вплив на податкові зобов’язання працівника.

Дискваліфікуюче розпорядження відбувається, коли працівник продає або передає акції ІСО до того, як виконає певні вимоги щодо володіння. Щоб отримати право на пільговий податковий режим, пов’язаний з ІСО, працівники повинні відповідати двом вимогам щодо володіння: акції повинні перебувати у володінні щонайменше один рік після дати виконання опціону та два роки після дати надання опціону. Якщо ці вимоги не виконуються, продаж вважається неправомірним відчуженням.

У разі такого продажу працівник сплачує звичайний податок на прибуток на різницю між ціною виконання та справедливою ринковою вартістю акцій на момент виконання. Крім того, працівник може також сплатити додатковий 20% федеральний податок на спред, якщо не було дотримано вимоги щодо періоду володіння.

Важливо, щоб працівники розуміли наслідки дискваліфікуючого розпорядження, коли вони вирішують, чи реалізовувати та продавати свої ІСО. Консультація з податковим фахівцем може допомогти працівникам зорієнтуватися в складних податкових правилах і прийняти обґрунтоване рішення щодо своїх опціонів на акції.

Заохочувальні опціони на акції (ISO) можуть бути цінною перевагою, яку роботодавці пропонують своїм працівникам. Ці опціони дозволяють працівникам купувати акції компанії за зниженою ціною з можливістю отримати значний фінансовий прибуток, якщо ціна акцій зросте. Однак існують певні правила та положення, які регулюють оподаткування ІСО, включаючи концепцію дискваліфікуючих розпоряджень.

Дискваліфікуюче розпорядження відбувається, коли працівник продає або іншим чином передає свої акції ІСО до дотримання необхідних періодів володіння. Щоб зрозуміти податкові наслідки дискваліфікуючого відчуження, важливо знати про два періоди володіння:

1. Спеціальний період володіння: Щоб отримати право на пільговий податковий режим, ІСО повинні утримуватися щонайменше один рік з дати реалізації права та два роки з дати надання.

2. Додатковий період володіння: Якщо спеціальний період володіння дотримано, будь-який продаж акцій ІСО протягом двох років з дати реалізації права та одного року з дати придбання вважається дискваліфікаційним розпорядженням.

Коли відбувається дискваліфікуючий продаж, працівник підлягає певним податковим наслідкам:

1. Звичайний дохід: Різниця між справедливою ринковою вартістю (СРВ) акцій на дату виконання та ціною виконання вважається звичайним доходом. Ця сума включається до форми W2 працівника і підлягає оподаткуванню федеральним прибутковим податком і податком на прибуток штату, а також податками на медичне і соціальне страхування.

Читайте також: Розуміння ключових відмінностей між трендовими та коливними ринками

2. Приріст капіталу: Будь-який додатковий прибуток від продажу акцій ІСО, що перевищує справедливу вартість на дату виконання опціону, вважається приростом капіталу. Цей прибуток підлягає оподаткуванню за ставками податку на приріст капіталу, які можуть бути нижчими, ніж звичайні ставки податку на прибуток, залежно від податкової групи працівника та періоду володіння акціями.

3. Альтернативний мінімальний податок (AMT): ІС також підлягають AMT, окремій податковій системі, яка гарантує, що особи з високими відрахуваннями та податковими пільгами все одно сплачують мінімальну суму федерального прибуткового податку. Коли відбувається дискваліфікаційне відчуження, перевищення справедливої вартості на дату виконання над ціною виконання включається в розрахунок AMT для працівника.

Важливо, щоб працівники, які реалізують ІСО і планують продати свої акції, ретельно продумали час продажу, щоб оптимізувати свою податкову ситуацію. Консультація з податковим фахівцем може допомогти визначити найбільш вигідний підхід, виходячи з індивідуальних обставин.

Заохочувальні опціони на акції (ISO) - це тип опціонного плану для працівників, який надає працівникам певні податкові переваги. Ці опціони зазвичай надаються ключовим працівникам компанії як форма компенсації і доступні лише працівникам, а не директорам чи консультантам, які не є працівниками компанії.

ІСО відрізняються від некваліфікованих опціонів на акції (НКА) з точки зору податкового режиму, який вони отримують. Коли працівник реалізує та продає ISO, будь-який прибуток, отриманий від продажу акцій, оподатковується як приріст капіталу, а не як звичайний дохід, якщо дотримані певні умови.

Щоб отримати право на податкові переваги ІСО, працівники повинні утримувати акції протягом певного періоду часу після реалізації опціонів. Цей період називається “періодом утримання”. Якщо працівники продають акції до закінчення періоду володіння, це вважається дискваліфікаційним розпорядженням, і податкові переваги втрачаються.

Читайте також: Як легко шортити акції: Покрокова інструкція

Важливо, щоб працівники розуміли правила та положення, пов’язані з ІСО, щоб забезпечити максимізацію податкових пільг та уникнути будь-яких дискваліфікуючих розпоряджень, які можуть призвести до додаткових податків. Працівникам, які отримали ІСО, рекомендується проконсультуватися з податковим консультантом, щоб повністю зрозуміти наслідки та вимоги.

Дискваліфікуюча операція - це операція, в якій працівник продає або передає свої заохочувальні опціони на акції (ISO) у спосіб, що не відповідає вимогам, необхідним для отримання пільгового податкового режиму. Коли працівник здійснює неправомірне відчуження, дохід від продажу або передачі підлягає оподаткуванню за звичайними ставками податку на прибуток.

Для того, щоб правочин вважався неправомірним, він повинен відповідати одному або декільком з наступних критеріїв:

Коли відбувається дискваліфікаційне розпорядження, роботодавець зобов’язаний повідомити про дохід та утримання у формі W-2 працівника. Дохід відображається як звичайний дохід у графі 1, а утримання - у графі 2. Потім працівник несе відповідальність за подання звітності про дохід у своїй індивідуальній податковій декларації.

Важливо, щоб працівники знали про потенційні податкові наслідки дискваліфікаційних розпоряджень і проконсультувалися з податковим фахівцем, якщо вони не впевнені в тому, як правильно поводитися зі своїми ІСО.

Дискваліфікаційне розпорядження заохочувальними опціонами - це коли працівник продає або передає свої акції ІСО до завершення необхідного періоду володіння ними. Це може призвести до певних податкових наслідків.

Необхідний період володіння заохочувальними опціонами становить два роки з дати надання та один рік з дати виконання. Якщо акції продаються або передаються до закінчення цих періодів, це вважається неправомірним відчуженням.

Податкові наслідки дискваліфікуючого продажу включають різницю між справедливою ринковою вартістю акцій на момент виконання та ціною виконання, яка розглядається як звичайний дохід. Ця сума буде включена в W2 працівника і підлягає оподаткуванню звичайним прибутковим податком.

Звісно! Припустимо, працівник реалізує свої ІСО, коли ціна акцій становить $10 за акцію, а ціна реалізації - $5 за акцію. Пізніше він продає акції, коли ціна становить $15 за акцію. Різниця між справедливою ринковою вартістю на момент виконання ($10) і ціною виконання ($5) буде розглядатися як звичайний дохід і буде включена в W2 працівника. У цьому випадку він становитиме $5 за акцію. Працівник також отримає приріст капіталу в розмірі $5 на акцію ($15 - $10) від продажу.

Який брокер дозволяє алго-трейдинг в Індії? Алго-трейдинг, також відомий як алгоритмічна торгівля, стає все більш популярним в Індії. Цей …

Прочитати статтю

Хто найкращі Форекс-брокери у Великобританії? Коли справа доходить до торгівлі на валютному ринку, наявність надійного брокера, якому можна довіряти, …

Прочитати статтю

Що станеться, якщо ви одночасно купуєте і продаєте на форекс? Торгівля на ринку форекс може бути складною і відповідальною справою. Однією зі …

Прочитати статтю

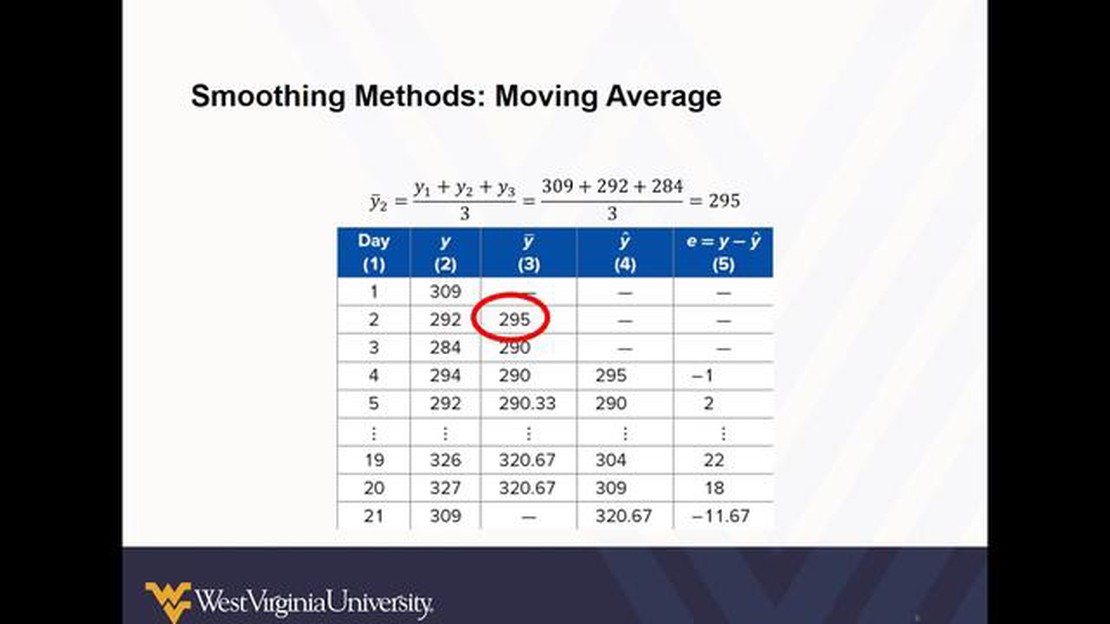

Збільшення кількості періодів у ковзній середній для більшого згладжування: чи працює? Ковзаюче середнє (MA) - це загальновживаний статистичний метод …

Прочитати статтю

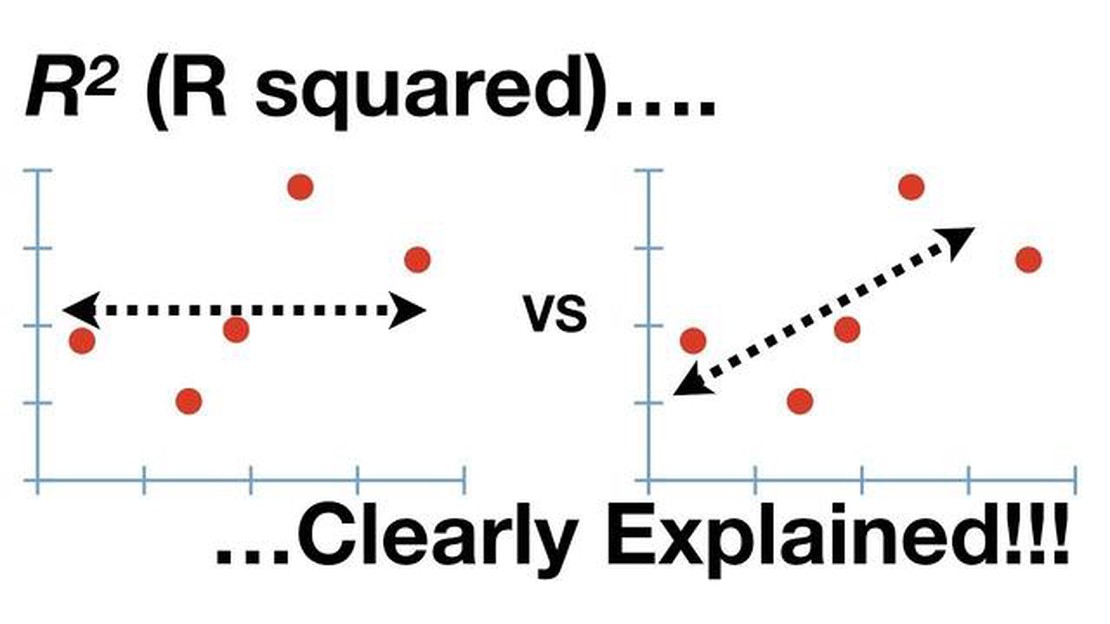

Чи добре 50% R Square? При аналізі даних і запуску регресійних моделей однією з найпоширеніших мір хорошого узгодження є статистика R Квадрат (R^2). R …

Прочитати статтю

Чи легальна торгівля на Форекс в Австралії? Торгівля іноземною валютою (Forex) - це глобальний ринок, на якому 24 години на добу ведеться торгівля …

Прочитати статтю