Відкрийте для себе найкращий метод скальпінгу для торгівлі на Форекс

Відкрийте для себе найефективніший метод скальпінгу на Форекс Торгівля на ринку Форекс - це динамічний і захоплюючий ринок, де трейдери прагнуть …

Прочитати статтю

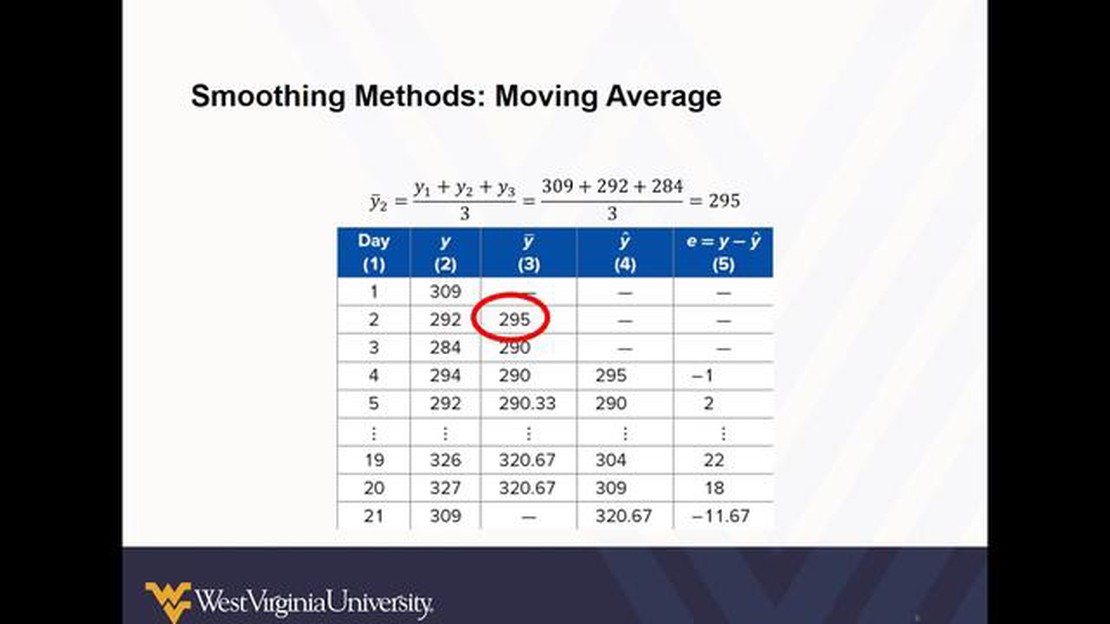

Ковзаюче середнє (MA) - це загальновживаний статистичний метод для згладжування даних часових рядів. Він широко використовується в таких сферах, як фінанси, економіка та обробка сигналів. Метою згладжування є зменшення шуму та випадкових коливань у даних, що полегшує виявлення тенденцій та закономірностей.

У ковзному середньому набір точок даних усереднюється за певну кількість періодів. Це середнє значення потім використовується як одна точка для представлення цього періоду. Кількість періодів, за які розраховується середнє, називається “розміром вікна” або “кількістю періодів”.

Одне з поширених питань, яке виникає при використанні ковзних середніх, полягає в тому, чи покращує збільшення кількості періодів у ковзній середній її здатність до згладжування. Теоретично, більший розмір вікна має призвести до згладжування даних, оскільки він включає в середнє більше точок даних. Це може допомогти відфільтрувати короткострокові коливання і надати більш чітку картину основної тенденції.

Однак, збільшення кількості періодів у ковзній середній також призводить до певного компромісу. Більший розмір вікна призводить до повільнішої реакції на зміни в даних, оскільки потрібно більше періодів, щоб “наздогнати” нову інформацію. Це може призвести до затримки у виявленні та реагуванні на розворот тренду або інші значні зміни в даних.

Тому оптимальний вибір розміру вікна залежить від конкретного застосування і характеристик даних. Менший розмір вікна може бути більш доречним для швидкого виявлення короткострокових коливань, тоді як більший розмір вікна може бути кращим для виявлення довгострокових тенденцій. Зрештою, пошук правильного балансу між згладжуванням і чутливістю має важливе значення для ефективного використання ковзного середнього.

Однією з поширених технік, що використовується в аналізі часових рядів, є згладжування ковзного середнього - метод, який допомагає усунути випадкові коливання з даних, щоб виявити основні тенденції та закономірності. Ковзаюче середнє обчислюється як середнє значення ковзного вікна точок даних, причому розмір вікна визначає кількість періодів, що включаються в середнє значення.

Ключове питання, яке виникає при використанні згладжування за допомогою ковзного середнього, полягає в тому, чи підвищить ефективність процесу згладжування збільшення кількості періодів у ковзному середньому. Іншими словами, чи призводить більший розмір вікна до кращих результатів?

Відповідь на це питання залежить від характеристик даних і мети аналізу. Збільшення кількості періодів, що включаються в ковзаючу середню, може мати як позитивний, так і негативний ефект.

Читайте також: Чи дає SpaceX бонуси? Дізнайтеся все про бонуси в SpaceX тут

З одного боку, більший розмір вікна може забезпечити більш плавну і стабільну оцінку основної тенденції. Розглядаючи більше точок даних, ковзаюче середнє менш чутливе до короткострокових коливань, що призводить до більш надійної оцінки довгострокового тренду. Це може бути особливо корисно, коли дані містять високий рівень шуму або випадкових коливань.

З іншого боку, збільшення розміру вікна може також призвести до втрати чутливості до останніх змін у даних. Більша ковзаюча середня відстає від фактичних даних більше, ніж менша, а це означає, що значні зрушення або тенденції, які відбуваються в межах вікна, можуть бути не так швидко враховані.

Крім того, більші розміри вікна можуть призвести до більшого згладжування та затухання. Це може бути проблематично при аналізі даних часових рядів з різкими змінами або швидкими коливаннями, оскільки ковзаюче середнє може неточно відображати справжню поведінку даних в певних точках.

Зрештою, пошук оптимального розміру вікна для ковзного середнього вимагає ретельного аналізу характеристик даних і цілей аналізу. Важливо знайти баланс між бажанням отримати більш згладжену оцінку і необхідністю врахувати останні зміни в даних. Проведення аналізу чутливості з різними розмірами вікна може допомогти оцінити компроміси і вибрати найбільш підходящий варіант для конкретного аналізу.

Збільшення кількості періодів в ковзній середній може мати значний вплив на ефект згладжування лінії. Зі збільшенням кількості періодів лінія ковзної середньої стає менш чутливою до короткострокових коливань і забезпечує більш плавне відображення основного тренду.

Коли кількість періодів невелика, лінія ковзного середнього наближається до вихідних даних, що призводить до більш волатильної лінії з більш помітними злетами і падіннями. Це може бути корисно для виявлення короткострокових змін або закономірностей у даних, але може неточно відображати загальну тенденцію за більш тривалий проміжок часу.

Однак зі збільшенням кількості періодів ковзної середньої лінія стає менш чутливою до окремих точок даних і точніше відображає основну тенденцію. Це означає, що довгострокові закономірності і тенденції легше ідентифікувати, а на лінію менше впливають тимчасові коливання або викиди.

Важливо відзначити, що збільшення кількості періодів також призводить до запізнювання лінії ковзної середньої. Це означає, що зміни в основній тенденції можуть не відразу відображатися на лінії, оскільки потрібен час, щоб середнє пристосувалося до нових точок даних. Чим більша кількість періодів, тим більше запізнення лінії.

Читайте також: Чи доступний MetaTrader 4 в США? | Дізнайтеся про можливості використання MetaTrader 4 в США

При виборі кількості періодів для ковзної середньої важливо знайти баланс між згладжуванням лінії і точним відображенням базової тенденції. Більша кількість періодів забезпечить більш гладку лінію, але може призвести до більшого запізнення, в той час як менша кількість періодів буде краще реагувати на короткострокові зміни, але може призвести до більшої волатильності лінії.

Отже, збільшення кількості періодів у ковзній середній може покращити ефект згладжування лінії і забезпечити більш точне відображення основного тренду. Однак це також призводить до запізнювання лінії і повинно бути збалансовано з необхідністю реагування на короткострокові зміни.

Ковзне середнє - це статистичний розрахунок, який використовується для аналізу точок даних шляхом створення серії середніх значень для різних підмножин повного набору даних.

Збільшення кількості періодів у ковзному середньому може певною мірою покращити згладжування. Однак існує певний компроміс між згладжуванням і чутливістю. Довші ковзаючі середні дають більш згладжені результати, але можуть відставати від останніх точок даних.

Ковзні середні можуть допомогти виявити тенденції, відфільтрувати шум і забезпечити більш плавне представлення базових даних. Вони широко використовуються у фінансовому аналізі, прогнозуванні та інших сферах.

Не існує єдиної оптимальної кількості періодів для ковзної середньої, оскільки це залежить від конкретного набору даних і цілей аналізу. Різна кількість періодів може бути використана для досягнення різних рівнів згладжування та реагування.

Одним з потенційних недоліків використання ковзного середнього є те, що воно може вносити затримку в аналіз, особливо при використанні довших ковзних середніх. Це запізнення може ускладнити швидке реагування на зміни в даних. Крім того, ковзаючі середні можуть не підходити для всіх типів даних і цілей аналізу.

Відкрийте для себе найефективніший метод скальпінгу на Форекс Торгівля на ринку Форекс - це динамічний і захоплюючий ринок, де трейдери прагнуть …

Прочитати статтю

Мінімальний депозит для ринків IC IC Markets - популярний форекс-брокер, який пропонує послуги трейдингу клієнтам з усього світу. Одне з …

Прочитати статтю

Стратегії торгівлі на 1-хвилинному графіку: Поради та рекомендації Торгівля на 1-хвилинному графіку може бути дуже прибутковою, але вона вимагає …

Прочитати статтю

Розуміння індикатора Price Action Pattern для MT4 У світі торгівлі на ринку Форекс доступ до правильних інструментів та індикаторів може мати …

Прочитати статтю

Як відобразити спред в MetaTrader 4 MetaTrader 4 - популярна торгова платформа, якою користуються трейдери по всьому світу. Вона пропонує широкий …

Прочитати статтю

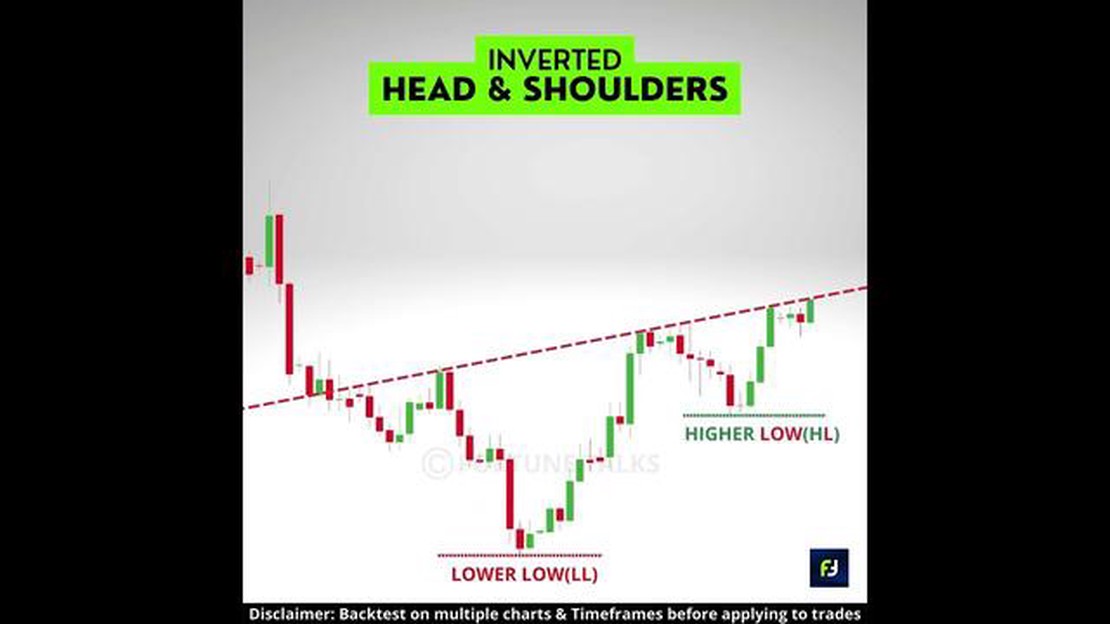

Розуміння інвертованого “H& Перевернутий Н-мост, також відомий як Н-місток, є важливим компонентом в електронних схемах. Його призначення - керувати …

Прочитати статтю