Повний путівник по годинах торгівлі валютними опціонами в Індії

Час торгівлі валютними опціонами в Індії В Індії торгівля валютними опціонами стає все більш популярною, оскільки інвестори шукають нові можливості …

Прочитати статтю

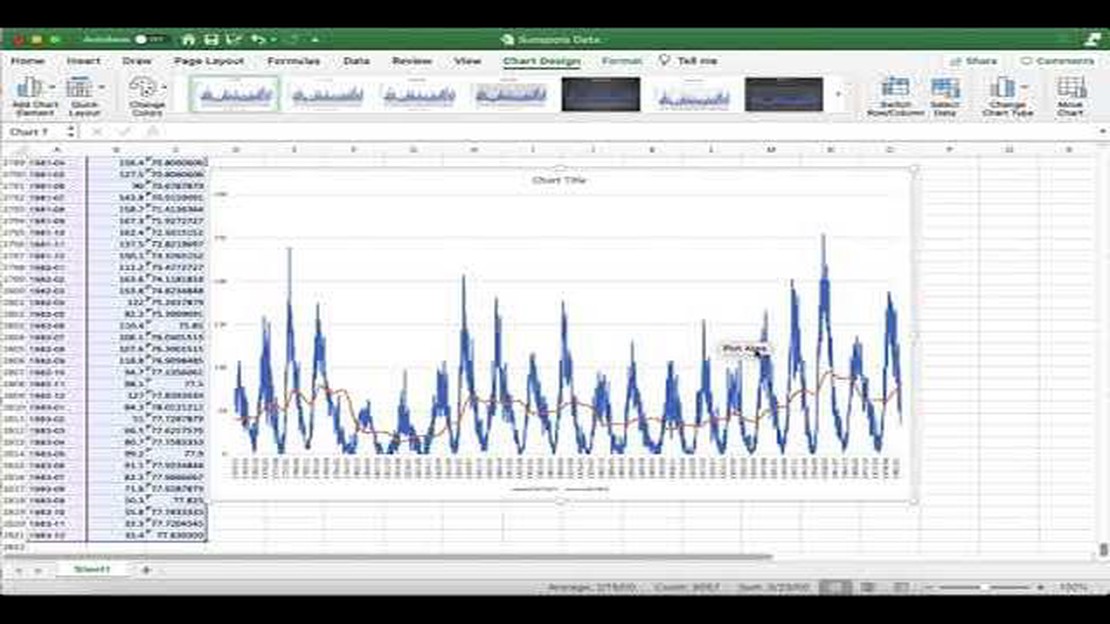

Прогнозування є важливим інструментом у сфері аналізу даних, який допомагає бізнесу приймати обґрунтовані рішення щодо майбутнього. Одним з популярних методів прогнозування є ковзне середнє, яке може бути особливо корисним, коли в даних є сезонність. Сезонність відноситься до повторюваних шаблонів або циклів, які відбуваються в наборі даних протягом певного періоду часу, наприклад, щодня, щотижня або щороку.

Метод прогнозування ковзного середнього обчислює середнє значення певної кількості спостережень у наборі даних і використовує це середнє значення для прогнозування майбутніх значень. Це робиться шляхом постійного оновлення ковзного середнього по мірі надходження нових даних. Беручи до уваги попередні спостереження, ковзаюче середнє може вловити основну тенденцію даних, а також врахувати сезонність.

При врахуванні сезонності важливо враховувати тривалість сезонного циклу. Наприклад, якщо дані демонструють щотижневу сезонність, розрахунок ковзного середнього слід проводити, використовуючи вікно з семи спостережень. Використовуючи цей розмір вікна, ковзаюче середнє буде фіксувати середнє значення для кожного дня тижня і може бути розширене для прогнозування майбутніх значень.

Отже, прогнозування за допомогою ковзного середнього з урахуванням сезонності є потужним інструментом для прогнозування майбутніх значень у наборі даних. Розглядаючи повторювані шаблони в даних, цей метод може надати цінну інформацію для бізнесу. Однак для отримання точних прогнозів дуже важливо вибрати відповідний розмір вікна, який відповідає тривалості сезонного циклу.

Прогнозування за допомогою ковзного середнього - це широко використовувана техніка в аналізі часових рядів для прогнозування майбутніх значень у послідовності точок даних. Він полягає в обчисленні середнього значення певної кількості послідовних точок даних і використанні цього середнього значення як прогнозу для наступної точки даних.

Метою використання ковзних середніх у прогнозуванні є згладжування короткострокових коливань і виявлення довгострокових закономірностей або тенденцій у даних. Обчислюючи середнє значення за певний інтервал, ковзаючі середні можуть допомогти усунути шум і виділити основну структуру часового ряду.

Однією з головних переваг використання ковзних середніх для прогнозування є їхня простота. Це широко використовувана техніка, яка не вимагає складних математичних моделей або обширного статистичного аналізу. Ковзні середні забезпечують простий спосіб робити прогнози на основі історичних даних.

Інша мета використання ковзних середніх - допомогти виявити і зрозуміти сезонність у даних. Сезонність - це повторювані закономірності, які відбуваються через регулярні проміжки часу, наприклад, щоквартальні коливання продажів або щомісячні коливання температури. Застосовуючи ковзаючі середні, аналітики можуть виявити і передбачити ці сезонні закономірності, що дозволяє їм робити більш точні прогнози і краще планувати на випадок сезонних коливань.

Загалом, визначення та мета прогнозування за допомогою ковзних середніх полягає у згладжуванні короткострокових коливань, виявленні довгострокових тенденцій, прогнозуванні на основі історичних даних та передбаченні сезонності в даних часових рядів.

Прогнозування ковзного середнього з урахуванням сезонності має кілька переваг:

Однак є також кілька обмежень, які слід враховувати:

Загалом, прогнозування за допомогою ковзного середнього з урахуванням сезонності може бути цінним інструментом для розуміння і прогнозування сезонних закономірностей у даних, але важливо враховувати його обмеження і використовувати його в поєднанні з іншими методами прогнозування для отримання більш точних і надійних результатів.

Читайте також: Відкрийте для себе 4 методи експозиції перекладу: вичерпний посібник

Прогнозування ковзного середнього - це широко використовувана техніка в аналізі часових рядів для прогнозування майбутніх значень на основі минулих даних. Він особливо корисний при спробі зрозуміти і спрогнозувати дані з тенденціями і закономірностями.

Ковзаюче середнє обчислюється як середнє значення фіксованої кількості точок даних за певний період часу. Цей метод згладжує коливання даних і дає чіткіше уявлення про основну тенденцію. Тривалість періоду часу, який використовується для розрахунку ковзного середнього, називається розміром вікна.

Читайте також: Торгівля опціонами на ф'ючерсах: Все, що потрібно знати

Основна ідея прогнозування за допомогою ковзного середнього полягає в тому, що очікується, що майбутнє значення змінної буде подібним до її нещодавніх минулих значень. Обчислюючи ковзне середнє, ми можемо оцінити середнє значення змінної за певний період часу і використовувати його для прогнозування майбутніх значень.

Існують різні типи ковзних середніх, включаючи просту ковзну середню (SMA) та експоненціальну ковзну середню (EMA). SMA надає рівну вагу всім точкам даних у вікні, в той час як EMA надає більшу вагу останнім точкам даних.

Однією з переваг прогнозування за допомогою ковзного середнього є його простота і легкість реалізації. Воно не вимагає складних математичних моделей або припущень про розподіл вихідних даних. Однак важливо зазначити, що прогнозування за допомогою ковзного середнього може не підходити для всіх типів даних часових рядів, особливо для тих, що мають високий рівень волатильності або сезонності.

При роботі з даними часових рядів, які демонструють сезонність, необхідно включити фактори сезонності в прогноз ковзного середнього. Це можна зробити, використовуючи сезонну ковзну середню або регулюючи розмір вікна, щоб врахувати сезонний характер даних.

Отже, прогнозування за допомогою ковзного середнього є корисною технікою для передбачення майбутніх значень на основі минулих даних. Він може надати цінну інформацію про тенденції та закономірності в даних часових рядів. Однак важливо враховувати обмеження і коригувати методологію на основі характеристик даних, що аналізуються.

Прогнозування ковзного середнього з урахуванням сезонності - це метод, який використовується для прогнозування майбутніх значень на основі середнього значення фіксованої кількості минулих спостережень з урахуванням регулярної повторюваності моделей, відомих як сезонність.

Прогнозування ковзного середнього з урахуванням сезонності працює шляхом обчислення середнього значення певної кількості минулих спостережень з урахуванням циклічних закономірностей або сезонності. Це середнє значення потім використовується як прогноз для майбутніх значень.

Метою врахування сезонності при прогнозуванні за допомогою ковзного середнього є врахування закономірностей, що регулярно повторюються в даних. Враховуючи сезонність, прогноз може краще вловити і передбачити майбутні значення, які слідують подібним закономірностям.

Приклади сезонності в даних включають циклічність продажів у зв’язку зі святами або погодою, щомісячні коливання відвідуваності веб-сайтів або щоквартальні коливання цін на акції. Ці закономірності повторюються через певні проміжки часу.

До переваг використання прогнозування за допомогою ковзного середнього з урахуванням сезонності можна віднести його простоту і гнучкість. Його легко зрозуміти та реалізувати, і його можна адаптувати до різних наборів даних та часових періодів. Більше того, він може надавати точні прогнози для даних з повторюваними патернами.

Час торгівлі валютними опціонами в Індії В Індії торгівля валютними опціонами стає все більш популярною, оскільки інвестори шукають нові можливості …

Прочитати статтю

Програмне забезпечення Kontakt безкоштовне чи платне? Kontakt - це потужний програмний семплер, розроблений компанією Native Instruments, який широко …

Прочитати статтю

Торгівля на Форекс змінила моє життя Ви коли-небудь замислювалися над тим, чи існує спосіб вирватися з буденної рутини 9-5 і досягти як особистісного …

Прочитати статтю

Найкраще місце для переказу валюти Коли справа доходить до переказу валюти, пошук найкращого місця для цього може заощадити ваш час і гроші. Незалежно …

Прочитати статтю

Вплив дивідендів на акції на опціони Дивіденди на акції мають значний вплив на торгівлю опціонами, оскільки вони можуть впливати на вартість і …

Прочитати статтю

Розуміння доларової вартості лоту розміром 0,05 Торгівля на ринку Форекс - це популярна інвестиційна стратегія, яка передбачає купівлю та продаж валют …

Прочитати статтю