Критерії прийнятності для ESOP в Банку HDFC: Хто може взяти участь?

Критерії прийнятності для ESOP в Банку HDFC Плани участі працівників у власності на акції (ESOP) є популярною формою компенсації, що пропонується …

Прочитати статтю

**Що таке VaR?

Вартість під ризиком (VaR) - це показник, який використовується в управлінні фінансовими ризиками для оцінки потенційних втрат портфеля або інвестицій протягом певного періоду часу. Він надає інвесторам та ризик-менеджерам статистичну оцінку максимальної суми, яку вони можуть очікувати втратити з певним ступенем впевненості. VaR зазвичай виражається в доларовому еквіваленті або у відсотках від загальної вартості портфеля.

**Чому VaR важливий?

VaR є важливим інструментом управління ризиком, оскільки він допомагає інвесторам і ризик-менеджерам зрозуміти потенційні втрати від їхніх інвестицій. Знаючи максимальну суму, яку вони можуть втратити, вони можуть приймати обґрунтовані рішення щодо рівня ризику, який вони готові взяти на себе, та впроваджувати відповідні стратегії зменшення ризику.

**Як розрахувати 5% VaR?

Розрахунок 5% VaR включає в себе кілька кроків. По-перше, вам потрібно зібрати історичні дані про прибутковість портфеля або інвестиції, які вас цікавлять. Ці дані повинні охоплювати репрезентативний період часу і бути у формі щоденної, щотижневої або щомісячної прибутковості. Далі вам потрібно розрахувати стандартне відхилення портфеля, яке вимірює волатильність його прибутковості. Це можна зробити за допомогою статистичного програмного забезпечення або вбудованих функцій Excel.

Отримавши стандартне відхилення, ви можете розрахувати 5% VaR, помноживши його на z-рахунок. Z-критерій показує кількість стандартних відхилень конкретного значення від середнього значення. Для 5% VaR відповідне значення z-рахунку становить приблизно 1,65. Нарешті, помножте стандартне відхилення на z-рахунок, щоб отримати суму в доларах або відсоток, який представляє потенційний збиток на 5% довірчому рівні.

Наприклад, якщо портфель має стандартне відхилення $100 000 і z-рахунок 1,65, то 5% VaR становитиме $165 000. Це означає, що існує 5% ймовірність того, що портфель може втратити $165 000 або більше протягом певного періоду часу.*

На закінчення

Розрахунок 5% VaR є важливим кроком в управлінні фінансовими ризиками. Він надає інвесторам та ризик-менеджерам цінну інформацію про потенційні негативні наслідки їхніх інвестицій, що дозволяє їм приймати обґрунтовані рішення та впроваджувати відповідні стратегії зменшення ризиків. Дотримуючись покрокової інструкції, наведеної вище, ви зможете розрахувати 5% VaR для вашого портфеля або інвестиції.

Вартість під ризиком (VaR) - це статистичний показник, який використовується для оцінки потенційних втрат або прибутків від інвестицій або портфеля протягом певного періоду часу. Він надає інвесторам кількісну оцінку того, наскільки вони можуть очікувати коливання вартості своїх інвестицій за нормальних ринкових умов.

VaR широко використовується в управлінні ризиками і є загальноприйнятим стандартним методом вимірювання ринкового ризику. Він допомагає інвесторам і трейдерам оцінити потенційний ризик зниження вартості їхніх інвестицій і приймати обґрунтовані рішення на основі їхньої толерантності до ризику.

Для розрахунку VaR використовуються статистичні методи, що дозволяють оцінити розподіл ймовірностей можливих прибутків від інвестиції або портфеля. Найпоширенішим методом розрахунку VaR є метод історичного моделювання, який передбачає аналіз історичних цінових даних для оцінки потенційних збитків або прибутків, які можуть виникнути.

VaR зазвичай виражається у вигляді певного процентиля або довірчого рівня, наприклад, 95%. Це означає, що існує 95% ймовірність того, що дохідність інвестиції або портфеля не впаде нижче розрахункового значення VaR протягом певного періоду часу.

Важливо зазначити, що VaR базується на історичних даних і припускає, що майбутні ринкові умови будуть подібними до минулих. Він не враховує екстремальні, непередбачувані події, які можуть призвести до більших збитків, ніж передбачено VaR.

Тим не менш, VaR надає інвесторам корисний інструмент для оцінки та управління ризиком. Розуміючи потенційний ризик зниження вартості інвестицій, інвестори можуть коригувати свій портфель, впроваджувати стратегії управління ризиками або встановлювати інвестиційні ліміти, щоб захиститися від надмірних втрат.

Читайте також: Як вибрати кращого робота для торгівлі на Форекс: Вичерпний посібник

Розрахунок VaR (Value at Risk - вартість під ризиком) є важливою практикою в управлінні ризиками. Він дає уявлення про потенційні збитки, яких може зазнати інвестиційний портфель або конкретний актив за нормальних ринкових умов протягом певного часового горизонту із заданим рівнем довіри.

VaR є широко використовуваним показником ризику, який допомагає інвесторам та фінансовим установам оцінити та кількісно виміряти потенційний негативний ризик, пов’язаний з торговими або інвестиційними стратегіями. Розраховуючи VaR, приватні особи та організації можуть приймати обґрунтовані рішення щодо розподілу капіталу, пом’якшення ризиків та стратегій хеджування.

Читайте також: Розрахувати вартість долара в 250 піпсів

Існує кілька ключових причин, чому розрахунок VaR є важливим:

Усвідомлення ризиків: VaR дозволяє фізичним особам та організаціям зрозуміти величину потенційних збитків, які можуть бути понесені. Ця обізнаність має вирішальне значення для розробки стратегій управління ризиками та визначення апетиту до ризику.

Оптимізація портфеля: Розраховуючи VaR, інвестори можуть оптимізувати свої портфелі, зважуючи потенційну прибутковість та пов’язані з нею ризики. VaR є кількісним показником, який допомагає в процесі прийняття рішень, балансуючи між ризиком і прибутковістю.

Достатність капіталу: Фінансові установи, включаючи банки та страхові компанії, розраховують VaR, щоб переконатися, що вони мають достатній обсяг капіталу в резерві. Це дозволяє їм поглинати потенційні збитки та підтримувати платоспроможність.

Відповідність регуляторним вимогам: VaR часто використовується як регуляторна вимога фінансовими органами для оцінки практики управління ризиками в установах. Розрахунок VaR допомагає організаціям продемонструвати відповідність нормативним вимогам та захистити себе від потенційних штрафів.

Стрес-тестування: VaR можна використовувати для стрес-тестування, яке передбачає моделювання екстремальних або несприятливих ринкових умов для визначення стійкості портфелів. Цей аналіз допомагає виявити вразливі місця та вдосконалити стратегії зменшення ризиків.

Комунікація: VaR слугує спільною мовою для спілкування про ризик між різними зацікавленими сторонами, включаючи інвесторів, ризик-менеджерів та регуляторів. Він полегшує розуміння потенційного негативного ризику, сприяючи ефективному управлінню ризиками та прийняттю рішень.

Таким чином, розрахунок VaR є надзвичайно важливим у фінансовій індустрії. Він забезпечує об’єктивний і кількісний вимір потенційних втрат, дозволяючи окремим особам і організаціям приймати обґрунтовані рішення, оцінювати схильність до ризику та ефективно розподіляти ресурси.

VaR розшифровується як Value at Risk (вартість під ризиком) - це статистичний показник, який використовується в кількісних фінансах для оцінки потенційних втрат від інвестицій або портфеля інвестицій протягом певного періоду часу.

VaR можна розрахувати різними методами, але одним з найпоширеніших є параметричний метод. Він передбачає оцінку середнього значення та стандартного відхилення прибутковості інвестиції, а потім використання цих значень для визначення точки відсікання для заданого рівня довіри.

5% VaR представляє потенційний збиток, який можна очікувати з ймовірністю 5% протягом визначеного періоду часу. Це широко використовуваний поріг в управлінні ризиками, оскільки він забезпечує консервативну оцінку потенційних збитків.

VaR є широко використовуваним показником ризику, але важливо зазначити, що він має певні обмеження. Наприклад, VaR не враховує екстремальні події або хвостовий ризик, а також припускає, що минула волатильність є хорошим показником майбутньої волатильності. Тому VaR слід використовувати в поєднанні з іншими методами та інструментами оцінки ризику, щоб отримати повне розуміння профілю ризику інвестиції.

VaR можна використовувати для широкого спектру інвестицій, включаючи акції, облігації, валюти, товари та деривативи. Однак конкретний метод розрахунку може відрізнятися залежно від характеристик інвестиції та наявних даних.

VaR, або Value at Risk, - це статистичний показник, який кількісно оцінює потенційні збитки, яких може зазнати інвестиція або портфель протягом певного періоду часу і з певним рівнем достовірності. Він важливий у фінансах, оскільки допомагає інвесторам і ризик-менеджерам розуміти і управляти потенційним ризиком падіння їхніх інвестицій, дозволяючи їм приймати обґрунтовані рішення і ефективно розподіляти капітал.

VaR можна розрахувати різними методами, але найпоширенішим підходом є параметричний метод VaR. Він передбачає розрахунок стандартного відхилення та середнього значення дохідності портфеля або інвестиції, а потім множення стандартного відхилення на певну кількість стандартних відхилень, що відповідає бажаному рівню довіри (наприклад, 1,65 для 95% рівня довіри). Отримане значення є VaR на цьому рівні довіри.

Критерії прийнятності для ESOP в Банку HDFC Плани участі працівників у власності на акції (ESOP) є популярною формою компенсації, що пропонується …

Прочитати статтю

Роль працівника пункту обміну валюти У сучасному глобалізованому світі, де процвітають міжнародні подорожі та торгівля, роль працівника валютного …

Прочитати статтю

Податок на дивіденди від акцій в Данії: Скільки платити? Коли справа доходить до інвестування в акції, розуміння податкових наслідків має вирішальне …

Прочитати статтю

Торгівля пінгвінами: кого продали? Піттсбург Пінгвінс були зайняті в цьому міжсезонні, здійснивши кілька обмінів, щоб струснути свій склад. Команда …

Прочитати статтю

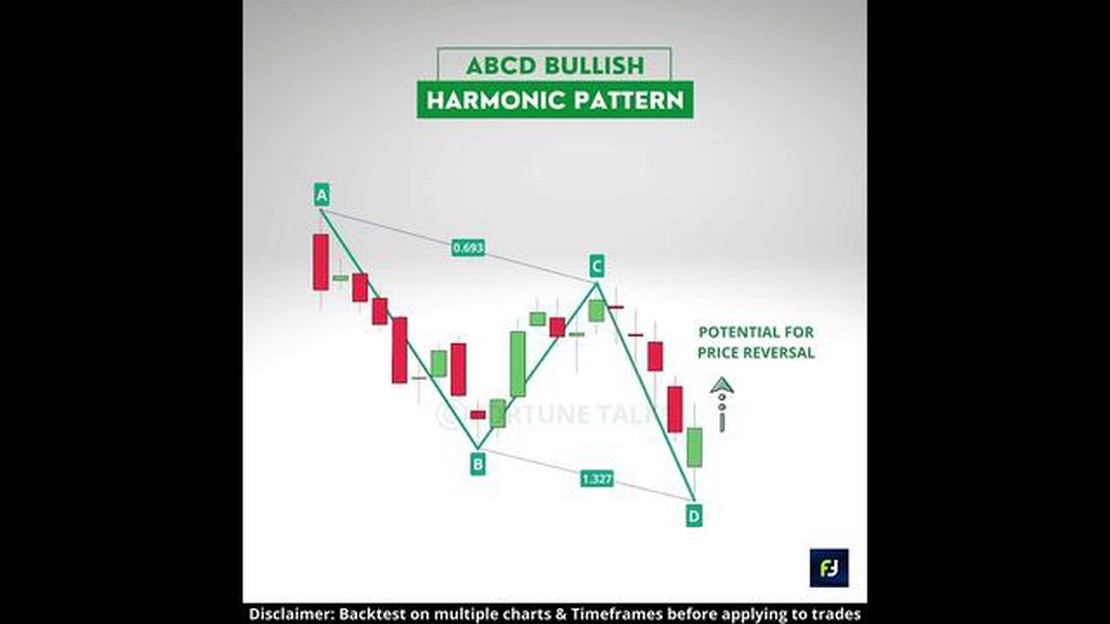

Що таке шаблон співвідношення ABCD? Торгівля на фінансових ринках може бути складною і відповідальною справою. Трейдери постійно шукають моделі та …

Прочитати статтю

Розуміння кредитного плеча для початківців: Все, що потрібно знати У світі фінансової торгівлі кредитне плече відіграє вирішальну роль. Але що таке …

Прочитати статтю