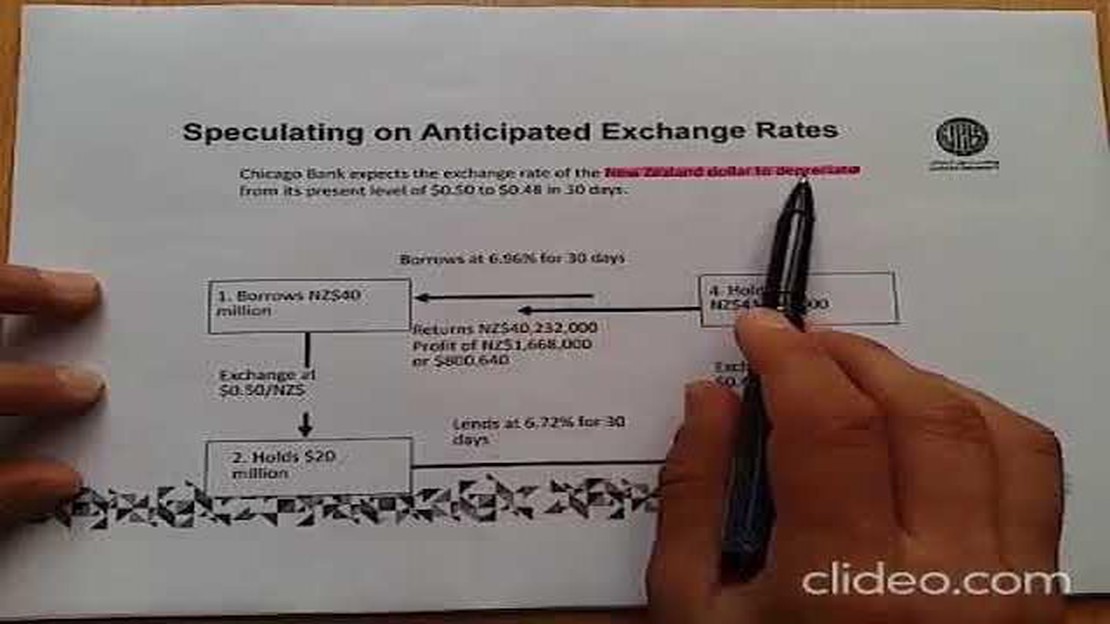

Поточний банківський курс новозеландського долара до долара США

Який банківський курс новозеландського долара до долара США? Банківський курс NZD до USD - це обмінний курс між новозеландським доларом (NZD) і …

Прочитати статтю

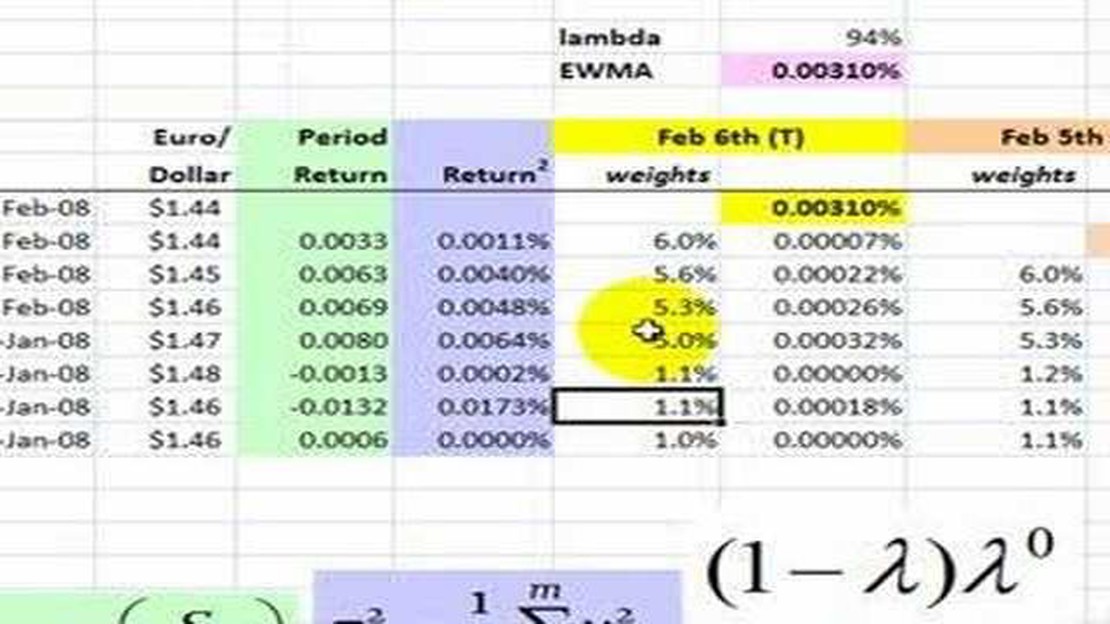

Експоненціально зважена ковзаюча середня (EWMA) - це статистичний метод, який широко використовується у фінансах та управлінні ризиками для прогнозування та аналізу даних часових рядів. Він особливо корисний у ситуаціях, коли базові дані є нестаціонарними або демонструють мінливу динаміку з часом. Одним з найважливіших аспектів EWMA є його дисперсія, яка відіграє важливу роль в оцінці точності та надійності прогнозованих значень.

Дисперсія, як міра дисперсії, кількісно вимірює розкид точок даних навколо середнього значення. У контексті EWMA вона відображає невизначеність або волатильність, пов’язану з прогнозованими значеннями. Розуміючи дисперсію EWMA, аналітики та особи, які приймають рішення, можуть оцінити рівень довіри до прогнозованих результатів. Менша дисперсія вказує на вужчий діапазон потенційних результатів, тоді як більша дисперсія означає ширшу дисперсію можливих значень.

Важливість розуміння дисперсії EWMA полягає в її значенні для управління ризиками та прийняття рішень. Менша дисперсія свідчить про більш стабільне та передбачуване середовище, що зменшує ймовірність неочікуваних результатів або втрат. І навпаки, більша дисперсія вказує на більш невизначене або нестабільне середовище, що вимагає більш обережного підходу та планування на випадок непередбачуваних ситуацій.

Дослідження дисперсії EWMA передбачає вивчення таких факторів, як коефіцієнт згладжування (лямбда), довжина вагового вікна та характеристики базових даних. Проводячи аналіз чутливості та тестування сценаріїв, аналітики можуть отримати уявлення про те, як різні вхідні дані та припущення впливають на дисперсію і, відповідно, на надійність прогнозованих результатів. Ці знання допомагають особам, які приймають рішення, робити більш обґрунтований вибір і розробляти надійні стратегії зменшення ризиків.

Отже, розуміння дисперсії EWMA має вирішальне значення для точної оцінки невизначеності та волатильності, пов’язаних з прогнозованими значеннями. Досліджуючи фактори, що впливають на дисперсію, та проводячи аналіз чутливості, особи, які приймають рішення, можуть приймати більш обґрунтовані рішення та розробляти ефективні стратегії управління ризиками. Важливість і значення дисперсії в контексті EWMA неможливо переоцінити, оскільки вона є основою для надійного прогнозування та прийняття обґрунтованих рішень.

У сфері фінансів управління ризиками є надзвичайно важливим. Однією з найпоширеніших методик вимірювання та управління ризиками є модель експоненціально зваженої ковзної середньої (EWMA). EWMA - це статистичний метод, який дозволяє розрахувати середньозважене значення історичних даних, надаючи більшу вагу недавнім спостереженням і меншу вагу старим спостереженням.

Хоча в центрі уваги багатьох досліджень і дискусій навколо EWMA знаходиться його середнє або очікуване значення, дисперсія EWMA не менш важлива. Розуміння дисперсії EWMA може дати уявлення про стабільність і надійність моделі. Це також має вирішальне значення для точної оцінки довірчих інтервалів і прийняття обґрунтованих рішень на основі мір ризику, отриманих за допомогою EWMA.

На дисперсію EWMA впливають різні фактори, в тому числі вибір коефіцієнта розпаду або константи згладжування, довжина використовуваного часового ряду даних і базовий розподіл даних. Вищий коефіцієнт розпаду або коротший часовий ряд призведе до меншої дисперсії, що вказує на більш чутливу та волатильну модель. І навпаки, нижчий коефіцієнт розпаду або довший часовий ряд призведе до більшої дисперсії, що вказує на більш плавну і менш волатильну модель.

Щоб глибше зрозуміти дисперсію EWMA, корисно розглянути її наслідки. Низька дисперсія вказує на більш стабільну і передбачувану модель, якій можна надати перевагу в додатках для управління ризиками, де стабільність і передбачуваність мають вирішальне значення. З іншого боку, висока дисперсія вказує на більш мінливу і невизначену модель, яка може бути придатною для сценаріїв, де бажана більша гнучкість і адаптивність.

Читайте також: Відкрийте для себе найточніший індикатор Forex для успішної торгівлі

Крім того, дисперсія EWMA відіграє важливу роль в оцінці довірчих інтервалів для таких показників ризику, як вартість під ризиком (VaR) та очікуваний дефіцит (ES). Менша дисперсія призводить до вужчих довірчих інтервалів, що свідчить про вищий рівень довіри до оцінених показників ризику. І навпаки, більша дисперсія призводить до ширших довірчих інтервалів, що означає більшу невизначеність в оцінках ризику.

На закінчення, розуміння дисперсії EWMA є важливим для точної оцінки та управління ризиком. Воно дає уявлення про стабільність і надійність моделі, допомагає приймати обґрунтовані рішення на основі оцінки ризику і відіграє вирішальну роль в оцінці довірчих інтервалів. Розглядаючи дисперсію EWMA поряд з її середнім значенням, практики та дослідники можуть отримати більш повне розуміння моделі та її значення в контексті управління ризиками.

Експоненціально зважене ковзне середнє (EWMA) є популярним методом у статистиці та фінансах для обчислення згладженого середнього значення ряду даних у часі. Хоча основна увага зазвичай приділяється середньому або середньому значенню, дисперсія даних також є важливим аспектом, який слід враховувати.

Дисперсія вимірює мінливість або розкид точок даних навколо середнього значення. Вища дисперсія означає ширший діапазон значень, що вказує на більшу волатильність або невизначеність даних. У контексті EWMA розуміння дисперсії є життєво важливим з кількох причин.

По-перше, дисперсія дає уявлення про стабільність ряду даних. Низька дисперсія вказує на те, що точки даних тісно згруповані навколо середнього значення, що свідчить про відносно стабільну та передбачувану модель. З іншого боку, висока дисперсія свідчить про те, що точки даних більш розкидані, що вказує на більший рівень непередбачуваності та потенційного ризику.

По-друге, дисперсія має вирішальне значення в управлінні ризиками. У фінансах волатильність є ключовим показником ризику, а дисперсія безпосередньо пов’язана з волатильністю. Розглядаючи дисперсію в EWMA, фінансові аналітики і трейдери можуть оцінити рівень ризику, пов’язаного з певним активом або портфелем. Ця інформація може бути використана для прийняття обґрунтованих інвестиційних рішень та ефективного управління ризиками.

Читайте також: Розуміння міжнародної валюти FX та її значення

Крім того, дисперсія відіграє важливу роль у визначенні ваги, що присвоюється кожній точці даних у розрахунку EWMA. В EWMA новішим точкам даних присвоюються більші ваги, тоді як старішим точкам даних присвоюються менші ваги. Вибір відповідних ваг має вирішальне значення для досягнення точного та чутливого ефекту згладжування. Враховуючи дисперсію, аналітики можуть скоригувати ваги, щоб відобразити рівень достовірності або невизначеності даних, що призведе до отримання більш надійних і значущих результатів.

Загалом, розуміння важливості дисперсії в EWMA є важливим для ефективного аналізу та інтерпретації результатів. Розглядаючи дисперсію, можна отримати цінну інформацію про стабільність даних, оцінити рівень ризику та оптимізувати ефект згладжування. Тому дуже важливо включати дисперсію в аналіз, щоб приймати обґрунтовані рішення та зменшувати потенційні ризики.

EWMA розшифровується як експоненціально зважене ковзне середнє. Це статистичний метод, який використовується у фінансах для розрахунку волатильності прибутковості активу. Він надає більшої ваги останнім точкам даних, що робить його більш чутливим до змін ринкових умов.

Розуміння дисперсії EWMA важливо, тому що вона допомагає інвесторам і фінансовим аналітикам оцінити ризик і волатильність конкретного активу. Знаючи дисперсію, вони можуть приймати обґрунтовані рішення щодо управління портфелем, оцінки ризиків і торгових стратегій.

Дисперсія EWMA розраховується шляхом множення квадрата волатильності EWMA попереднього дня на коефіцієнт спаду і додавання його до квадрата прибутковості поточного дня. Коефіцієнт спаду визначає вагу, яка надається волатильності попереднього дня. Отримана сума потім множиться на ваговий коефіцієнт, щоб отримати остаточну дисперсію.

Висока дисперсія EWMA означає, що дохідність активу була більш волатильною та непередбачуваною. Це може вказувати на вищий рівень ризику, пов’язаний з активом, що робить його потенційно більш ризикованою інвестицією. Це також може свідчити про те, що дохідність активу залежить від зовнішніх факторів і ринкових умов, а не слідує передбачуваній моделі.

Так, дисперсію EWMA можна використовувати для прогнозування майбутньої волатильності. Аналізуючи історичну волатильність і тенденції дисперсії, інвестори та аналітики можуть робити прогнози щодо майбутньої волатильності активу. Ця інформація може бути цінною при розробці торгових стратегій, управлінні ризиками та прийнятті інвестиційних рішень.

EWMA розшифровується як експоненціально зважене ковзне середнє. Це статистичний метод, який використовується для обчислення середнього значення серії точок даних з плином часу, при цьому більша вага надається останнім спостереженням.

Який банківський курс новозеландського долара до долара США? Банківський курс NZD до USD - це обмінний курс між новозеландським доларом (NZD) і …

Прочитати статтю

Що таке авторегресивна інтегрована ковзаюча середня? Модель авторегресійного інтегрованого ковзного середнього (ARIMA) є однією з найпоширеніших …

Прочитати статтю

Чи можна відправити 100000 USD в Індію? Багато людей часто задаються питанням, чи можна відправити велику суму грошей, наприклад, 100000 доларів США, …

Прочитати статтю

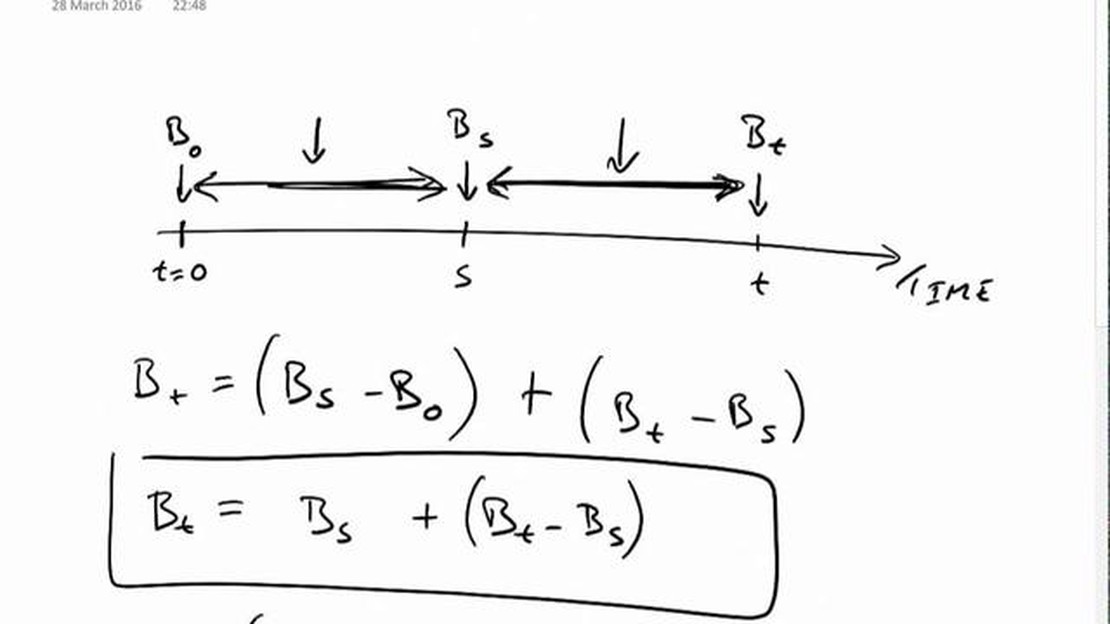

Чому математичне сподівання броунівського руху дорівнює 0? Броунівський рух - це безперервне випадкове блукання, яке широко використовується в …

Прочитати статтю

Що таке Forex Games? Якщо ви коли-небудь хотіли дізнатися про тонкощі торгівлі валютою, але вас відлякували складність і ризик, то ігри форекс можуть …

Прочитати статтю

Чи слідує золото за цінами? Золото здавна вважається інвестицією-притулком, особливо в часи економічної нестабільності. Інвестори звертаються до …

Прочитати статтю