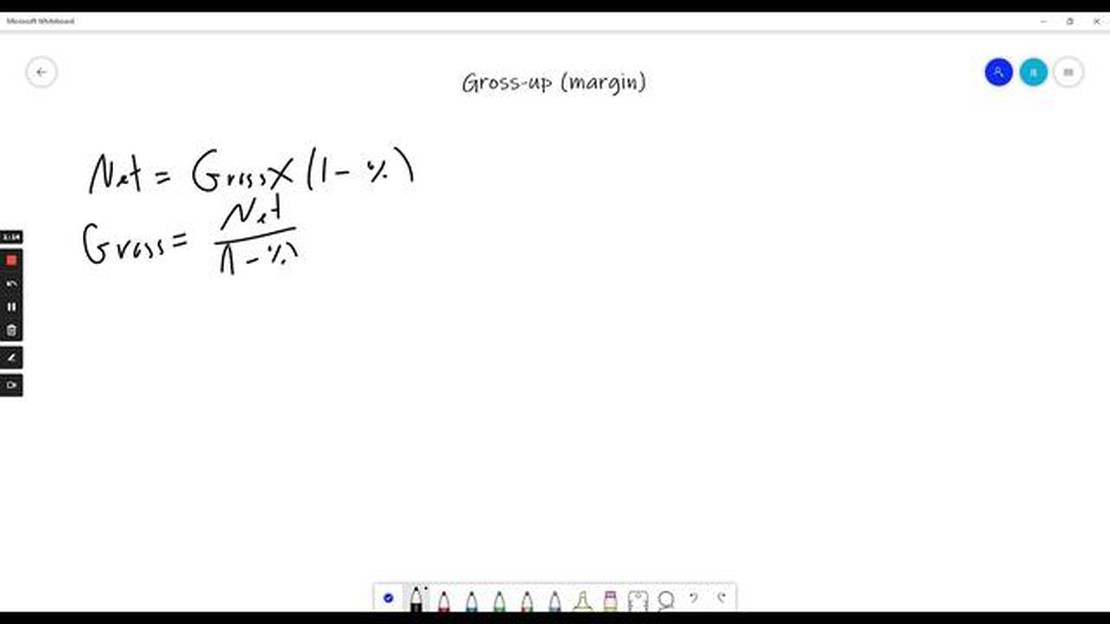

Розуміння різниці між брутто і не-брутто: Що потрібно знати

Розуміння різниці між брутто і не-брутто Коли справа доходить до розуміння тонкощів податкового законодавства, існує багато термінів і понять, які …

Прочитати статтю

Броунівський рух - це безперервне випадкове блукання, яке широко використовується в багатьох галузях науки, включаючи фізику, фінанси та інженерію. Він названий на честь шотландського ботаніка Роберта Брауна, який спостерігав хаотичний рух частинок пилку, зважених у рідині.

Однією з ключових властивостей броунівського руху є те, що його математичне сподівання, або середнє значення, завжди дорівнює нулю. Це означає, що в середньому рух не має тенденції рухатися в певному напрямку.

Те, що математичне сподівання броунівського руху дорівнює нулю, можна зрозуміти інтуїтивно, враховуючи випадковий характер його рухів. Оскільки броунівський рух зумовлений випадковими силами, він з однаковою ймовірністю може рухатися в будь-якому напрямку. Тому на великій кількості кроків позитивний і негативний рухи компенсують один одного, в результаті чого середнє значення дорівнюватиме нулю.

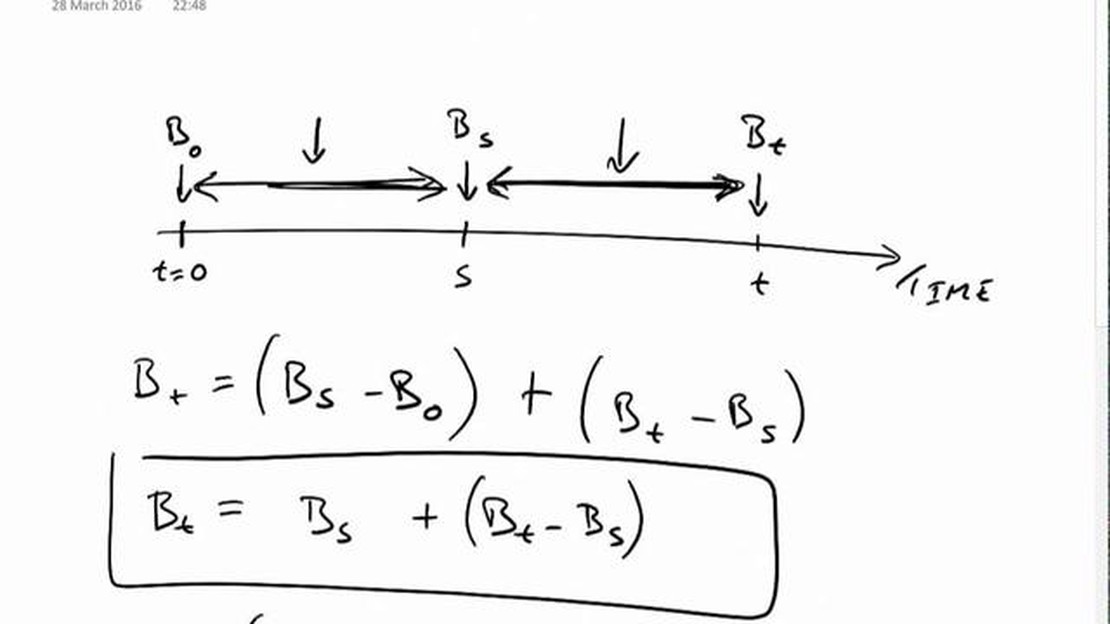

Математично математичне очікування нульового значення броунівського руху можна вивести з його визначальної властивості - мартінгейла. Мартингейл - це послідовність випадкових величин, яка задовольняє певну умову узгодженості. Математичне сподівання мартингала в будь-який момент часу дорівнює його початковому значенню. Оскільки початкове значення броунівського руху дорівнює нулю, його математичне сподівання в будь-який момент часу також дорівнює нулю.

Загалом, нульове математичне сподівання броунівського руху є фундаментальною властивістю, яка випливає з випадкової природи його рухів. Ця властивість має важливе значення для різних застосувань броунівського руху, таких як ціноутворення опціонів у фінансах та моделювання процесів дифузії у фізиці.

Броунівський рух - це стохастичний процес, який описує випадковий рух частинок у рідині або газі. Вперше він був помічений ботаніком Робертом Брауном у 1827 році під час вивчення пилкових зерен, зважених у воді. Рух цих частинок виявився нестабільним і непередбачуваним.

Пізніше, у 1905 році, Альберт Ейнштейн надав теоретичне пояснення цьому явищу, яке зараз відоме як рівняння Ейнштейна-Смолуховського. Згідно з цим рівнянням, рух частинок у рідині відбувається через зіткнення з навколишніми молекулами. Ці зіткнення змушують частинки хаотично рухатися в різних напрямках.

Очікування броунівського руху відноситься до середнього значення руху в часі. У випадку броунівського руху математичне сподівання визначається як середнє положення частинки в будь-який момент часу. Однак, чому математичне сподівання броунівського руху дорівнює 0?

Причина в тому, що броунівський рух є симетричним процесом. Це означає, що частинки мають рівні шанси рухатися в будь-якому напрямку. Як наслідок, додатні та від’ємні зміщення компенсують одне одного на великій кількості кроків.

Щоб зрозуміти цю концепцію, розглянемо частинку, яка спочатку знаходиться в початковій точці (0,0) у двовимірному просторі. Рухаючись, частинка може робити випадкові кроки в будь-якому напрямку. Кожен крок має рівну ймовірність бути додатним або від’ємним, що призводить до симетричного розподілу переміщень.

Крок | Переміщення | Крок | Переміщення | — | — | | 1 | +1 | | 2 | -2 | | 3 | +3 | | 4 | -4 | | 5 | -1 |

Читайте також: Чи прибутковий все ще HFT? Відкрийте для себе останні ідеї та тенденції

Як видно з наведеної вище таблиці, зміщення є випадковими і можуть бути як додатними, так і від’ємними. Однак, коли ми беремо середнє значення цих зміщень за велику кількість кроків, ми бачимо, що додатні та від’ємні значення взаємно компенсуються, в результаті чого середнє зміщення дорівнює нулю.

Математично ми можемо виразити математичне сподівання броунівського руху як E[X(t)] = 0, де X(t) позначає положення частинки в момент часу t. Ця властивість справедлива як для одновимірного, так і для багатовимірного броунівського руху.

Розуміння математичного сподівання броунівського руху має вирішальне значення в різних галузях, включаючи фінанси, фізику та біологію. Воно дозволяє робити прогнози та аналізувати поведінку частинок у широкому спектрі застосувань.

Для того, щоб зрозуміти, чому математичне сподівання броунівського руху дорівнює 0, необхідно заглибитися в теоретичне підґрунтя цієї концепції.

Броунівський рух, названий на честь ботаніка Роберта Брауна, який вперше спостерігав це явище в 1827 році, відноситься до випадкового руху частинок у рідині. Він широко використовується в різних галузях, таких як фізика, фінанси та біологія, для моделювання випадкових процесів.

Математична модель броунівського руху, також відома як процес Вінера, була введена математиком Норбертом Вінером у 1923 році. Він характеризується двома основними властивостями: випадковістю та неперервністю.

Читайте також: Чи може ведмежий пін-бар бути зеленим?

Однією з фундаментальних властивостей броунівського руху є те, що він має стаціонарні та незалежні прирости. Це означає, що прирости процесу на інтервалах, що не перекриваються, незалежні один від одного і їх розподіл не залежить від початкової точки інтервалу.

Ще однією ключовою властивістю броунівського руху є те, що він є мартингейлом. Мартингейл - це стохастичний процес, в якому очікуване значення наступного спостереження, враховуючи поточне, дорівнює поточному значенню. Ця властивість справедлива для броунівського руху, що робить його фундаментальним поняттям в теорії ймовірностей.

Тепер розглянемо математичне сподівання броунівського руху. Математичне сподівання, також відоме як середнє або середнє значення, є мірою центральної тенденції випадкової величини. Для неперервної випадкової величини, такої як броунівський рух, математичне сподівання можна інтерпретувати як геометричний центр її розподілу.

Оскільки броунівський рух є мартингалом, його математичне сподівання в будь-який момент часу t, позначене E[W(t)], дорівнює початковому значенню в момент часу 0. Іншими словами, математичне сподівання броунівського руху дорівнює 0, якщо припустити, що він починається на початку координат.

Цей результат можна пояснити симетричною природою броунівського руху. Процес має рівні ймовірності рухатися вгору або вниз, що призводить до чистого середнього значення 0. Випадковість і безперервність броунівського руху гарантують, що його траєкторія з однаковою ймовірністю може рухатися в будь-якому напрямку, що призводить до математичного сподівання, рівного 0.

Отже, математичне сподівання броунівського руху дорівнює 0 завдяки властивості мартингала та симетричній природі його рухів. Розуміння цього теоретичного підґрунтя має вирішальне значення у застосуванні броунівського руху та в різних галузях, які покладаються на випадкові процеси.

Броунівський рух - це випадковий рух частинок, зважених у рідині, спричинений випадковими зіткненнями з молекулами рідини. Вперше він був помічений ботаніком Робертом Брауном у 1827 році.

Математичне сподівання броунівського руху дорівнює 0, тому що він є випадковим блуканням з рівною ймовірністю руху в будь-якому напрямку. Тому в середньому з часом він не рухається в жодному конкретному напрямку.

Так, броунівський рух завжди зосереджений в точці 0 в довгостроковій перспективі. Хоча він може віддалятися від початку координат у короткостроковій перспективі, з часом він має тенденцію повертатися до початку координат і залишатися навколо нього через притаманну йому випадковість.

Коли математичне сподівання броунівського руху дорівнює 0, це означає, що в середньому рух не має систематичного дрейфу або тренду з часом. Він з однаковою ймовірністю може рухатися в позитивному або негативному напрямках, врівноважуючи будь-який загальний рух.

Розуміння різниці між брутто і не-брутто Коли справа доходить до розуміння тонкощів податкового законодавства, існує багато термінів і понять, які …

Прочитати статтю

Відкрийте для себе 5-хвилинну стратегію по золоту: Опануйте швидку та прибуткову торгівлю золотом Успіх може здатися недосяжним, і багато людей …

Прочитати статтю

Графік роботи Чиказької біржі опціонів Чиказька біржа опціонів, також відома як CBOE, є однією з найбільших опціонних бірж у світі. Вона пропонує …

Прочитати статтю

Чи оподатковуються опціони на акції як бонус? Опціони на акції є поширеною формою заохочувальної компенсації, яку багато компаній пропонують своїм …

Прочитати статтю

Що таке індикатор ковзної середньої з точкою розвороту? Індикатор Pivot Point Moving Average (PPMA) - це широко використовуваний інструмент технічного …

Прочитати статтю

Чи можу я звільнитися після передачі прав? Вступ у права - це загальний термін, який використовується у світі зайнятості та фондових опціонів. Він …

Прочитати статтю