Розуміння сигналу для євро: ключові фактори та аналіз

Розуміння сигналу для курсу євро Як одна з основних світових валют, євро відіграє вирішальну роль у світовій економіці. Розуміння сигналів для курсу …

Прочитати статтю

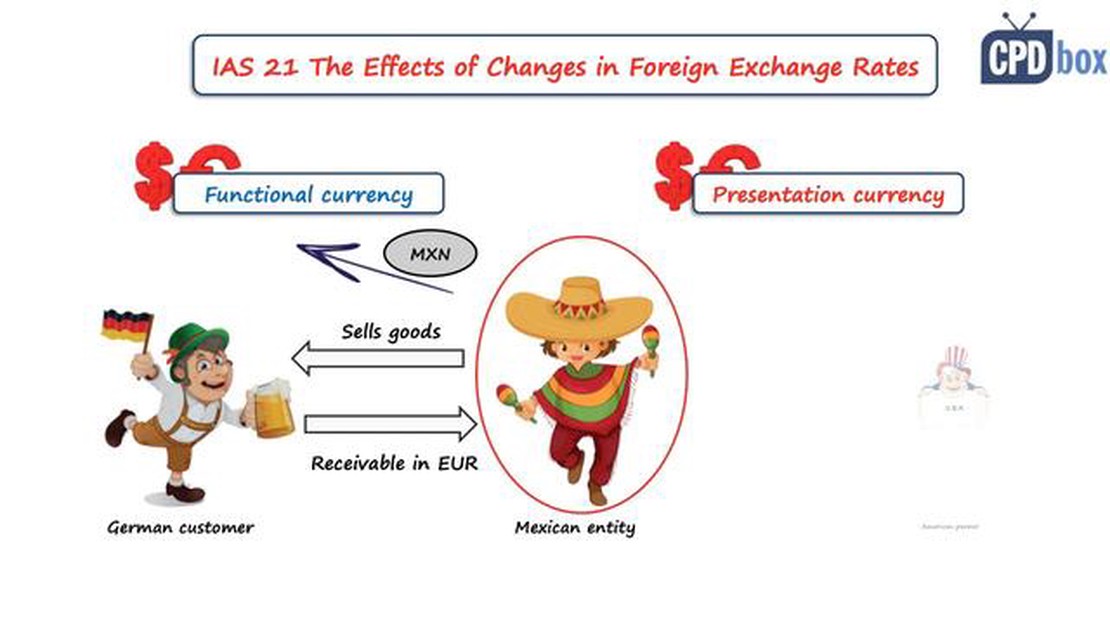

Міжнародний стандарт бухгалтерського обліку (МСБО) 21, також відомий як МСБО 21 “Вплив змін валютних курсів”, - це стандарт, розроблений Радою з міжнародних стандартів бухгалтерського обліку (РМСБО), який містить настанови щодо обліку та звітності про операції в іноземній валюті.

Операції в іноземній валюті є поширеним явищем для багатонаціональних компаній, які ведуть бізнес у багатьох країнах. Стандарт має на меті забезпечити достовірне відображення у фінансовій звітності впливу таких операцій, а також забезпечити послідовність у підході до обліку операцій з обміну валют.

МСБО 21 вимагає від компаній відображати операції в іноземній валюті за обмінним курсом на дату операції. Монетарні активи та зобов’язання, деноміновані в іноземній валюті на дату балансу, перераховуються у валюту звітності за курсом на кінець дня. Прибуток або збиток, що виникає в результаті перерахунку, визнається у звіті про прибутки та збитки.

Стандарт також розглядає перерахунок закордонних операцій, тобто діяльності дочірнього, асоційованого, спільного підприємства або філії, яка здійснюється у валюті, відмінній від функціональної валюти суб’єкта господарювання, що звітує. Процес перерахунку передбачає переведення цієї діяльності у валюту звітності із застосуванням відповідних обмінних курсів.

Отже, МСБО 21 є важливим стандартом, який забезпечує точний і послідовний облік операцій в іноземній валюті. Дотримуючись цього стандарту, компанії можуть надавати достовірну фінансову інформацію зацікавленим сторонам і підтримувати прозорість своєї міжнародної діяльності.

МСБО 21, або Міжнародний стандарт бухгалтерського обліку 21, - це стандарт фінансової звітності, який встановлює керівні принципи обліку та звітності операцій в іноземній валюті та перерахунку фінансової звітності зарубіжних операцій у валюту подання.

МСБО 21 містить вказівки щодо визначення функціональної валюти суб’єкта господарювання, тобто валюти основного економічного середовища, в якому він здійснює свою діяльність. Стандарт також описує правила перерахунку операцій і залишків в іноземній валюті у функціональну валюту для відображення у фінансовій звітності.

Основною метою МСБО 21 є забезпечення належного обліку операцій в іноземній валюті та надання у фінансовій звітності доречної та достовірної інформації для користувачів, незважаючи на використання різних валют.

Читайте також: Чому трейдери Forex використовують кілька екранів? | Поради експерта

МСБО 21 застосовується до всіх суб’єктів господарювання, які складають фінансову звітність відповідно до Міжнародних стандартів фінансової звітності (МСФЗ).

*Суб’єктам господарювання, які беруть участь у міжнародних операціях або мають закордонні представництва, важливо розуміти та дотримуватися вимог МСБО 21, щоб забезпечити достовірне та послідовне подання своєї фінансової інформації.

МСБО 21, або Міжнародний стандарт бухгалтерського обліку 21, містить настанови щодо обліку та відображення операцій в іноземній валюті та закордонних операцій у фінансовій звітності суб’єктів господарювання.

Сфера застосування МСБО 21 включає

Важливо, щоб компанії застосовували МСБО 21 при обліку операцій в іноземній валюті та закордонних операцій для забезпечення прозорої та достовірної фінансової звітності в глобальному бізнес-середовищі.

МСБО 21, також відомий як Міжнародний стандарт бухгалтерського обліку 21, встановлює принципи обліку та звітності щодо операцій в іноземній валюті та закордонних операцій. Цей стандарт забезпечує основу для того, як суб’єкти господарювання повинні здійснювати перерахунок операцій в іноземній валюті у свою функціональну валюту.

Читайте також: Чи є золото на Форекс хорошим варіантом для інвестицій? Пояснення плюсів і мінусів

Ключові принципи МСБО 21 включають

| 1. Функціональна валюта | Функціональна валюта - це валюта основного економічного середовища, в якому суб’єкт господарювання здійснює свою діяльність. Визначення функціональної валюти має вирішальне значення, оскільки вона диктує відповідні обмінні курси та методи перерахунку, які слід використовувати. |

| 2. Операції в іноземній валюті | Операції в іноземній валюті слід відображати у функціональній валюті суб’єкта господарювання із застосуванням валютного курсу на дату операції. Будь-яка різниця в обмінних курсах між датою операції та датою розрахунку повинна визнаватися як прибуток або збиток у звіті про прибутки та збитки. |

| 3. Перерахунок фінансової звітності в іноземній валюті | Якщо суб’єкт господарювання має закордонні господарські одиниці з функціональною валютою, відмінною від валюти звітності, фінансову звітність таких закордонних господарських одиниць необхідно перерахувати у валюту звітності. Такий перерахунок слід здійснювати з використанням методу поточного курсу або тимчасового методу, залежно від обставин. |

| 4. Подання курсових різниць | Курсові різниці, що виникають у результаті перерахунку операцій в іноземній валюті та закордонних операцій, повинні бути включені у фінансову звітність. Ці різниці визнаються у звіті про прибутки та збитки, за винятком випадків, коли вони стосуються кваліфікованого хеджування грошових потоків або кваліфікованого хеджування чистих інвестицій, і в цьому випадку вони визнаються в іншому сукупному доході. |

| 5. Розкриття інформації | Суб’єкти господарювання зобов’язані розкривати інформацію про методи, що використовуються для перерахунку операцій в іноземній валюті та закордонних господарських одиниць, а також про курсові різниці, що виникають в результаті цього. Вони також повинні розкривати суми значних курсових різниць, які були визнані у фінансовій звітності. |

Дотримуючись ключових принципів МСБО 21, підприємства можуть забезпечити точний і достовірний облік і звітність операцій в іноземній валюті та закордонних операцій. Дотримання цього стандарту забезпечує узгодженість і порівнянність фінансової звітності різних суб’єктів господарювання, які працюють у різних економічних середовищах з різними валютами. Він надає користувачам фінансової звітності цінну інформацію для прийняття обґрунтованих рішень.

МСБО 21, або Міжнародний стандарт бухгалтерського обліку 21, - це стандарт, виданий Радою з міжнародних стандартів бухгалтерського обліку (РМСБО), який містить вказівки щодо обліку операцій в іноземній валюті та переведення фінансової звітності у функціональну валюту.

МСБО 21 важливий тому, що він допомагає компаніям впоратися з обліковими наслідками операцій в іноземній валюті та перерахунку фінансової звітності. Він гарантує, що фінансова звітність точно відображає економічну реальність компанії, навіть якщо операції здійснюються в різних валютах.

МСБО 21 визначає функціональну валюту як валюту основного економічного середовища, в якому компанія здійснює свою діяльність. Це валюта, яка найбільш ефективно відображає основні операції, події та умови діяльності компанії.

Деякі з ключових вимог МСБО 21 включають визначення функціональної валюти, перерахунок операцій в іноземній валюті у функціональну валюту за обмінним курсом на дату операції, а також перерахунок фінансової звітності у валюту подання за курсом на кінець дня для активів і зобов’язань та середнім курсом для доходів і витрат.

Розуміння сигналу для курсу євро Як одна з основних світових валют, євро відіграє вирішальну роль у світовій економіці. Розуміння сигналів для курсу …

Прочитати статтю

Скільки коштує акція С? Якщо ви зацікавлені в інвестуванні та цікавитесь поточною ціною акцій категорії С, ви потрапили в потрібне місце. Фондовий …

Прочитати статтю

Вплив дивідендів на прибуток на акцію Прибуток на акцію (EPS) - це фінансовий показник, який вимірює прибутковість компанії. Він розраховується шляхом …

Прочитати статтю

Почати торгувати безкоштовно: чи можливо це? Трейдинг здавна вважається прибутковим способом отримання доходу і створення багатства. Однак багато …

Прочитати статтю

Причини стрибка цін на кавові ф’ючерси Протягом останніх кількох місяців ціни на ф’ючерси на каву постійно зростали, що викликало занепокоєння як …

Прочитати статтю

Розуміння рахунку коливань валютних курсів При веденні бізнесу на міжнародному рівні компанії часто стикаються з проблемою коливань валютних курсів, …

Прочитати статтю