Чи можуть клієнти з США торгувати з FXOpen?

FXOpen: чи відкрита платформа для клієнтів з США? **Так, клієнти з США можуть торгувати з FXOpen! FXOpen - це глобальний форекс і CFD брокер, який …

Прочитати статтю

Опціони на акції є популярною формою компенсації для працівників, яка дозволяє їм купувати акції компанії за заздалегідь визначеною ціною. Коли справа доходить до обліку опціонів на акції, компанії мають на вибір два методи: метод внутрішньої вартості та метод справедливої вартості.

Внутрішній метод обліку опціонів на акції розраховує вартість опціонів на основі різниці між поточною ринковою ціною та ціною виконання. Цей метод є простим і зрозумілим, оскільки враховує лише внутрішню вартість опціонів.

Згідно з внутрішнім методом, якщо ціна виконання нижча за поточну ринкову ціну, опціони вважаються “в грошах”, а їхня вартість списується на витрати у звіті про прибутки та збитки компанії. З іншого боку, якщо ціна виконання вища за ринкову ціну, опціони вважаються негрошовими, і витрати не відображаються.

Хоча внутрішній метод простіше зрозуміти і застосувати, він має свої обмеження. Він не враховує часову вартість грошей або ймовірність виконання опціонів. Як наслідок, він може неточно відображати справжню економічну вартість опціонів.

На відміну від цього, метод справедливої вартості враховує не лише внутрішню вартість, а й вартість грошей у часі та ймовірність виконання опціонів. Цей метод є складнішим і вимагає використання моделей ціноутворення опціонів для визначення справедливої вартості опціонів.

Загалом, розуміння суті методу обліку опціонів на акції має вирішальне значення як для компаній, так і для інвесторів. Незважаючи на те, що він може бути простішим, важливо зважити переваги та обмеження цього методу, перш ніж приймати рішення про те, як обліковувати опціони на акції.

Коли справа доходить до обліку опціонів на акції, важливо розуміти основи того, як оцінюються та обліковуються ці фінансові інструменти. Фондові опціони - це право на придбання певної кількості акцій компанії за заздалегідь визначеною ціною, відомою як ціна виконання або ціна страйку, протягом певного періоду часу.

Опціони на акції, як правило, надаються працівникам як частина їхніх компенсаційних пакетів, пропонуючи їм можливість розділити успіх компанії та отримати вигоду від її майбутнього зростання. З точки зору бухгалтерського обліку, опціони на акції вважаються формою негрошової компенсації і оцінюються на основі їхньої справедливої ринкової вартості на момент надання.

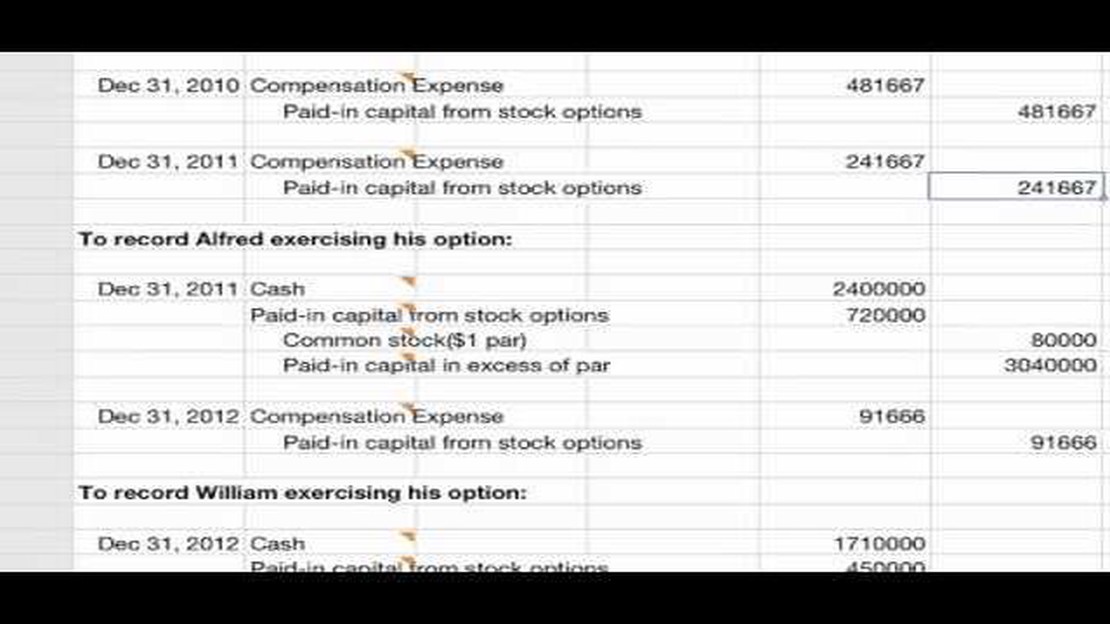

Коли компанія надає працівникам опціони на акції, вона несе витрати, які повинні бути визнані у фінансовій звітності. Ці витрати зазвичай оцінюються за допомогою моделі ціноутворення опціонів, наприклад, моделі Блека-Шоулза, яка враховує такі фактори, як ціна акції, ціна виконання, волатильність, час до закінчення терміну дії та безризикова відсоткова ставка.

Після визначення справедливої вартості опціонів на акції витрати визнаються протягом періоду, протягом якого опціони набувають права, на основі принципів обліку за нарахуванням. Це означає, що витрати визнаються поступово з плином часу, а не відразу.

Компанії зобов’язані розкривати інформацію про надані опціони на акції та пов’язані з ними витрати у своїй фінансовій звітності. Зазвичай це включає такі дані, як кількість наданих опціонів, ціна виконання, справедлива вартість опціонів та графік набуття права на опціони. Розкриття інформації про опціони на акції важливе для інвесторів та інших зацікавлених сторін, щоб зрозуміти потенційне розмивання та вплив на фінансові показники компанії.

Отже, облік опціонів на акції передбачає оцінку та визнання витрат на опціони на акції, надані працівникам. Розуміння основ обліку опціонів на акції має вирішальне значення для компаній для точного відображення вартості цих фінансових інструментів у фінансовій звітності.

Читайте також: Як купити японську ієну в Індії: Вичерпний посібник

Розрахунок внутрішньої вартості опціонів на акції має важливе значення для прийняття інвесторами обґрунтованих рішень. Внутрішня вартість являє собою суму прибутку, яку можна отримати, реалізувавши опціон і негайно продавши базову акцію за її поточною ринковою ціною.

Щоб розрахувати внутрішню вартість, необхідно знати дві ключові величини: ціну виконання та ринкову ціну акції. Ціна виконання - це ціна, за якою покупець опціону може придбати базову акцію, а ринкова ціна - це поточна ціна, за якою акція торгується на ринку.

Читайте також: Відкрийте для себе Fresh Forex App: Ваш зручний торговий компаньйон

Якщо ринкова ціна акції вища за ціну виконання опціону, це означає, що опціон “в грошах”. У цьому випадку внутрішня вартість - це різниця між цими двома цінами. Наприклад, якщо ринкова ціна акції становить $50, а ціна виконання опціону - $40, то внутрішня вартість буде дорівнювати $10.

З іншого боку, якщо ринкова ціна акції нижча за ціну виконання, опціон є збитковим. У цій ситуації внутрішня вартість дорівнює нулю, оскільки немає ніякого прибутку, який можна було б отримати від виконання опціону.

Важливо зазначити, що внутрішня вартість відображає лише потенційний прибуток опціону і не враховує часову вартість або будь-які інші фактори, які можуть вплинути на вартість опціону. Інвестори повинні враховувати ці додаткові фактори при прийнятті рішень про виконання або торгівлю опціонами на акції.

Отже, розрахунок внутрішньої вартості опціонів на акції є важливим кроком в аналізі потенціалу прибутковості опціонів. Порівнюючи ціну виконання та ринкову ціну акції, інвестори можуть визначити, чи є опціони “в грошах”, і розрахувати потенційний прибуток, який можна отримати, реалізувавши опціони.

Внутрішній метод обліку опціонів на акції - це метод оцінки та визнання вартості опціонів на акції для працівників як витрат у звіті про прибутки та збитки. Він розраховує різницю між ринковою ціною акцій та ціною виконання опціону.

Внутрішній метод обліку опціонів на акції відрізняється від методу справедливої вартості тим, що він враховує лише різницю між ринковою ціною та ціною виконання, тоді як метод справедливої вартості враховує різні фактори, такі як волатильність та часову вартість, для визначення справедливої вартості опціонів.

Компанії можуть обрати метод обліку опціонів на акції за внутрішньою вартістю, оскільки він є більш спрощеним підходом порівняно з методом справедливої вартості. Він може бути простішим для розуміння та застосування, особливо для невеликих компаній з обмеженими ресурсами.

Одним із потенційних недоліків використання методу обліку опціонів на акції є те, що він не відображає повної економічної вартості опціонів, оскільки не враховує такі фактори, як вартість у часі та волатильність. Це може призвести до потенційно занижених витрат і викривленого уявлення про фінансові результати компанії.

Так, існують регуляторні вимоги та стандарти бухгалтерського обліку, пов’язані з внутрішнім методом обліку опціонів на акції. Ці вимоги встановлюються радами зі стандартів бухгалтерського обліку, такими як Рада зі стандартів фінансового обліку (FASB) у США, і компанії зобов’язані дотримуватися цих стандартів при складанні фінансової звітності.

Внутрішній метод обліку опціонів на акції - це метод, який використовується для визначення справедливої вартості опціонів на акції. Він розраховує різницю між ринковою ціною акції та ціною виконання опціону. Якщо ринкова ціна вища за ціну виконання, опціони мають внутрішню вартість.

Метод обліку опціонів на акції за внутрішньою вартістю відрізняється від методу справедливої вартості тим, як він розраховує вартість опціонів. Внутрішній метод враховує лише різницю між ринковою ціною та ціною виконання, тоді як метод справедливої вартості враховує додаткові фактори, такі як вартість грошей у часі та волатильність акцій.

FXOpen: чи відкрита платформа для клієнтів з США? **Так, клієнти з США можуть торгувати з FXOpen! FXOpen - це глобальний форекс і CFD брокер, який …

Прочитати статтю

Що означає Mac в інвентарі? У світі технологій термін “Mac” часто використовується для позначення лінійки комп’ютерів Apple, але що насправді означає …

Прочитати статтю

Торгівля опціонами в Індії: Все, що потрібно знати Коли справа доходить до купівлі нових електронних пристроїв, багато людей хочуть перейти на …

Прочитати статтю

Дистанційний метод торгівлі парами У світі фінансів торгівля парами є популярною стратегією, яка використовується інвесторами, щоб скористатися …

Прочитати статтю

Вивчаємо D3-аналіз: Всебічний огляд D3 (Data-Driven Documents) - це бібліотека JavaScript, яка широко використовується для створення динамічних та …

Прочитати статтю

Розуміння функціональності опцій UVXY Торгівля опціонами може бути складною справою, але для тих, хто хоче орієнтуватися в мінливому світі опціонів …

Прочитати статтю