Як виглядає небінарний код? Руйнуємо стереотипи

Дослідження візуального представлення небінарних індивідів Суспільство часто дотримується заздалегідь визначених ґендерних норм, очікуючи, що люди …

Прочитати статтю

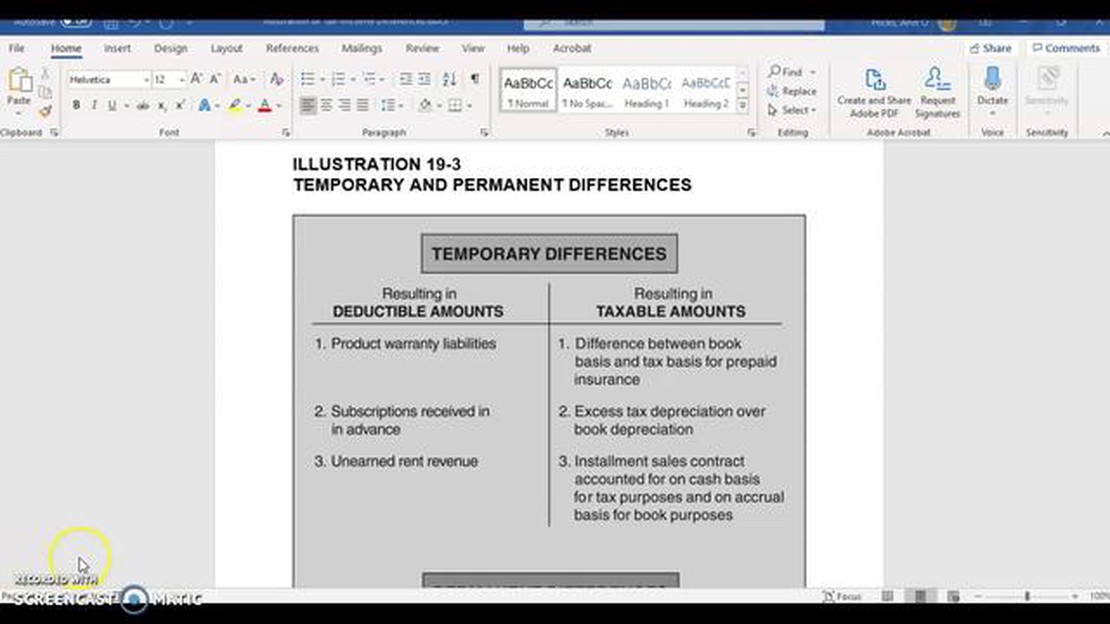

Тимчасові різниці - це ключове поняття в бухгалтерському обліку, що означає різницю між обліковою вартістю активу чи зобов’язання для цілей оподаткування та його балансовою вартістю для цілей фінансової звітності. Ці різниці виникають через розбіжності в часі визнання та оцінки для цілей оподаткування та фінансової звітності.

Розуміння тимчасових різниць важливе як для фізичних, так і для юридичних осіб, оскільки вони можуть мати значний вплив на оподаткування та прийняття фінансових рішень. Визнаючи та вивчаючи найпоширеніші випадки виникнення тимчасових різниць, фізичні та юридичні особи можуть отримати уявлення про складнощі бухгалтерського обліку та приймати більш обґрунтовані фінансові рішення.

Одним із поширених прикладів тимчасових різниць є амортизація активів. Для цілей оподаткування амортизаційні витрати можуть розраховуватися інакше, ніж для цілей фінансової звітності. Наприклад, податкове законодавство може дозволяти застосування прискореного методу амортизації, тоді як фінансова звітність може вимагати використання прямолінійного методу. Така різниця в методах амортизації призводить до виникнення тимчасової різниці між податковою базою та балансовою вартістю активу.

Іншим прикладом тимчасової різниці є визнання доходу. У деяких випадках податкове законодавство дозволяє визнавати дохід за фактом отримання, тоді як фінансова звітність вимагає визнавати дохід за фактом заробітку. Ця різниця в часі визнання може призвести до виникнення тимчасової різниці між оподатковуваним доходом і фінансовим доходом, що вплине на податкові зобов’язання в поточному та майбутніх періодах.

Загалом, розуміння та вивчення прикладів тимчасових різниць має важливе значення для фізичних та юридичних осіб, щоб орієнтуватися в складнощах бухгалтерського та податкового обліку. Визнаючи ці випадки та їхні наслідки, фізичні та юридичні особи можуть приймати більш обґрунтовані фінансові рішення та забезпечувати дотримання податкового законодавства і стандартів фінансової звітності.

Тимчасові різниці - це різниці між фінансовими результатами, відображеними у звітності, та податковими результатами, які виникають у певному періоді. Розуміння цих різниць має вирішальне значення для цілей фінансової звітності та оподаткування. Ось кілька ключових моментів, які допоможуть вам зрозуміти тимчасові різниці:

Читайте також: Пояснення формули ковзного середнього в Matlab | Повний посібник

Загалом, розуміння тимчасових різниць має важливе значення для достовірної фінансової звітності та дотримання податкового законодавства. Належне визначення та визнання цих різниць дає змогу компаніям забезпечити прозорість і послідовність своєї фінансової звітності та приймати обґрунтовані рішення з урахуванням податкових наслідків.

Тимчасові різниці - це різниці між балансовою вартістю активу або зобов’язання у фінансовій звітності та його податковою базою. Ці різниці виникають через те, що певні статті визнаються по-різному для цілей бухгалтерського та податкового обліку.

Тимчасові різниці можуть бути оподатковуваними або такими, що підлягають вирахуванню. Оподатковувані тимчасові різниці призводять до майбутніх оподатковуваних сум, тоді як тимчасові різниці, що підлягають вирахуванню, призводять до майбутніх сум, що підлягають вирахуванню. Для компаній важливо правильно розуміти та класифікувати ці різниці, оскільки вони мають значний вплив на розрахунок відстрочених податкових активів та зобов’язань.

Відстрочені податкові активи - це майбутні податкові вигоди, які компанія може використати для зменшення своїх майбутніх податкових зобов’язань. З іншого боку, відстрочені податкові зобов’язання - це майбутні податкові платежі, які компанія повинна буде здійснити через тимчасові різниці. Ці активи та зобов’язання відображаються в балансі і можуть суттєво впливати на фінансовий стан та прибутковість компанії.

Розуміння тимчасових різниць та їхнього впливу на відстрочені податкові активи та зобов’язання має вирішальне значення для фінансової звітності та прийняття рішень. Правильно визначаючи та оцінюючи ці різниці, компанії можуть забезпечити достовірність фінансової звітності та дотримання стандартів бухгалтерського обліку.

Крім того, розуміння тимчасових різниць може допомогти компаніям ефективніше планувати свої податкові стратегії. Аналізуючи час виникнення та величину тимчасових різниць, компанії можуть приймати обґрунтовані рішення щодо часу продажу та купівлі активів, структурування транзакцій та використання податкових пільг, зрештою, оптимізуючи свою загальну податкову позицію.

Читайте також: Облік випуску акцій: Посібник з бухгалтерського обліку

Отже, тимчасові різниці відіграють важливу роль у фінансовій звітності, оподаткуванні та стратегічному податковому плануванні компаній. Вони необхідні для точного відображення фінансового стану компанії, прогнозування її податкових зобов’язань та оптимізації податкових пільг. Тому компаніям і фінансовим фахівцям важливо мати глибоке розуміння тимчасових різниць та їхнього впливу на фінансову звітність і податкові зобов’язання.

Деякі приклади тимчасових різниць в бухгалтерському обліку включають різницю в амортизаційних витратах для цілей оподаткування та фінансової звітності, різницю в термінах визнання доходу та різницю в оцінці запасів.

Звісно! Припустимо, компанія купує обладнання за $10 000 і планує використовувати його протягом 5 років. Для цілей оподаткування компанія має право амортизувати обладнання протягом 3 років, тоді як для цілей фінансової звітності амортизація розподіляється на 5 років життя активу. Це створює тимчасову різницю в сумі амортизаційних відрахувань, визнаних для цілей оподаткування та фінансової звітності.

Прикладом тимчасової різниці у визнанні доходу є ситуація, коли компанія отримує оплату за товари або послуги в одному звітному періоді, але не визнає дохід до наступного звітного періоду. Це може статися, коли між наданням товарів або послуг та отриманням оплати існує часовий лаг.

Оцінка запасів може створювати тимчасові різниці, коли компанія використовує метод ФІФО для цілей оподаткування та метод середньої собівартості для цілей фінансової звітності. Це може призвести до того, що одні й ті самі запаси будуть оцінюватися по-різному для цілей оподаткування та фінансової звітності, що призведе до виникнення тимчасової різниці між сумою запасів, визнаною у фінансовій звітності, та сумою, що використовується для податкових розрахунків.

Дослідження візуального представлення небінарних індивідів Суспільство часто дотримується заздалегідь визначених ґендерних норм, очікуючи, що люди …

Прочитати статтю

Шортинг кредитно-дефолтного свопу: все, що потрібно знати Якщо ви знайомі зі світом фінансів, то напевно чули про кредитно-дефолтні свопи (CDS). Ці …

Прочитати статтю

Торгівля валютними опціонами: Яку біржу обрати? Валютні опціони - це похідні контракти, які дають покупцеві право, але не зобов’язання, обміняти певну …

Прочитати статтю

Хто може торгувати на EEX? Європейська енергетична біржа (EEX) є однією з провідних енергетичних бірж Європи, що пропонує можливості для торгівлі на …

Прочитати статтю

Чи законна фабрика Forex? Дізнайтеся правду тут Forex Factory - це популярна онлайн-платформа, яка надає трейдерам доступ до великої кількості …

Прочитати статтю

Який індикатор найкращий для трейдера? Коли справа доходить до торгівлі на фінансових ринках, наявність правильних індикаторів може мати вирішальне …

Прочитати статтю