Для чого використовується контрольна карта EWMA?

Контрольна схема EWMA: Застосування та використання Контрольна діаграма експоненціально зваженого ковзного середнього (EWMA) - це статистичний …

Прочитати статтю

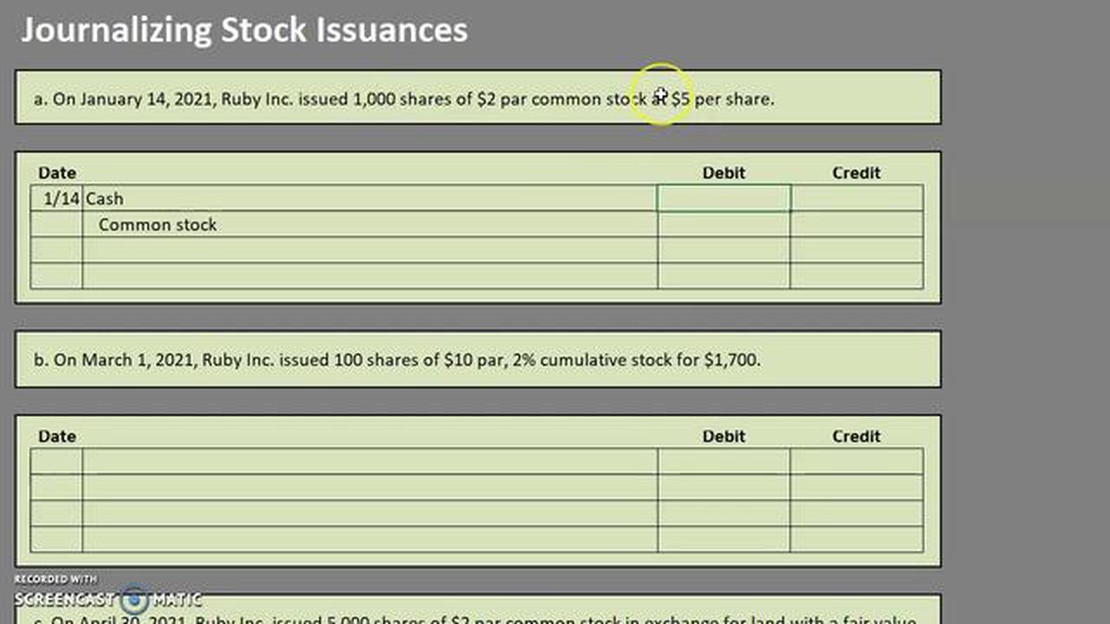

Випуск акцій є важливою подією для компанії, оскільки він означає продаж права власності на бізнес інвесторам. Цей процес передбачає облік надходження грошових коштів від продажу акцій та належне відображення збільшення власного капіталу. Крім того, важливо відстежувати кількість випущених акцій та їхню номінальну вартість.

Облік випуску акцій складається з кількох етапів. По-перше, компанія повинна визначити номінальну вартість акцій, тобто номінальну вартість, яка присвоюється кожній акції. Ця вартість зазвичай встановлюється на низькому рівні, щоб відобразити мінімальну вартість акції. Номінальна вартість, помножена на кількість випущених акцій, дає початкову облікову вартість проданих акцій.

Далі компанія реєструє збільшення акціонерного капіталу шляхом зарахування на рахунок простих або привілейованих акцій. Це відображає приплив капіталу від продажу акцій і збільшує чисті активи компанії. Відповідний запис є дебетом рахунку грошових коштів або іншого рахунку активів, залежно від форми отриманого платежу.

Окрім реєстрації випуску акцій, компанії повинні також розкривати відповідну інформацію у фінансовій звітності. Сюди входить загальна кількість випущених акцій, номінальна вартість акцій та будь-які істотні умови, пов’язані з акціями, такі як право голосу або дивідендні преференції. Ця інформація зазвичай розкривається у примітках до фінансової звітності.

Облік випуску акцій є важливим обліковим процесом, який компанії повинні точно задокументувати. Він передбачає відстеження первинного продажу акцій компанії інвесторам та реєстрацію пов’язаних з цим операцій.

Коли компанія вирішує випустити акції, вона зазвичай робить це з метою залучення капіталу для різних цілей, наприклад, для фінансування планів розширення або погашення боргів. Процес емісії включає кілька етапів, які слід належним чином зафіксувати, щоб забезпечити достовірність фінансової звітності.

Ось деякі ключові кроки, на які слід звернути увагу при реєстрації випуску акцій:

Належний облік випуску акцій має вирішальне значення для достовірної фінансової звітності та прозорості. Це дозволяє зацікавленим сторонам зрозуміти структуру капіталу компанії та її здатність залучати кошти шляхом емісії акцій. Крім того, це забезпечує дотримання стандартів і правил бухгалтерського обліку.

Загалом, компанії повинні мати чіткі процедури реєстрації випуску акцій для ведення точної та прозорої фінансової звітності. Дотримуючись цих кроків та документуючи необхідну інформацію, компанії можуть ефективно відстежувати свої емісії акцій та надавати зацікавленим сторонам необхідну інформацію.

Читайте також: Чи дозволені в FXCM експертні радники (EA)?

Коли справа доходить до реєстрації випуску акцій, важливо розуміти основи бухгалтерського обліку. Це передбачає знання різних типів акцій та їх класифікацію.

По-перше, існує два основних типи акцій: прості та привілейовані. Прості акції являють собою право власності на компанію і, як правило, дають право голосу. Привілейовані акції, з іншого боку, зазвичай не мають права голосу, але мають більші права на активи та прибутки компанії.

Далі важливо зрозуміти, як акції класифікуються в балансі. Прості акції класифікуються як частина розділу “Власний капітал”, а саме - “Власний капітал акціонерів”. Привілейовані акції також класифікуються у складі акціонерного капіталу, але, як правило, відокремлено від простих акцій.

При реєстрації випуску акцій необхідно створювати бухгалтерські проводки для документування операції. Ці записи повинні містити такі деталі, як кількість випущених акцій, номінальна вартість акцій, а також будь-які додаткові надходження або отримані премії.

Крім того, важливо вести детальний облік випуску акцій для цілей комплаєнсу та звітності. Це включає в себе ведення точного реєстру акцій, який відстежує право власності та операції, пов’язані з акціями компанії.

Загалом, розуміння основ випуску та обліку акцій має вирішальне значення для точного обліку та звітності про випуск акцій. Знаючи різні типи акцій, їх класифікацію та необхідні бухгалтерські записи, підприємства можуть забезпечити належне документування цих операцій.

Коли компанія випускає акції, важливо правильно відобразити цю операцію в бухгалтерському обліку. Існує кілька методів, які можна використовувати для обліку випуску акцій, кожен з яких має свої переваги та недоліки.

1. Метод номінальної вартості: За цим методом акції обліковуються за номінальною вартістю. Номінальна вартість - це номінальна вартість, яка присвоюється кожній акції. Цей метод простий і зрозумілий, але він може неточно відображати справжню вартість акцій.

Читайте також: Чи оподатковується торгівля опціонами? Розуміння податкових наслідків торгівлі опціонами

2. Метод ринкової вартості: Цей метод враховує акції за їх ринковою вартістю на момент випуску. Ринкова вартість визначається такими факторами, як попит і пропозиція, результати діяльності компанії та економічні умови. Цей метод забезпечує більш точне відображення вартості акцій, але вимагає регулярного оновлення оцінки.

3. Витратний метод: За цим методом акції обліковуються за вартістю їх придбання. Сюди входять будь-які витрати, понесені при придбанні, наприклад, брокерська винагорода. Цей метод є простим, але він може не відображати зміни вартості акцій з часом.

4. Метод власних акцій, викуплених у акціонерів: Цей метод використовується, коли компанія викуповує власні акції. Акції обліковуються як власні акції, викуплені у акціонерів, що є контрактивним рахунком власного капіталу, який зменшує загальну суму власного капіталу компанії. Цей метод корисний для відстеження операцій з акціями, але він не надає інформації про ринкову вартість акцій.

Загалом, метод, обраний для обліку випуску акцій, залежить від конкретних потреб та вимог компанії. Важливо проконсультуватися з кваліфікованим бухгалтером або фінансовим консультантом, щоб переконатися, що обраний метод точно відображає вартість акцій і відповідає стандартам і правилам бухгалтерського обліку.

Емісія акцій - це процес пропозиції та продажу акцій компанії інвесторам. Це спосіб для компанії залучити капітал і дозволити інвесторам стати частковими власниками бізнесу.

Компанії випускають акції як спосіб залучення коштів для різних цілей, таких як розширення діяльності, фінансування нових проектів, погашення боргів або придбання інших компаній. Це дозволяє компаніям отримати доступ до фінансових ресурсів інвесторів та акціонерів.

Випуск акцій відображається в бухгалтерському обліку шляхом збільшення двох рахунків - рахунку грошових коштів та рахунку власного капіталу. Рахунок грошових коштів збільшується на суму грошових коштів, отриманих від продажу акцій, а рахунок власного капіталу збільшується на номінальну вартість випущених акцій.

Так, випуск акцій може вплинути на фінансову звітність компанії. Це може збільшити залишок грошових коштів та власний капітал компанії, що може вплинути на баланс. Це також може вплинути на розрахунок прибутку на акцію та звіт про власний капітал.

Контрольна схема EWMA: Застосування та використання Контрольна діаграма експоненціально зваженого ковзного середнього (EWMA) - це статистичний …

Прочитати статтю

Кращі смуги Боллінджера для стратегій скальпінгу Якщо ви скальпінг-трейдер і шукаєте надійний індикатор для вдосконалення своєї торгової стратегії, то …

Прочитати статтю

Чи можна вивести гроші з Bitsafe? Процес виведення коштів може бути заплутаним, особливо коли мова йде про цифрові гаманці, такі як Bitsafe. Однак …

Прочитати статтю

Розуміння грантів NQO: Що вам потрібно знати Коли йдеться про фінансування досліджень та інновацій, гранти NQO (National Quantum Initiative Office) …

Прочитати статтю

Кроки, щоб повернути свої гроші від шахрая Шахраї - це невблаганні та хитрі люди, які полюють на невинних жертв з метою вкрасти їхні важко зароблені …

Прочитати статтю

Розуміння різниці між неінвестованими та інвестованими опціонами на акції Коли мова йде про опціони на акції, є два ключові терміни, з якими інвестори …

Прочитати статтю