Розуміння ставок ТТ: Все, що вам потрібно знати

Розуміння ставок ТЦУ: Що потрібно знати Коли мова йде про міжнародні банківські операції, ви можете зустріти такий термін, як “TT-тарифи”. Ставки TT, …

Прочитати статтю

Процес ковзного середнього - це поширена модель часових рядів, яка використовується для аналізу та прогнозування тенденцій у даних. Він визначається як середнє значення певної кількості минулих спостережень, причому кожному спостереженню надається своя вага. Хоча процес ковзного середнього може бути корисним інструментом для аналізу даних, він не завжди є стаціонарним.

Стаціонарність є ключовим поняттям в аналізі часових рядів. Стаціонарний процес - це процес, в якому статистичні властивості даних не змінюються з часом. Це означає, що середнє значення, дисперсія та автоковаріація процесу залишаються постійними. Іншими словами, процес має постійне середнє та дисперсію, а кореляція між двома спостереженнями залежить лише від часового лагу між ними.

Хоча процес ковзного середнього може бути стаціонарним за певних умов, це не завжди так. Стаціонарність процесу ковзного середнього залежить від ваг, присвоєних минулим спостереженням. Якщо ваги підібрані таким чином, що процес має постійне середнє та дисперсію, а кореляція між двома спостереженнями залежить лише від часового лагу між ними, то процес є стаціонарним. Однак, якщо ваги підібрані неправильно, процес може демонструвати тенденції або іншу нестаціонарну поведінку.

Наприклад, якщо ваги, присвоєні минулим спостереженням, зменшуються надто повільно, процес може демонструвати тренд. З іншого боку, якщо ваги зменшуються занадто швидко, процес може демонструвати високий ступінь мінливості. У цих випадках процес ковзного середнього не є стаціонарним і може бути непридатним для аналізу або прогнозування тенденцій у даних*.

Важливо зазначити, що визначення стаціонарності процесу ковзного середнього може бути складним завданням. Існують різні статистичні тести та методи для оцінки стаціонарності процесу. До них відносяться розширений тест Дікі-Фуллера, тест Квятковського-Філліпса-Шмідта-Шина та інші. Ці тести можуть допомогти визначити, чи є процес ковзного середнього стаціонарним чи ні, і дати уявлення про поведінку даних.

На закінчення, процес ковзного середнього не завжди є стаціонарним. Хоча він може бути корисним інструментом для аналізу та прогнозування тенденцій у даних, стаціонарність процесу залежить від ваг, присвоєних минулим спостереженням. Щоб визначити стаціонарність процесу ковзного середнього, необхідно використовувати статистичні тести і методи, спеціально розроблені для цієї мети.

Процес ковзного середнього - це тип моделі часового ряду, де кожне значення ряду є середньозваженим значенням попередніх значень і випадкової похибки. Його часто використовують для згладжування коливань у даних і виявлення основних тенденцій або закономірностей.

Стаціонарність - це статистичні властивості часового ряду, що залишаються незмінними з плином часу. Стаціонарний процес має постійне середнє значення, дисперсію та функцію автоковаріації. Іншими словами, середнє значення і варіація процесу не змінюються з часом, і в даних немає закономірності або тренду.

Хоча це правда, що процес ковзного середнього може бути стаціонарним, це не завжди так. Стаціонарність процесу ковзного середнього залежить від ваг, присвоєних попереднім значенням, і властивостей випадкової похибки.

Якщо ваги, присвоєні попереднім значенням у процесі ковзного середнього, такі, що сума ваг дорівнює 1, а ваги ненульові та скінченні, то процес гарантовано є стаціонарним.

Читайте також: Розуміння важливості BMS у торгівлі на Форекс

Однак, якщо ваги не відповідають цим умовам, процес може не бути стаціонарним. Наприклад, якщо сума ваг не дорівнює 1, процес може демонструвати тренд або закономірність у часі. Якщо ваги не є скінченними, процес може мати викиди або екстремальні значення, які порушують стаціонарність ряду.

Стаціонарність є важливим припущенням у багатьох моделях часових рядів і методах аналізу даних. Якщо процес ковзного середнього не є стаціонарним, він може потребувати додаткової попередньої обробки або перетворення, щоб зробити його придатним для подальшого аналізу.

Отже, процес ковзного середнього не завжди є стаціонарним. Стаціонарність процесу ковзного середнього залежить від ваг, присвоєних попереднім значенням, і властивостей випадкової похибки. Важливо оцінити стаціонарність часового ряду, перш ніж застосовувати будь-які статистичні методи або моделі.

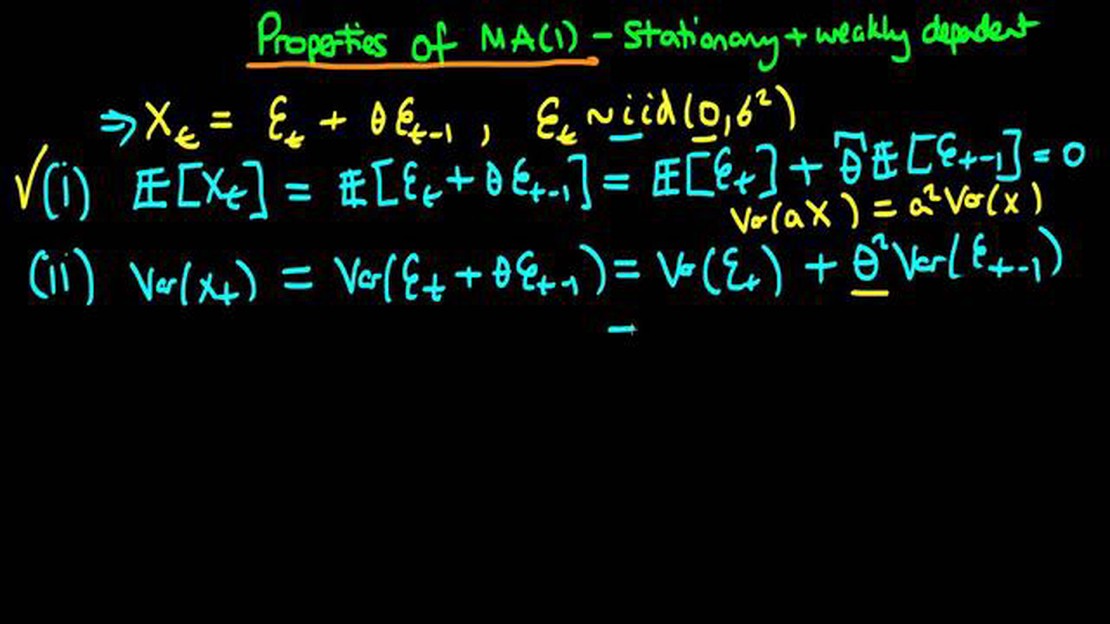

Процес ковзного середнього (MA-процес) - це поширена модель, яка використовується в аналізі часових рядів. Це тип стохастичного процесу, де поточне значення ряду є лінійною комбінацією минулих помилок, а також поточних і минулих значень випадкової величини. Минулі члени помилки зважуються відповідно до їх порядку.

Математично процес МА може бути представлений наступним чином:

Yt = μ + εt + θ1εt-1 + θ2εt-2 + … + θqεt-q

де Yt - поточне значення часового ряду, μ - середнє значення ряду, εt - випадково згенерований член похибки в момент часу t, а θ1, θ2, …, θq - коефіцієнти процесу МА. Члени εt представляють випадкові шоки або інновації, які не пояснюються минулими значеннями часового ряду.

Процес MA корисний при моделюванні та прогнозуванні явищ, які демонструють серійну кореляцію або систематичний зв’язок між минулими та поточними значеннями. Його можна застосовувати в різних галузях, таких як фінанси, економіка та інженерія, для аналізу та прогнозування даних часових рядів.

Читайте також: Причини, чому вам можуть не дозволити торгувати опціонами

Зауважте, що процес МА не завжди є стаціонарним. Стаціонарність процесу залежить від коефіцієнтів θ1, θ2, …, θq. Якщо абсолютні значення цих коефіцієнтів менші за 1, то процес є стаціонарним. В іншому випадку - нестаціонарний.

Загалом, процес ковзного середнього є цінним інструментом в аналізі часових рядів, який дозволяє дослідникам та аналітикам виявляти закономірності, досліджувати кореляції та робити прогнози на основі історичних даних.

Процес ковзного середнього (MA) - це тип моделі часового ряду, в якому спостережувані значення лінійно залежать від поточних і минулих помилок. На відміну від авторегресійного процесу, який залежить від власних минулих значень, процес ковзного середнього залежить лише від помилок поточного та попередніх періодів.

Існує декілька важливих властивостей процесу ковзного середнього:

Загалом, розуміння властивостей процесу ковзного середнього має вирішальне значення для аналізу та моделювання даних часових рядів. Розглядаючи стаціонарність, середнє значення, дисперсію, автокореляцію, крос-кореляцію та прогнозування процесу, можна отримати уявлення про основні тенденції та закономірності в даних.

Процес ковзного середнього - це модель часового ряду, де кожне спостереження є зваженою сумою поточних і минулих членів помилки білого шуму. Він позначається як MA(q), де q представляє порядок процесу ковзного середнього.

Стаціонарний процес - це процес, статистичні властивості якого, такі як середнє, дисперсія та автоковаріація, не змінюються з часом. Іншими словами, розподіл значень залишається постійним незалежно від періоду часу, що розглядається.

Ні, процес ковзного середнього не завжди є стаціонарним. Це залежить від порядку процесу ковзного середнього та властивостей членів помилки білого шуму. Якщо члени помилки мають ненульове середнє значення або мають кореляцію з часом, то процес ковзного середнього може бути не стаціонарним.

Щоб визначити, чи є процес ковзного середнього стаціонарним, ми можемо перевірити властивості членів помилок білого шуму. Якщо члени помилки мають нульове середнє значення і є некорельованими, то процес ковзного середнього можна вважати стаціонарним. Крім того, ми також можемо проаналізувати автокореляційну функцію (АКФ) і часткову автокореляційну функцію (ЧАФ) процесу, щоб знайти закономірності або тенденції, які вказують на нестаціонарність.

Розуміння ставок ТЦУ: Що потрібно знати Коли мова йде про міжнародні банківські операції, ви можете зустріти такий термін, як “TT-тарифи”. Ставки TT, …

Прочитати статтю

Розрахунок темпів зростання: Покрокова інструкція Розрахунок темпів зростання є важливою навичкою як для приватних осіб, так і для бізнесу, оскільки …

Прочитати статтю

Як створити торгового бота зі штучним інтелектом: покрокова інструкція Штучний інтелект (ШІ) здійснив революцію в багатьох галузях, і світ трейдингу …

Прочитати статтю

Що таке своп на біржі: Вичерпний посібник Своп - широко використовуваний фінансовий інструмент на біржах, але багато трейдерів все ще не знайомі з …

Прочитати статтю

Чи легальна компанія, що торгує на Форекс? Останніми роками торгівля на ринку Форекс набула величезної популярності, приваблюючи людей з усіх верств …

Прочитати статтю

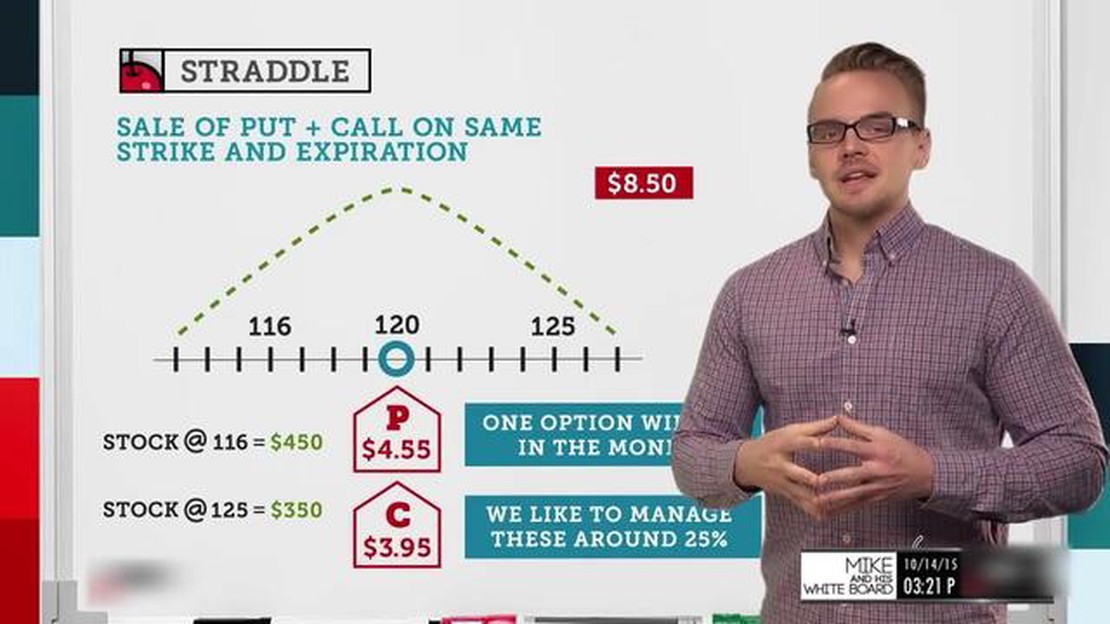

Розуміння стратегій коротких опціонів “стреддл” та “стренгл Торгівля опціонами може бути складною і ризикованою справою, але розуміння різних …

Прочитати статтю