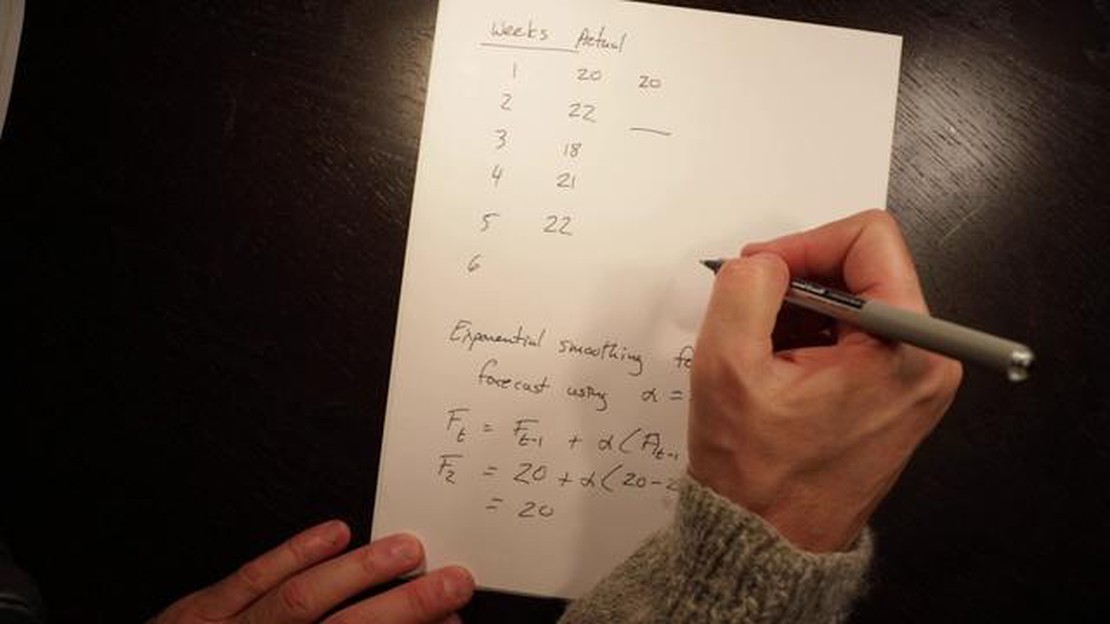

Üstel düzeltme, verileri, özellikle de zaman serisi verilerini tahmin etmek için kullanılan popüler bir istatistiksel yöntemdir. Son gözlemlerin gelecekteki tahminler üzerinde eski gözlemlerden daha fazla etkiye sahip olduğu fikrine dayanır. Üstel düzeltme faktörü, bu yöntemde farklı gözlemlere verilen ağırlığı belirleyen önemli bir parametredir.

Düzeltme sabiti veya alfa olarak da bilinen üstel düzeltme faktörü 0 ile 1 arasında bir değerdir. Alfa’nın büyük değerleri son gözlemlere daha fazla ağırlık vererek daha duyarlı bir tahmin elde edilmesini sağlar. Tersine, daha küçük alfa değerleri daha eski gözlemlere daha fazla ağırlık vererek daha düzgün bir tahmine yol açar.

İçindekiler

Üstel düzleştirme faktörünün seçimi, analiz edilen verilerin özelliklerine bağlıdır. Veriler çok değişkense ve dalgalanmalara maruz kalıyorsa, aykırı değerlerin etkisini azaltmak için daha küçük bir alfa değeri tercih edilebilir. Öte yandan, veriler istikrarlı ve trend halindeyse, son değişiklikleri yakalamak için daha büyük bir alfa değeri daha uygun olabilir.

Üstel düzeltme faktörünün anlaşılması doğru tahmin için çok önemlidir. Analistlerin tahminlerinde duyarlılık ve istikrar arasında bir denge kurmalarına ve yöntemi farklı veri modellerine uyarlamalarına olanak tanır. Analistler alfa için en uygun değeri seçerek tahminlerinin doğruluğunu artırabilir ve verilerden elde edilen içgörülere dayanarak daha bilinçli kararlar verebilirler.

Üstel Düzgünleştirme Faktörünü Keşfetme

Düzgünleştirme katsayısı veya alfa (α) olarak da bilinen üstel düzgünleştirme faktörü, gelecekteki değerleri tahmin ederken geçmiş gözlemlere verilen ağırlığı kontrol etmek için üstel düzgünleştirme modellerinde kullanılan bir parametredir. Hesaplamaya daha yeni gözlemler dahil edildikçe geçmiş gözlemlerin etkisinin üstel olarak azalma oranını belirler.

Üstel düzleştirme faktörü 0 ile 1 arasında değerler alabilir; burada 0 geçmiş gözlemlere hiç ağırlık verilmemesini, 1 ise geçmiş gözlemlere tam ağırlık verilmesini temsil eder. Değerin seçimi, analiz edilen zaman serisinin özelliklerine ve istenen yumuşatma seviyesine bağlıdır.

Üstel yumuşatma faktörü 1’e yakın ayarlandığında, tahmin son gözlemlere daha duyarlı olacak ve zaman serisindeki değişikliklere hızla adapte olan bir model ortaya çıkacaktır. Bu, yüksek volatilite veya ani değişiklikler gösteren zaman serisi verileri için uygundur. Ancak, veriler gürültülüyse veya aykırı değerler içeriyorsa, daha yüksek bir yumuşatma faktörü aşırı uyuma ve hatalı tahminlere yol açabilir.

Öte yandan, üstel yumuşatma faktörünü 0’a yakın ayarlamak geçmiş gözlemlere daha fazla ağırlık verir ve verilerdeki kısa vadeli dalgalanmaları veya gürültüyü düzeltir. Bu, düşük oynaklığa ve istikrarlı bir eğilime sahip zaman serisi verileriyle uğraşırken kullanışlıdır. Bununla birlikte, daha küçük bir yumuşatma faktörü zaman serisindeki değişikliklere daha yavaş yanıt verilmesine neden olabilir ve ani değişimleri veya kalıpları yakalamayı kaçırabilir.

Üstel yumuşatma faktörü için en uygun değeri belirlemek amacıyla grid arama, çapraz doğrulama veya optimizasyon algoritmaları gibi çeşitli teknikler kullanılabilir. Ayrıca, alan bilgisi ve altta yatan veri modellerinin anlaşılması, yumuşatma faktörü için uygun bir değerin seçilmesine yardımcı olabilir.

Üstel düzleştirme faktörünün tahmin modelinin doğruluğunu ve yanıt verebilirliğini belirlemede çok önemli bir rol oynamasına rağmen, dikkate alınması gereken tek parametre olmadığına dikkat etmek önemlidir. Daha iyi tahmin doğruluğu sağlamak için trend, mevsimsellik ve seviye bileşenleri gibi diğer faktörler de modele dahil edilmelidir.

Faktör Değeri

Tahmin Duyarlılığı

Düzgünleştirme Seviyesi

0

Düşük

Geçmiş gözlemlere daha fazla ağırlık, değişikliklere daha az duyarlı

1

Yüksek

Değişikliklere daha duyarlı, geçmiş gözlemlere daha az ağırlık veren

0,5

Orta

Geçmiş ve yakın zamandaki gözlemlere orta ağırlık

Üstel Düzeltme Faktörünün Önemi

Üstel Düzgünleştirme Faktörü (ESF) finans, ekonomi ve tedarik zinciri yönetimi gibi çeşitli alanlarda önemli bir rol oynamaktadır. Geçmiş verilere dayanarak gelecekteki değerleri tahmin etmek için popüler bir teknik olan üstel düzleştirme yönteminde kullanılan bir parametredir.

Doğruluk: Doğru tahminler elde etmek için uygun bir ESF seçimi esastır. ESF, eski gözlemlere kıyasla son gözlemlere verilen ağırlığı belirler. Daha yüksek bir ESF, son veri noktalarına daha fazla önem atar, bu da herhangi bir dalgalanmayı veya değişikliği hızlı bir şekilde yansıtan daha duyarlı bir tahminle sonuçlanır. Tersine, daha düşük bir ESF daha eski veri noktalarına daha fazla ağırlık verir, bu da kısa vadeli varyasyonlara daha az duyarlı olan daha yumuşak bir tahmin sağlayabilir.

Uyarlanabilirlik: ESF, tahminin verilerdeki değişen kalıplara ve eğilimlere uyum sağlamasına olanak tanır. ESF’yi ayarlayarak, tahmin son değişiklikleri vurgulayabilir veya eski kalıpları göz ardı edebilir. Bu uyarlanabilirlik, perakende, moda veya teknoloji gibi talep veya piyasa koşullarının hızla değişebildiği sektörlerde çok önemlidir.

Verimlilik: Uygun bir ESF ile üstel düzeltme, minimum hesaplama ile verimli tahminler sağlayabilir. Yöntem, karmaşık hesaplamalara veya kapsamlı geçmiş verilerin kullanımına ihtiyaç duyulmasını önleyerek gerçek zamanlı veya gerçek zamana yakın tahminlerin gerekli olduğu uygulamalar için uygun hale gelir.

Esneklik: ESF, tahmin edilen verilerin özelliklerine göre ayarlanabilir. Örneğin, veriler yüksek dalgalanma gösteriyorsa, daha yüksek bir ESF hızlı değişiklikleri daha etkili bir şekilde yakalayabilir. Öte yandan, veriler nispeten istikrarlıysa, kısa vadeli dalgalanmalara aşırı tepki vermekten kaçınmak için daha düşük bir ESF daha uygun olabilir.

Tahmin Değerlendirmesi: ESF, tahminlerin doğruluğunun değerlendirilmesinde de rol oynar. Analistler, tahmin edilen değerleri gerçek değerlerle karşılaştırarak farklı ESF değerlerinin performansını değerlendirebilir ve daha iyi tahminler için bunlara ince ayar yapabilir. Bu değerlendirme süreci, tahmin modelinin doğrulanmasına ve zaman içinde güvenilirliğinin artırılmasına yardımcı olur.

Sonuç olarak, üstel düzeltme faktörünün seçimi doğru, uyarlanabilir, verimli ve esnek tahmin için hayati önem taşımaktadır. ESF’nin sürece dahil edilmesi, değişen modellere dinamik ayarlamalar yapılmasına olanak tanır ve tahmin modelinin etkinliği hakkında değerli bilgiler sağlayabilir.

SSS:

Üstel düzeltme faktörü nedir?

Üstel düzeltme faktörü, üstel düzeltme modellerinde kullanılan ve tahmin edilen değer hesaplanırken en son gözleme atanan ağırlığı belirleyen bir parametredir. Yeni gözlemler tahmine dahil edildikçe geçmiş gözlemlerin öneminin ne kadar hızlı azaldığını temsil eder.

Üstel düzeltme faktörü nasıl hesaplanır?

Üstel yumuşatma faktörü tipik olarak 0 ile 1 arasında bir sayı olan alfa yumuşatma faktörü kullanılarak hesaplanır. Üstel yumuşatma faktörünü hesaplama formülü şöyledir: üstel yumuşatma faktörü = 1 - alfa.

Tahminde üstel düzeltme faktörünün önemi nedir?

Üstel düzeltme faktörü, son gözlemlere verilen ağırlığı belirleyerek tahminde çok önemli bir rol oynar. Daha yüksek bir üstel düzeltme faktörü, son gözlemlere daha fazla önem verir ve verilerdeki son değişikliklere daha duyarlı bir tahminle sonuçlanır. Öte yandan, daha düşük bir üstel düzeltme faktörü geçmiş gözlemlere daha fazla ağırlık vererek kısa vadeli dalgalanmalara daha dayanıklı bir tahminle sonuçlanır.

Üstel düzeltme faktörü seçimi tahmin doğruluğunu nasıl etkiler?

Üstel düzeltme faktörü seçimi, tahmin doğruluğu üzerinde önemli bir etkiye sahip olabilir. Daha yüksek bir üstel düzeltme faktörü son gözlemlere daha fazla ağırlık verir ve bu da verilerde hızlı değişiklikler olduğunda faydalı olabilir. Ancak bu aynı zamanda kısa vadeli dalgalanmalara aşırı tepki verilmesine yol açabilir ve uzun vadeli eğilimleri yakalayamayabilir. Tersine, daha düşük bir üstel düzeltme faktörü geçmiş gözlemlere daha fazla ağırlık verir, bu da uzun vadeli eğilimleri yakalamaya yardımcı olabilir, ancak daha az duyarlı bir tahminle sonuçlanabilir.

Üstel düzeltme faktörünü seçmek için herhangi bir kılavuz veya en iyi uygulama var mı?

Verilerin niteliğine ve tahmin hedeflerine bağlı olduğundan, üstel düzeltme faktörünü seçmek için kesin bir kılavuz yoktur. Bununla birlikte, bazı en iyi uygulamalar, orta derecede duyarlı bir tahmin için 0,1 değeriyle başlamayı ve verilerin belirli özelliklerine ve istenen tahmin doğruluğuna göre ayarlamayı önermektedir. Üstel düzleştirme faktörünü seçerken duyarlılık ve istikrar arasındaki dengeyi göz önünde bulundurmak önemlidir.

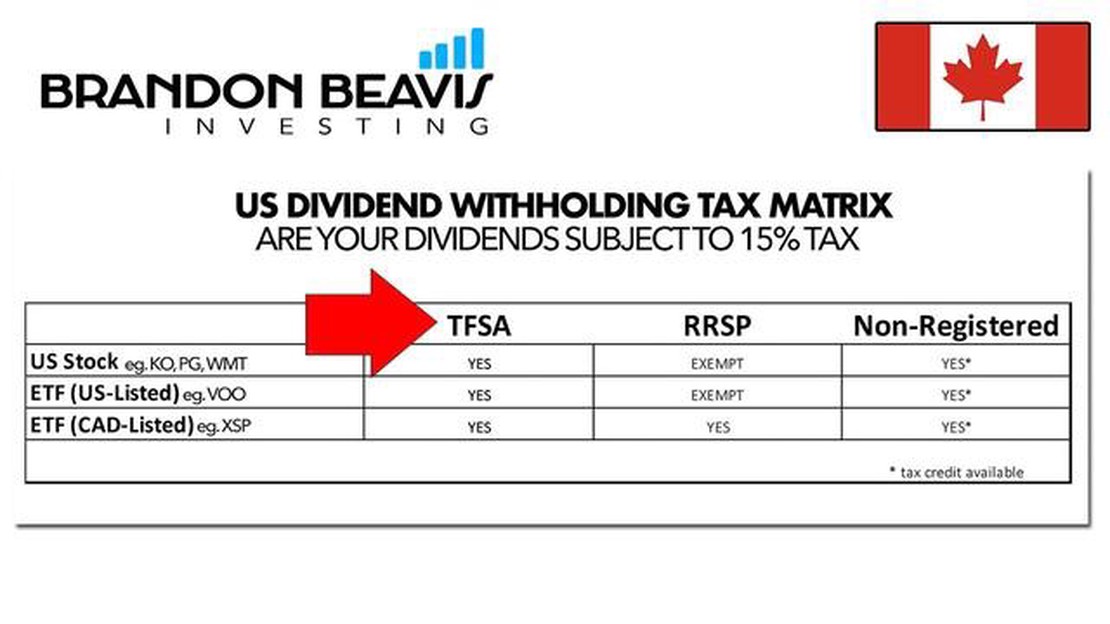

Hisseler Üzerindeki ABD Stopaj Vergisini Anlamak Hisse senetlerine yatırım yapmak karlı bir girişim olabilir, ancak yatırımınızla ilişkili olabilecek …

En İyi Forex Brokerini Seçmek: Eksiksiz Bir Kılavuz Forex ticareti söz konusu olduğunda, piyasada başarı için doğru komisyoncuyu seçmek çok önemlidir. …

Forex Ticaretinde OTC’yi Anlamak Döviz (forex), her gün trilyonlarca doların alınıp satıldığı dünyanın en büyük finans piyasasıdır. Borsa dışı ticaret …

Birim Başına Hareketli Ortalama Maliyeti Anlamak Birim başına hareketli ortalama maliyet, işletmeler tarafından belirli bir süre boyunca bir envanter …