Adil Piyasa Değeri Hisse Fiyatı ile Aynı mıdır? Aradaki Farkı Anlamak

Adil Piyasa Değeri ile Hisse Fiyatı Arasındaki Farkın Anlaşılması Hisse senetlerine yatırım söz konusu olduğunda, adil piyasa değeri ile hisse fiyatı …

Makaleyi Oku

Birim başına hareketli ortalama maliyet, işletmeler tarafından belirli bir süre boyunca bir envanter biriminin ortalama maliyetini belirlemek için kullanılan finansal bir metriktir. Bir şirketin faaliyetlerinin kârlılığını değerlendirmek ve envanter maliyetlerini yönetmek için önemli bir araçtır. İşletmeler, birim başına hareketli ortalama maliyeti hesaplayarak maliyet yapılarını daha iyi anlayabilir ve fiyatlandırma, üretim ve satın alma hakkında bilinçli kararlar verebilir.

Birim başına hareketli ortalama maliyeti hesaplamak için envanterin toplam maliyetini ve stoktaki toplam birim sayısını bilmeniz gerekir. Buna hammadde maliyeti, işçilik ve diğer üretim giderleri dahil olabilir. Toplam maliyeti toplam birim sayısına bölerek birim başına ortalama maliyeti belirleyebilirsiniz.

Örneğin, bir şirketin toplam envanter maliyeti 10.000 $ ve stokta 1.000 birim varsa, birim başına hareketli ortalama maliyet 10.000 $ / 1.000 birim = birim başına 10 $ olacaktır. Yeni envanter satın alındıkça veya satıldıkça, birim başına hareketli ortalama maliyet de buna göre değişecektir.

Birim başına hareketli ortalama maliyet, özellikle perakende veya imalat gibi envanter maliyetlerinin önemli ölçüde dalgalanabileceği sektörlerde kullanışlıdır. İşletmelerin kârlılıklarını korumak ve pazarda rekabetçi kalmak için fiyatlandırma ve üretim stratejilerini ayarlamalarına olanak tanır. Ayrıca, hammadde maliyetindeki veya diğer üretim giderlerindeki değişikliklerin etkisinin değerlendirilmesine yardımcı olur.

Sonuç olarak, birim başına hareketli ortalama maliyet, bir şirketin envanter maliyetleri hakkında içgörü sağlayan değerli bir finansal metriktir. İşletmeler bu metriği hesaplayarak kârlılığı optimize etmek ve sektörlerinde rekabetçi kalmak için fiyatlandırma, üretim ve satın alma konularında bilinçli kararlar alabilir.

Envanteri yönetirken ve maliyetleri hesaplarken, birim başına hareketli ortalama maliyeti anlamak çok önemli olabilir. Birim başına hareketli ortalama maliyet, zaman içinde maliyette meydana gelen değişikliklere bağlı olarak envanterdeki her bir kalemin ortalama maliyetini ifade eder.

Birim başına hareketli ortalama maliyeti hesaplamak için, kalemlerin edinilmesiyle ilgili maliyetleri izlemeniz gerekir. Bu, kalemlerin satın alma maliyetini, nakliye veya taşıma ücretleri gibi ek masrafları ve satın alma ile ilgili olarak ortaya çıkan diğer masrafları içerir.

Birim başına hareketli ortalama maliyetin hesaplanması, envanterdeki tüm kalemlerin toplam maliyetinin toplam birim sayısına bölünmesini içerir. Sonuç, birim başına ortalama maliyettir.

Ayrıca Oku: Forex günlük yatırımcıları gerçekten para kazanabilir mi?

Birim başına hareketli ortalama maliyet yöntemini kullanmanın bir faydası, envanter maliyetlerindeki dalgalanmaları yumuşatmasıdır. Bu, özellikle fiyat değişikliklerinin sık veya öngörülemez olduğu durumlarda faydalı olabilir. Birim başına ortalama maliyeti hesaplayarak, işletmeler satılan malların maliyetini ve envanterlerinin değerini daha doğru bir şekilde belirleyebilir.

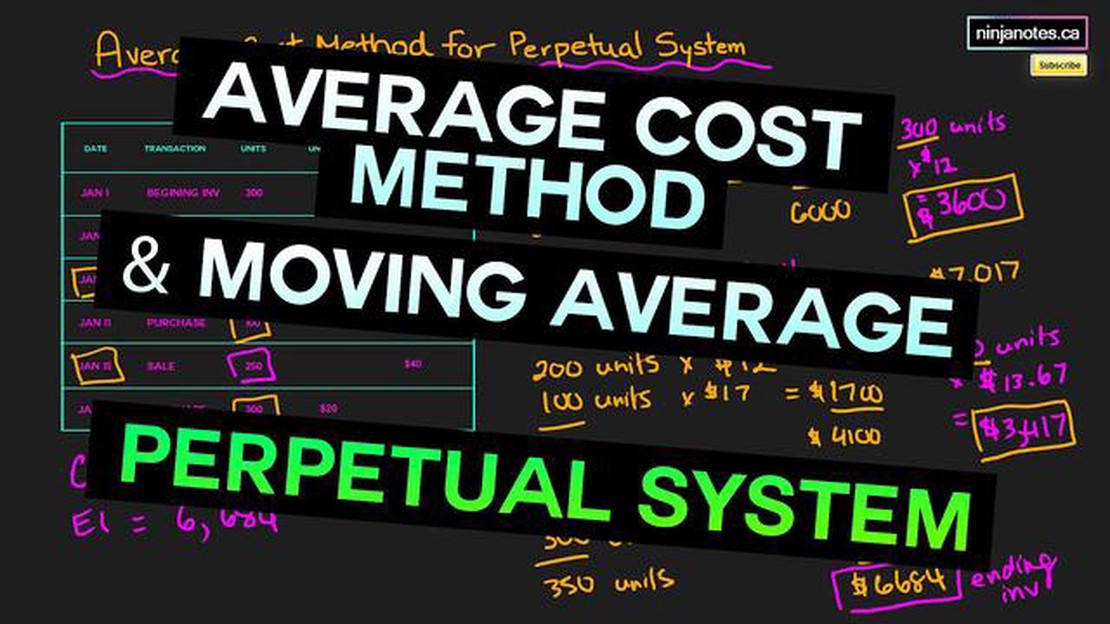

Örneğin, bir işletmenin her biri 10 dolardan 100 ürün satın aldığını varsayalım. Envanterin toplam maliyeti 1000 $‘dır. Daha sonra, işletme her biri 12 dolardan 50 ürün daha satın alır. Birim başına hareketli ortalama maliyeti hesaplamak için, satın alınan kalemlerin toplam maliyetini (1000 $ + 600 $ = 1600 $) toplar ve toplam birim sayısına bölersiniz (1600 $ ÷ 150 = 10,67 $). Dolayısıyla, birim başına hareketli ortalama maliyet 10,67 $‘dır.

Birim başına hareketli ortalama maliyetin anlaşılması, işletmelerin fiyatlandırma, kârlılık ve envanterlerini yönetme konusunda bilinçli kararlar almasına yardımcı olabilir. İşletmeler, birim başına ortalama maliyeti doğru bir şekilde hesaplayarak ve takip ederek ürünlerinin düşük veya yüksek fiyatlandırılmasını önleyebilir ve mali kayıtlarının doğru olmasını sağlayabilir.

Birim Başına Hareketli Ortalama Maliyet, bir ürünün bir birimini üretmenin ortalama maliyetini hesaplamak için muhasebe ve finans alanında kullanılan bir yöntemdir. Genellikle envanter maliyetlerinin yönetilmesinde ve satılan malların maliyetinin belirlenmesinde kullanılır.

Birim başına hareketli ortalama maliyet, satışa hazır malların toplam maliyetinin satışa hazır toplam birim sayısına bölünmesiyle hesaplanır. Bu ortalama maliyet daha sonra satılan veya üretilen her bir birimin maliyetini belirlemek için kullanılır.

Birim başına hareketli ortalama maliyet, özellikle envanter edinme maliyetinin zaman içinde dalgalandığı durumlarda kullanışlıdır. Bu yöntem, belirli bir süre boyunca ortalama maliyeti dikkate alarak, fiyat değişikliklerinin etkisini yumuşatmaya yardımcı olur.

Örneğin, bir şirketin bir ay boyunca çeşitli maliyetlerle 100 birim ürün satın aldığını varsayalım: Her biri 10 dolardan 50 birim ve her biri 12 dolardan 50 birim. Mevcut malların toplam maliyeti 1.100 $ (ilk partiden 500 $ ve ikinci partiden 600 $) ve mevcut toplam birim sayısı 100 olacaktır.

Birim başına hareketli ortalama maliyeti belirlemek için, mevcut toplam mal maliyetini mevcut toplam birim sayısına bölün: 1.100 $ bölü 100 birim, birim başına 11 $‘a eşittir.

Ayrıca Oku: TradingView Zerodha için ücretsiz mi? Bilmeniz gereken her şey

Birim başına 11 $‘lık bu hareketli ortalama maliyet daha sonra satılan veya üretilen her bir birimin maliyetini hesaplamak için kullanılabilir ve dinamik bir fiyatlandırma ortamında maliyetin daha doğru bir şekilde temsil edilmesini sağlar.

Sonuç olarak, birim başına hareketli ortalama maliyet, işletmelerin envanter maliyetlerini yönetmesi ve doğru fiyatlandırmayı belirlemesi için değerli bir araçtır. Bu yöntem, belirli bir süre boyunca dalgalanan maliyetleri hesaba katarak birim başına ortalama maliyetin daha gerçekçi bir temsilini sağlar.

Birim başına hareketli ortalama maliyeti hesaplamanın amacı, belirli bir süre boyunca her bir üretim biriminin ortalama maliyetini belirlemektir. Bu, bütçeleme, fiyatlandırma kararları ve envanter değerlemesi için yararlı olabilir.

Birim başına hareketli ortalama maliyet, toplam üretim maliyetinin belirli bir süre boyunca üretilen toplam birim sayısına bölünmesiyle hesaplanır. Bu, söz konusu zaman aralığında üretilen her bir birim için ortalama maliyeti verir.

Evet, birim başına hareketli ortalama maliyet zaman içinde değişebilir. Yeni birimler üretildikçe ve hesaplamaya dahil edildikçe, birim başına ortalama maliyet bu birimlerin üretim maliyetine bağlı olarak artabilir veya azalabilir.

Hareketli ortalama birim başına maliyet yöntemini kullanmanın bir avantajı, üretim maliyetindeki dalgalanmaları yumuşatmasıdır. Bu, üretim maliyetlerinde sık sık değişiklik yaşayan işletmeler için yararlı olabilir. Ayrıca, diğer maliyetlendirme yöntemlerine kıyasla birim başına ortalama maliyetin daha doğru bir temsilini sağlar.

Hareketli ortalama birim başına maliyet yöntemi birçok durumda faydalı olsa da, tüm işletmeler için uygun olmayabilir. Üretim maliyetinin üretilen tüm birimlere eşit olarak yayıldığını varsayar ki bu her zaman geçerli olmayabilir. Ayrıca, zaman içinde üretim maliyetlerinde önemli değişiklikler olan işletmeler için de uygun olmayabilir.

Adil Piyasa Değeri ile Hisse Fiyatı Arasındaki Farkın Anlaşılması Hisse senetlerine yatırım söz konusu olduğunda, adil piyasa değeri ile hisse fiyatı …

Makaleyi Oku

Hızlı Hareketli Ortalama vs Yavaş Hareketli Ortalama: Farkı Anlamak Borsayı analiz etmek ve yatırım kararları almak söz konusu olduğunda, hızlı …

Makaleyi Oku

Tazminat Maliyetinin Hesaplanması: Kapsamlı Bir Kılavuz Günümüzün rekabetçi iş piyasasında, işletmeler için en iyi yetenekleri çekmek ve elde tutmak …

Makaleyi Oku

Bir hedge fon bir startup olabilir mi? Startup’lar, geleneksel sektörleri altüst ederek ve başarılı bir şirket olmanın ne anlama geldiğini yeniden …

Makaleyi Oku

Gana’nın Yabancı Rezervi Nedir? Gana’nın yabancı rezervi ekonomik gücü ve istikrarının önemli bir göstergesidir. Ülkenin yabancı para birimleri, altın …

Makaleyi Oku

Zocdoc’un yatırımcıları: Onlar kimler? Çevrimiçi tıbbi randevu rezervasyon platformu Zocdoc, kuruluşundan bu yana çok çeşitli önde gelen …

Makaleyi Oku