Ticarette Mükemmelleşmek için 5 Akıllı Strateji: İpuçları ve Püf Noktaları

Akıllı Ticaret: Becerilerinizi Nasıl Geliştirir ve Piyasada Nasıl Başarılı Olursunuz? Finansal piyasalarda alım satım yapmak zorlu bir çaba olabilir. …

Makaleyi Oku

Zaman serisi analizi alanında, karmaşık sistemlerin davranışını tahmin etmek ve anlamak için yaygın olarak kullanılan iki model ARIMA (Otoregresif Bütünleşik Hareketli Ortalama) modeli ve VARMA (Vektör Otoregresif Hareketli Ortalama) modelidir. Her iki model de zaman serisi verilerini analiz etmek için değerli araçlar olmakla birlikte, yapılarında ve uygulamalarında belirgin farklılıklar vardır.

ARIMA modeli tek değişkenli bir modeldir, yani tek bir zaman serisi değişkenini analiz etmek ve tahmin etmek için kullanılır. Üç bileşenin birleşiminden oluşur: otoregresif (AR) bileşen, fark alma (I) bileşeni ve hareketli ortalama (MA) bileşeni. AR bileşeni bir gözlem ile belirli sayıda gecikmeli gözlem arasındaki doğrusal ilişkiyi yakalarken, MA bileşeni bir gözlem ile belirli sayıda gecikmeli tahmin hatası arasındaki doğrusal ilişkiyi yakalar. Fark alma bileşeni, mevcut gözlemden bir önceki gözlemi çıkararak zaman serisini durağan hale getirmek için kullanılır. ARIMA modelleri finans, ekonomi ve iklim bilimi gibi alanlarda yaygın olarak kullanılmaktadır.

VARMA modeli ise birden fazla zaman serisi değişkeni arasındaki ilişkileri yakalayabilen çok değişkenli bir modeldir. AR ve MA bileşenlerini birleştiren ARMA modelinin bir uzantısıdır. VARMA modeli, değişkenlerin zaman içinde birbirleriyle etkileşime girdiği geri besleme döngülerine sahip karmaşık sistemlerin analizine olanak tanır. Bu model makroekonomi, sosyal bilimler ve mühendislik dahil olmak üzere çok çeşitli alanlarda kullanışlıdır.

Hem ARIMA hem de VARMA modelleri gelecekteki değerleri tahmin etmek ve zaman serisi verilerinin dinamiklerini anlamak için kullanılabilirken, verilerin doğasına ve eldeki araştırma sorusuna göre uygun modeli seçmek önemlidir. ARIMA modelleri tek değişkenli verileri analiz etmek ve tahmin etmek için uygunken, VARMA modelleri çoklu değişkenler arasındaki ilişkileri analiz ederken daha uygundur. Bu modeller arasındaki farkları anlamak, zaman serisi analiz tekniklerini çeşitli alanlarda etkili bir şekilde uygulamak için çok önemlidir.

ARIMA (Otoregresif Bütünleşik Hareketli Ortalama) modelleri, tahmin görevlerinde yaygın olarak kullanılan güçlü ve yaygın olarak kullanılan zaman serisi modelleridir. Bu modeller, zaman serisi verilerindeki doğrusal olmayan dinamikleri ve bağımlılıkları yakalama yeteneğine sahiptir ve bu da onları finans, ekonomi ve meteoroloji gibi çeşitli alanlarda değerli araçlar haline getirir.

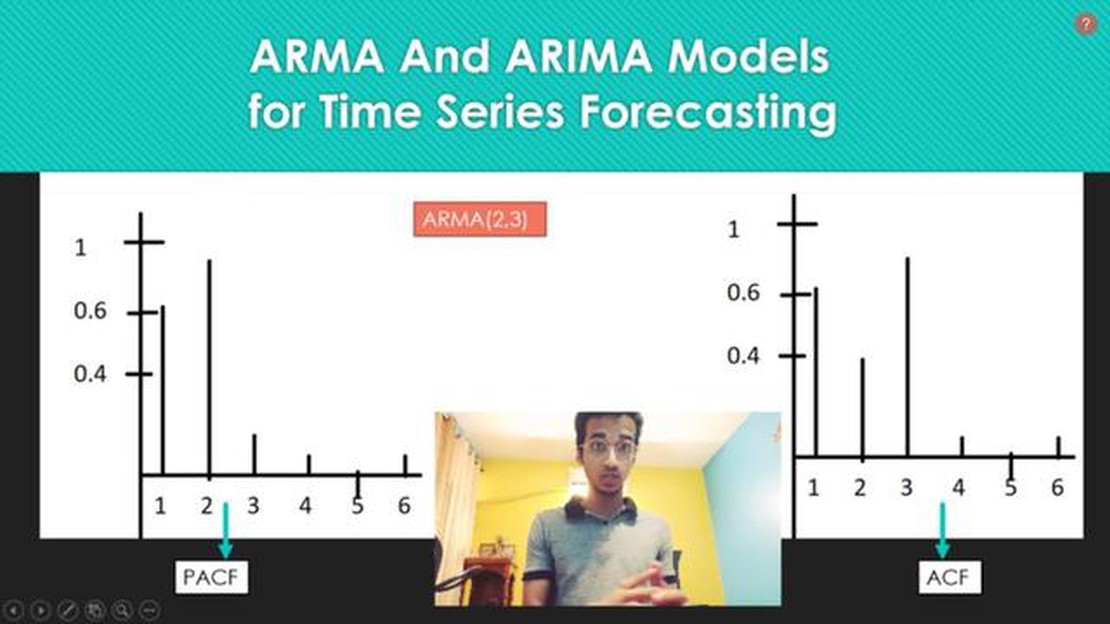

ARIMA modeli üç ana bileşenden oluşur: otoregresif (AR) bileşen, entegre (I) bileşen ve hareketli ortalama (MA) bileşen.

ARIMA modelleri tipik olarak ARIMA(p, d, q) olarak gösterilir; burada p otoregresif bileşenin mertebesini, d fark alma mertebesini ve q hareketli ortalama bileşenin mertebesini temsil eder. Bu parametreler için uygun değerlerin seçilmesi, zaman serisi verilerinin dikkatli bir şekilde analiz edilmesini ve altta yatan kalıpların ve özelliklerin tanımlanmasını gerektirir.

ARIMA modelini geçmiş verilere uydurarak ve parametrelerini tahmin ederek, gelecek zaman adımları için tahminler elde edebiliriz. Bu tahminler, hisse senedi fiyatlarının tahmin edilmesi, ürünlere olan talebin öngörülmesi ve gelecekteki ekonomik göstergelerin tahmin edilmesi gibi çok çeşitli uygulamalar için kullanılabilir.

Kullanışlılıklarına rağmen ARIMA modellerinin bazı sınırlamaları vardır. Temel verilerin belirli bir modeli takip ettiğini varsayarlar ve veriler doğrusal olmayan bağımlılıklar sergiliyorsa veya aykırı değerler mevcutsa iyi performans göstermeyebilirler. Ayrıca, ARIMA modelleri genellikle model parametrelerinin seçimine duyarlıdır ve uygun olmayan değerlerin seçilmesi yanlış tahminlere yol açabilir.

Bununla birlikte, doğru anlama ve dikkatli analiz ile ARIMA modelleri, çok çeşitli zaman serisi verileri için değerli bilgiler ve doğru tahminler sağlayabilir.

Ayrıca Oku: Üstel Ağırlıklı Hareketli Ortalamayı Anlamak: Kapsamlı Bir Kılavuz

Vektör Otoregresif Hareketli Ortalama (VARMA) modelleri, otoregresif (AR) ve hareketli ortalama (MA) bileşenlerini birden fazla zaman serisi değişkeniyle birleştiren bir zaman serisi modelleri sınıfıdır. Tek değişkenli ARIMA modellerinin aksine, VARMA modelleri birden fazla değişken arasındaki dinamikleri ve ilişkileri aynı anda yakalayabilir.

Bir VARMA modelinde, her bir zaman serisi değişkeni, kendi gecikmeli değerlerinin ve sistemdeki diğer değişkenlerin gecikmeli değerlerinin doğrusal bir kombinasyonu olarak modellenir. Bu, modelin değişkenler arasındaki karşılıklı bağımlılıkları ve geri besleme etkilerini içermesine olanak tanır.

Ayrıca Oku: Volkswagen (VW) Satın Almak İçin İyi Bir Hisse Senedi mi? | Uzman Görüşü

Bir VARMA modeli iki ana bileşen tarafından belirlenir: otoregresif kısım (VAR) ve hareketli ortalama kısmı (MA). VAR bileşeni, her bir değişkenin kendi gecikmeli değerlerine ve diğer değişkenlerin gecikmeli değerlerine olan bağımlılığını yakalar. MA bileşeni ise her bir değişkenin VAR bileşeninden gelen hata terimlerinin gecikmeli değerlerine olan bağımlılığını yakalar.

Bir VARMA modelinin sırası (p, q, s) olarak gösterilir; burada p VAR bileşeninin sırasını, q MA bileşeninin sırasını ve s gözlemler arasındaki zaman adımı sayısını gösterir. P, q ve s değerleri, bilgi kriterleri veya olabilirlik tabanlı yöntemler gibi model tahmin ve seçim teknikleri aracılığıyla belirlenir.

VARMA modelleri, çok değişkenli zaman serisi verilerini analiz etmek ve tahmin etmek için ekonomi, finans ve mühendislik dahil olmak üzere çeşitli alanlarda yaygın olarak kullanılmaktadır. Değişkenler arasındaki karmaşık dinamik ilişkileri yakalamak için esnek bir çerçeve sunarlar ve bir sistemin zaman içindeki davranışına ilişkin değerli bilgiler sağlayabilirler.

ARIMA modelleri zaman serisi tahmini için kullanılırken, VARMA modelleri çok değişkenli tahmin için kullanılır.

Hayır, ARIMA modelleri yalnızca tek değişkenli zaman serisi verilerini işleyebilir.

ARIMA, Otoregresif Bütünleşik Hareketli Ortalama anlamına gelir.

Evet, hem ARIMA hem de VARMA modelleri hisse senedi fiyatlarını tahmin etmek için kullanılabilir, ancak VARMA modelleri birden fazla hisse senedi arasındaki bağımlılıkları modellemek için daha uygundur.

ARIMA modellerinin temel varsayımları durağanlık, doğrusallık ve kalıntıların bağımsızlığıdır.

Akıllı Ticaret: Becerilerinizi Nasıl Geliştirir ve Piyasada Nasıl Başarılı Olursunuz? Finansal piyasalarda alım satım yapmak zorlu bir çaba olabilir. …

Makaleyi Oku

İsviçre’de 100 ABD dolarının değeri nedir? Küreselleşen dünyada döviz kurları, farklı ülkelerdeki paranın değerinin belirlenmesinde çok önemli bir rol …

Makaleyi Oku

Eski Mısır Ekonomisi: Eski Mısırlılar Nasıl Para Kazanırdı? Eski Mısırlıları düşündüğümüzde, genellikle yükselen piramitleri, esrarengiz firavunları …

Makaleyi Oku

Forex Ticaretinde Standart, Mini ve Mikro Lotları Anlamak Forex ticareti söz konusu olduğunda, lot kavramını anlamak çok önemlidir. Lot, forex …

Makaleyi Oku

37signals’ın Değeri: Ne Kadar? 1999 yılında kurulan bir yazılım geliştirme şirketi olan 37signals, teknoloji endüstrisinin en etkili oyuncularından …

Makaleyi Oku

Kapalı çağrılarla geçiminizi sağlayabilir misiniz? Borsaya yatırım yapmak servetinizi büyütmek için kazançlı bir yol olabilir, ancak aynı zamanda adil …

Makaleyi Oku