Döviz Kuru Modelini Anlamak: Önemini ve Etkisini Keşfetmek

Döviz Kuru Modelini Anlamak: Kapsamlı Bir Kılavuz Döviz kuru olarak da bilinen döviz (FX) kuru, küresel finansal sistemin çok önemli bir unsurudur. …

Makaleyi Oku

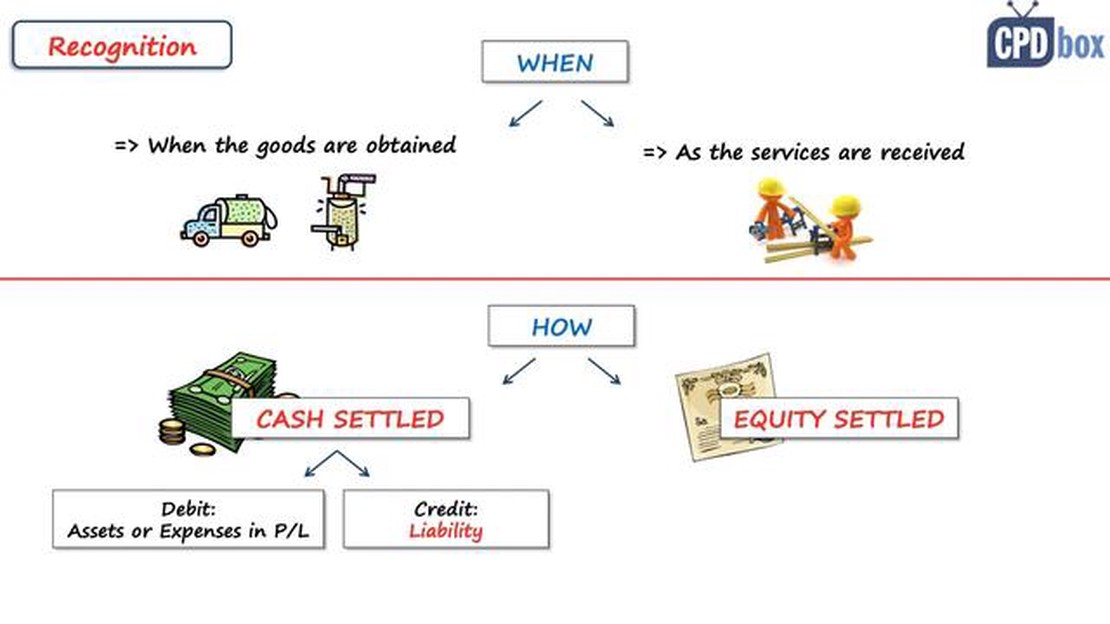

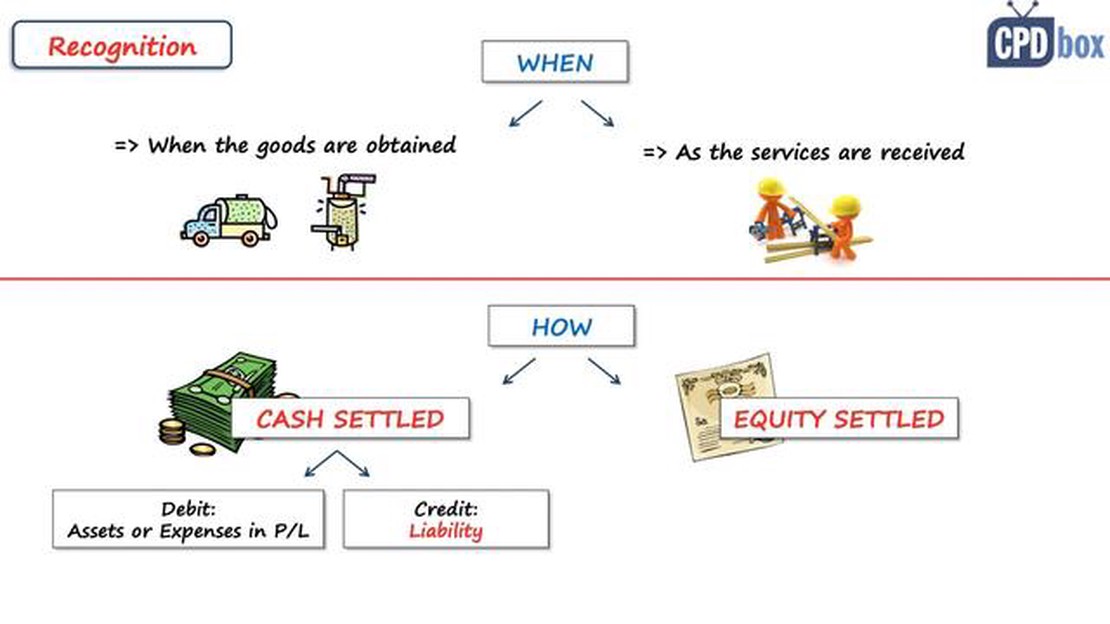

Uluslararası Finansal Raporlama Standardı 2’nin kısaltması olan UFRS 2, çalışanların hisse bazlı tazminatlarının muhasebeleştirilmesi konusunda yol gösterir. Bu standart, hisse senedi opsiyonları veya hisseler gibi özkaynak araçları karşılığında alınan çalışan hizmetlerinin maliyetinin raporlanmasında şeffaflık ve doğruluk sağlamayı amaçlamaktadır.

Çalışanların hisse bazlı tazminatı, şirketler tarafından yetenekleri çekmek ve elde tutmak için kullanılan yaygın bir uygulamadır. Çalışanlara ücret paketlerinin bir parçası olarak öz sermaye araçlarının verilmesini ifade eder. Bu özkaynak araçları hisse senedi opsiyonları, kısıtlı hisseler veya diğer benzer araçlar şeklinde olabilir.

UFRS 2 uyarınca şirketler, özkaynağa dayalı finansal araçlar karşılığında elde ettikleri çalışan hizmetlerinin gerçeğe uygun değerini finansal tablolarında gider olarak muhasebeleştirmekle yükümlüdürler. Bu gider, çalışanların kendilerine verilen özkaynağa dayalı finansal araçlara hak kazandıkları süre olan hak ediş süresi boyunca muhasebeleştirilir.

Verilen özkaynak araçlarının gerçeğe uygun değeri, araçlara bağlı herhangi bir koşul veya kısıtlama dikkate alınarak, verildiği tarihte belirlenir. Şirketlerin opsiyon fiyatlama modelleri gibi uygun değerleme tekniklerini kullanarak gerçeğe uygun değeri tahmin etmeleri gerekmektedir.

Sonuç olarak, UFRS 2 şirketlerin çalışanlarının hisse bazlı ücretlerini nasıl muhasebeleştirecekleri konusunda önemli rehberlik sağlamaktadır. Şirketler bu standardı takip ederek finansal tablolarının özkaynağa dayalı finansal araçlar karşılığında alınan çalışan hizmetlerinin maliyetini doğru bir şekilde yansıtmasını sağlayabilirler. Bu şeffaflığı teşvik eder ve yatırımcıların ve diğer paydaşların bilinçli kararlar almasına yardımcı olur.

UFRS 2, bir işletmenin çalışanlarından veya diğer taraflardan özkaynağa dayalı finansal araçlar (hisse senetleri veya hisse opsiyonları dahil) karşılığında mal veya hizmet aldığı hisse bazlı tazminat anlaşmalarının muhasebeleştirilmesine rehberlik etmektedir. Standart, şirketlerin özkaynağa dayalı finansal araçlar karşılığında çalışanlarından aldıkları hizmetlerin maliyetini muhasebeleştirmelerini ve finansal tablolarında bu tür işlemlerle ilgili bilgi vermelerini sağlamayı amaçlamaktadır.

UFRS 2’ye göre verilen özkaynağa dayalı finansal araçların gerçeğe uygun değeri, çalışanın özkaynağa dayalı finansal araçları elde etmek için hizmet sunması gereken süre olan hak ediş süresi boyunca gider olarak muhasebeleştirilir. Gider, gelir tablosunda muhasebeleştirilir ve özkaynaklara alacak kaydedilir. Muhasebe uygulaması, özkaynağa dayalı araçların özkaynağa dayalı veya nakde dayalı olarak sınıflandırılmasına bağlı olarak değişir.

Özkaynağa dayalı hisse bazlı ödeme işlemleri, işletmenin özkaynağa dayalı finansal araçları karşılığında mal veya hizmet aldığı ve ödeme yöntemi konusunda seçim hakkının bulunmadığı işlemlerdir. Özkaynağa dayalı finansal araçlar özkaynaktan karşılanıyorsa, alınan mal veya hizmetlerin gerçeğe uygun değeri hak ediş süresi boyunca gider olarak muhasebeleştirilir.

Nakit olarak ödenen hisse bazlı ödeme işlemleri, işletmenin özkaynağa dayalı finansal araçları karşılığında mal veya hizmet aldığı ve ödeme yöntemi konusunda seçim hakkının bulunduğu işlemlerdir. Bu işlemlerde, alınan mal veya hizmetlerin gerçeğe uygun değeri bir yükümlülük olarak muhasebeleştirilir. Yükümlülük, her raporlama tarihinde ödenene kadar yeniden ölçülür ve gerçeğe uygun değerdeki değişiklikler gelir tablosunda muhasebeleştirilir.

UFRS 2 ayrıca hisse bazlı ödeme işlemleri ile ilgili olarak gerçeğe uygun değerin ölçümü, anlaşmanın hüküm ve koşulları ve finansal tablolar üzerindeki etkisi ile ilgili bilgiler de dahil olmak üzere kapsamlı dipnot açıklamalarını gerektirmektedir.

Ayrıca Oku: Nijerya'daki En İyi Özel Ticaret Firmaları: Kapsamlı Bir Kılavuz

UFRS 2, çalışanların hisse bazlı ödemelerine ilişkin rehberlik sağlayarak, finansal raporlamada şeffaflığı ve karşılaştırılabilirliği artırır ve finansal tablo kullanıcılarının işletmenin finansal performansı ve durumu hakkında bilinçli kararlar vermesine yardımcı olur.

IFRS 2: Çalışanlara Sağlanan Hisse Bazlı Tazminatlara İlişkin Rehber, Uluslararası Muhasebe Standartları Kurulu (IASB) tarafından yayınlanan ve çalışanlarla yapılan hisse bazlı ödeme işlemlerinin muhasebeleştirilmesi konusunda rehberlik sağlayan bir standarttır.

Hisse bazlı ödeme işlemleri, şirketler tarafından çalışanlarını tazmin etmek için kullanılan yaygın bir yöntemdir. Bu, çalışanlara ücret paketlerinin bir parçası olarak hisse opsiyonları, hisseler veya diğer özkaynak araçlarının verilmesini içerebilir. UFRS 2 bu işlemler için tutarlı ve şeffaf bir muhasebe uygulaması sağlamayı amaçlamaktadır.

UFRS 2’ye göre şirketler hisse bazlı ödemelerin gerçeğe uygun değerini finansal tablolarında gider olarak muhasebeleştirmek zorundadır. Gerçeğe uygun değer, özkaynağa dayalı finansal araçların bilgili ve istekli taraflar arasında, emsallere uygun bir işlemde, el değiştirebileceği tutardır.

Ayrıca Oku: Hareketli Ortalama Trend Değerini Anlamak: Eksiksiz Bir Kılavuz

Standart ayrıca, şirketlerin özkaynaklarında buna karşılık gelen bir artışı özkaynakların ayrı bir bileşeni olarak muhasebeleştirmelerini gerektirmektedir. Bu, giderin uygun bir şekilde dağıtılmasını ve şirketin genel karlılığını etkilememesini sağlar.

UFRS 2 hisse bazlı ödeme işlemlerinin ölçümünde özkaynağa dayalı finansal araçların gerçeğe uygun değerinin nasıl belirleneceği de dahil olmak üzere detaylı açıklamalar içermektedir. Ayrıca hisse bazlı ödeme işlemlerinde yapılan değişikliklerin, iptallerin ve ödemelerin muhasebeleştirilmesi konusunda da rehberlik etmektedir.

Standart ayrıca kullanıcılara hisse bazlı ödeme işlemlerinin niteliği, kapsamı ve şirketin finansal durumu ve performansı üzerindeki etkileri hakkında bilgi vermek üzere finansal tablolarda kapsamlı açıklamalar yapılmasını gerektirmektedir.

Özetle, UFRS 2 şirketlere çalışanlarla yapılan hisse bazlı ödeme işlemlerinin nasıl muhasebeleştirileceği konusunda açık ve net kurallar getirmektedir. Standart, bu işlemlerin gerçeğe uygun değerlerinin muhasebeleştirilmesini zorunlu tutarak finansal raporlamada şeffaflığı ve karşılaştırılabilirliği artırmayı amaçlamaktadır.

UFRS 2, şirketlerin çalışanlarına sağladıkları hisse bazlı tazminatların nasıl muhasebeleştirileceğine ilişkin rehberlik sağlayan bir muhasebe standardıdır. Hisse bazlı ödeme işlemlerinin maliyetlerinin ölçülmesi ve muhasebeleştirilmesi ile ilgili gerekliliklerin yanı sıra hisse bazlı ödeme işlemleri ile ilgili açıklama gerekliliklerini de ana hatlarıyla belirtir.

UFRS 2, şirketin çalışanlarına özkaynağa dayalı finansal araçlar verdiği özkaynağa dayalı hisse bazlı ödemeler, şirketin çalışanlarına özkaynağa dayalı finansal araçlarının fiyatına bağlı olarak nakit verdiği nakde dayalı hisse bazlı ödemeler ve şirketin özkaynağa dayalı finansal araçlar karşılığında mal veya hizmet aldığı işlemler de dahil olmak üzere çok çeşitli hisse bazlı ödeme işlemlerini kapsar.

UFRS 2, şirketlerin çalışanlarına verdiği özkaynağa dayalı finansal araçların gerçeğe uygun değerini ölçmesini ve bunu hakediş dönemi boyunca, yani çalışanların bu araçlara hak kazandığı dönem boyunca, gider olarak muhasebeleştirmesini gerektirmektedir. Gider, gelir tablosunda muhasebeleştirilir ve karşılık gelen özkaynak, özkaynak değişim tablosunda muhasebeleştirilir.

UFRS 2 şirketlerin nakit olarak ödenen hisse bazlı ödemeler ile ilgili yükümlülüğün gerçeğe uygun değerini ölçmesini ve hakediş dönemi boyunca gider olarak muhasebeleştirmesini gerektirmektedir. Yükümlülük her raporlama tarihinde yeniden ölçülür ve gerçeğe uygun değerdeki değişiklikler gelir tablosunda muhasebeleştirilir. İlgili yükümlülük ve özkaynaklar finansal durum tablosu ve özkaynak değişim tablosunda muhasebeleştirilir.

UFRS 2, şirketlerin hisse bazlı ödemelere ilişkin muhasebe politikası, özkaynağa dayalı finansal araçların gerçeğe uygun değerinin belirlenmesinde kullanılan temel varsayımlar ve finansal tablolarda muhasebeleştirilen hisse bazlı tazminat gideri tutarı dahil olmak üzere hisse bazlı ödeme anlaşmalarının niteliği ve kapsamı hakkında bilgi vermesini gerektirmektedir. Şirketler ayrıca dönem içinde verilen özkaynağa dayalı araçların sayısını ve hisse bazlı ödeme düzenlemelerinin hüküm ve koşullarını da açıklamak zorundadır.

Döviz Kuru Modelini Anlamak: Kapsamlı Bir Kılavuz Döviz kuru olarak da bilinen döviz (FX) kuru, küresel finansal sistemin çok önemli bir unsurudur. …

Makaleyi Oku

RSI için Trend Çizgisi Stratejisini Öğrenin Teknik analiz, yatırım dünyasında güçlü bir araçtır ve yaygın olarak kullanılan bir strateji de Göreceli …

Makaleyi Oku

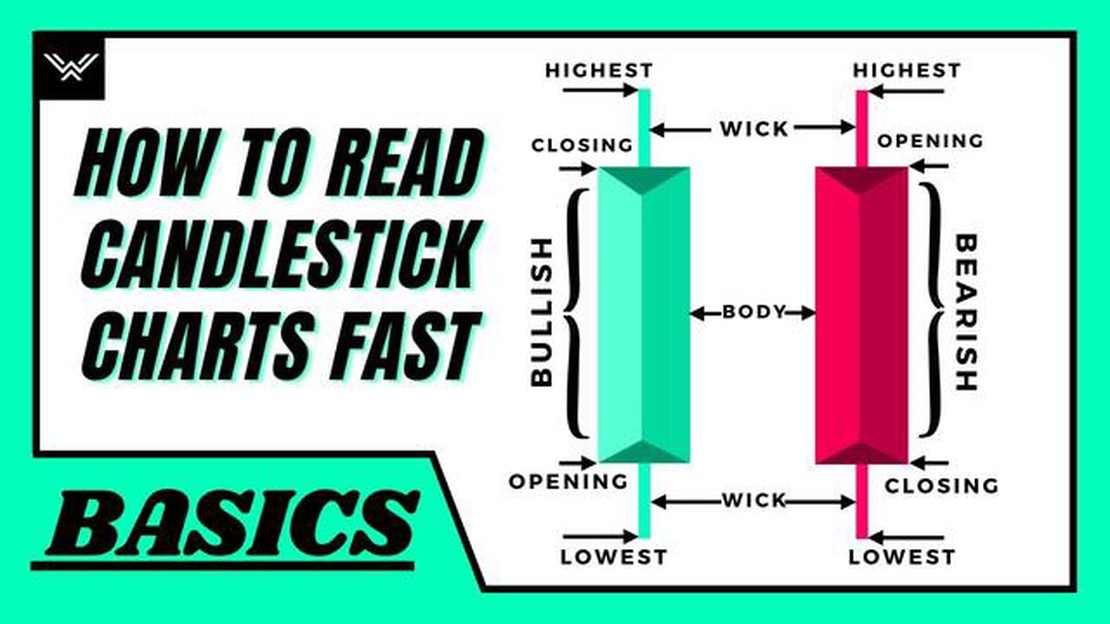

Mum Çubuğu Teorisini Anlamak Mum çubuğu teorisi, tüccarlar tarafından piyasa hareketlerini analiz etmek ve tahmin etmek için kullanılan güçlü bir …

Makaleyi Oku

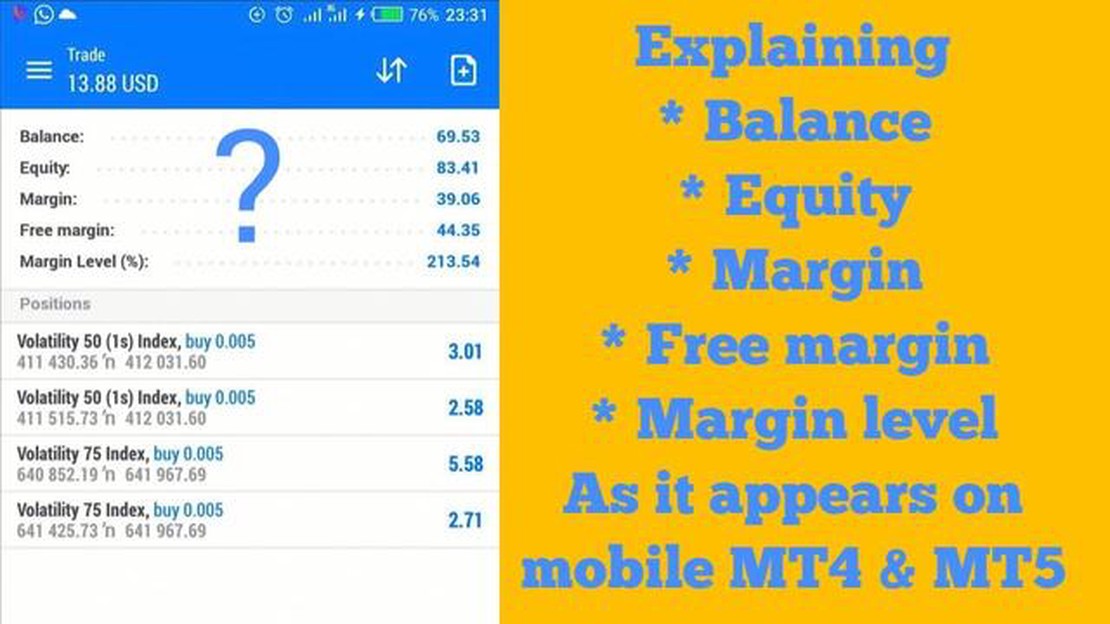

Ticarette Serbest Teminat Seviyesini Anlamak Forex ticareti, döviz piyasasında para birimlerinin alım ve satımını içerir. Bu son derece değişken ve …

Makaleyi Oku

UFRS 2’ye göre Hisse Bazlı Ödemeleri Anlamak Hisse bazlı ödeme günümüzün kurumsal dünyasında yaygın bir uygulamadır ve bunun inceliklerini anlamak hem …

Makaleyi Oku

Ticaret için Kredi Almak: Bir Kılavuz Sermayenizi artırmak ve yeni alım satım fırsatlarından yararlanmak isteyen bir yatırımcıysanız, kredi almak …

Makaleyi Oku