IPA neden ünlüdür? India Pale Ale'nin tarihini ve popülerliğini keşfedin

IPA neden ünlüdür? India Pale Ale veya IPA, son yıllarda muazzam popülerlik kazanmış bir bira tarzıdır. Craft bira meraklıları arasında favori haline …

Makaleyi Oku

Hisse bazlı ödeme günümüzün kurumsal dünyasında yaygın bir uygulamadır ve bunun inceliklerini anlamak hem yatırımcılar hem de şirketler için çok önemlidir. Bu makalede, Uluslararası Finansal Raporlama Standardı 2 (UFRS 2) kapsamında hisse bazlı ödemelerin detaylarına inerek bu muhasebe çerçevesini kapsamlı bir şekilde anlamanızı sağlayacağız.

UFRS 2, hisse senedi opsiyonları ve çalışan hisse satın alma planları gibi özkaynağa dayalı tazminat düzenlemeleri için muhasebe işlemlerini belirler. Bu düzenlemeler genellikle şirketler tarafından yetenekli çalışanları çekmek ve elde tutmak veya belirli performans hedeflerine ulaşmalarını teşvik etmek için kullanılır.

UFRS 2’ye göre hisse bazlı ödeme işlemleri, finansal tablolarda gider olarak muhasebeleştirilir ve özkaynağa dayalı finansal araçların gerçeğe uygun değeri tahsis edildikleri tarihte belirlenir. Daha sonra bu gerçeğe uygun değer, çalışanların hizmet süresini ve hak ediş koşullarını yerine getirme olasılığını yansıtacak şekilde hak ediş süresi boyunca giderleştirilir.

Buna ek olarak, UFRS 2 şirketlerin uygun değerleme tekniklerini kullanarak verilen özkaynak araçlarının gerçeğe uygun değerini tahmin etmelerini gerektirmektedir. Bu, şirketin hisselerinin piyasa fiyatı, beklenen temettüler, volatilite ve çalışanların beklenen kullanım davranışları gibi çeşitli faktörlerin dikkate alınmasını gerektirdiğinden karmaşık bir süreç olabilir.

Sonuç olarak, UFRS 2 kapsamında hisse bazlı ödemelerin anlaşılması hem yatırımcılar hem de şirketler için önemlidir, çünkü bir şirketin gerçek finansal durumu ve yetenekli çalışanları çekme ve elde tutma yeteneği hakkında değerli bilgiler sağlar. Şirketler, UFRS 2’de belirtilen esasları takip ederek hisse bazlı ödeme işlemlerinin şeffaf ve doğru bir şekilde raporlanmasını sağlayabilirler.

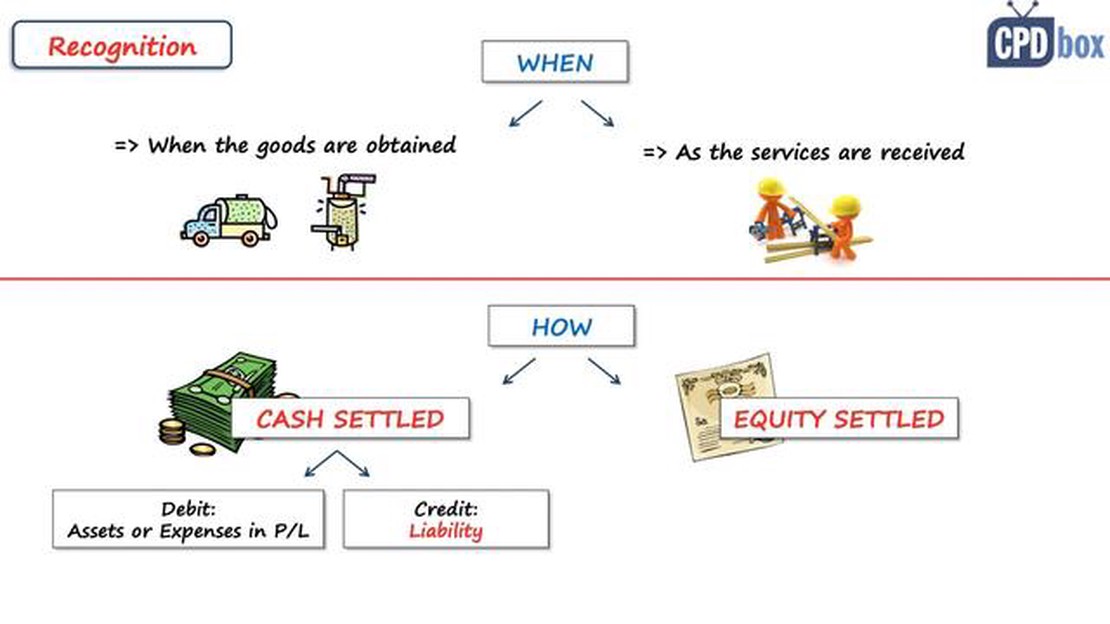

Hisse bazlı ödeme, bir işletmenin özkaynak araçları karşılığında mal veya hizmet aldığı veya bu özkaynaklara ilişkin hakları diğer taraflara devretmek için yükümlülük altına girdiği bir işlemi ifade eder.

Uluslararası Finansal Raporlama Standartları (UFRS) 2 uyarınca işletmelerin, çalışan hisse senedi opsiyonları, hisse değer artış hakları ve kısıtlı hisse planlarını içeren hisse bazlı ödeme işlemlerini muhasebeleştirmeleri gerekmektedir.

UFRS 2’nin kilit unsurlarından biri, verilen özkaynağa dayalı finansal araçların gerçeğe uygun değerinin belirlenmesidir. Bu, işletmelerin hisse senetlerinin verildiği tarihteki piyasa koşullarını yansıtan değerleme yöntemlerini ve varsayımlarını kullanmasını gerektirir. Özkaynağa dayalı finansal araçların gerçeğe uygun değeri hisse bazlı ödeme işlemlerinin finansal tablolara alınmasını, ölçümünü ve dipnotlarda açıklanmasını etkiler.

UFRS 2 ayrıca hisse bazlı ödeme işlemleri ile ilgili giderlerin muhasebeleştirilmesi ve ölçümü ile ilgili rehberlik sağlar. Bu, çalışanların verilen özkaynağa dayalı finansal araçlara hak kazandıkları süre olan hakediş süresinin belirlenmesini içerir. Giderler bu hak ediş süresi boyunca, geçerli olabilecek piyasa dışı performans koşulları da dikkate alınarak muhasebeleştirilir.

Ayrıca UFRS 2, işletmelerin hisse bazlı ödeme işlemleri ile ilgili bilgileri finansal tablolarında açıklamalarını gerektirmektedir. Bu, hisse bazlı ödeme anlaşmalarının niteliği ve kapsamı, özkaynağa dayalı finansal araçların değerlemesinde kullanılan girdiler ve kar veya zarar ve özkaynak üzerindeki etkinin detaylarını içerir.

İşletmelerin hisse bazlı ödeme işlemlerinin uygun bir şekilde muhasebeleştirilmesini ve açıklanmasını sağlamak için UFRS 2 tarafından sağlanan rehberliğe uymaları önemlidir. Bu, şeffaflığı artıracak ve paydaşların işletmenin finansal performansı ve değeri ile ilgili bilinçli kararlar almasını sağlayacaktır.

Sonuç olarak, UFRS 2 kapsamında hisse bazlı ödemelerin anlaşılması, bu işlemlerin muhasebeleştirilmesi, ölçümü ve açıklanmasına ilişkin rehberlik sağladığından işletmeler için çok önemlidir. UFRS 2’ye uyum, doğru finansal raporlamayı sağlayacak ve bir işletmenin hisse bazlı ödeme düzenlemelerinin şeffaflığını artıracaktır.

Ayrıca Oku: 2023 NFL Son Takas Tarihi: Takımlar Ne Zaman Takas Yapabilir?

Uluslararası Finansal Raporlama Standartları (UFRS) 2’de tanımlandığı şekliyle hisse bazlı ödeme, bir işletmenin özkaynağa dayalı finansal araçlar (hisse senetleri veya hisse opsiyonları gibi) yoluyla mal veya hizmet elde ettiği işlemleri ifade eder. Bu işlemler nakit ya da özkaynak ile ödenebilir ve özkaynak ile ödenen ya da nakit ile ödenen işlemler olarak sınıflandırılabilir.

Özkaynağa dayalı işlemler, sunulan mal veya hizmetlerin karşılığı olarak çalışanlara veya diğer taraflara özkaynağa dayalı finansal araçların ihraç edilmesini içerir. Bu yöntemde işletme, verilen özkaynağa dayalı finansal araçların gerçeğe uygun değerini gider olarak kaydeder ya da ilgili varlık veya hizmetin maliyetinin bir parçası olarak aktifleştirir.

Ayrıca Oku: Borsa Yatırım Opsiyonlarını Anlamak: Kapsamlı Bir Kılavuz

Nakit olarak ödenen işlemler ise, işletmenin yükümlülüğünü nakit ödemeler yoluyla yerine getirmesini gerektirir. Yükümlülüğün gerçeğe uygun değeri her raporlama tarihinde ölçülür ve gerçeğe uygun değerdeki herhangi bir değişiklik gelir tablosunu buna göre etkiler.

Hisse bazlı ödeme işlemleri, hisse başına kazanç, gelir vergisi, varlık ve yükümlülüklerin ölçümü gibi alanları etkileyerek işletmenin finansal tabloları üzerinde önemli bir etkiye sahip olabilir. Bu nedenle işletmelerin UFRS 2 kurallarına uymaları ve hisse bazlı ödeme işlemlerini doğru bir şekilde raporlamaları ve açıklamaları çok önemlidir.

Uluslararası Finansal Raporlama Standardı 2 olarak da bilinen UFRS 2, hisse bazlı ödemelerin muhasebeleştirilmesini ele alan bir muhasebe standardıdır. Hisse senedi opsiyonları ve özkaynağa dayalı hisse bazlı ödemeler gibi hisse bazlı ödeme işlemlerinin nasıl muhasebeleştirileceği, ölçüleceği ve açıklanacağı konusunda rehberlik sağlar.

UFRS 2’nin bazı temel özellikleri ve gereklilikleri aşağıda açıklanmıştır:

Genel olarak, UFRS 2 hisse bazlı ödeme işlemlerinin muhasebeleştirilmesi için kapsamlı bir çerçeve sunarak şirketlerin bu işlemlerin ekonomik özünü finansal tablolarına doğru bir şekilde yansıtmalarını sağlar.

UFRS 2, hisse bazlı ödeme işlemlerinin muhasebeleştirilmesi ve ölçülmesini düzenleyen küresel bir muhasebe standardıdır. Şirketlerin hisse senedi opsiyonları veya hisse değer artış hakları gibi özkaynağa dayalı tazminatları nasıl muhasebeleştirmeleri gerektiği konusunda rehberlik sağlar.

UFRS 2 şirketlerin hisse bazlı ödemelerinin gerçeğe uygun değerini finansal tablolarında gider olarak muhasebeleştirmelerini gerektirmektedir. Bu, şirketlerin çalışanlarına verdikleri özkaynağa dayalı tazminatların değerini gider olarak kaydetmeleri gerektiği anlamına gelir ve bu da raporlanan kazançları üzerinde önemli bir etkiye sahip olabilir.

UFRS 2 hisse senedi opsiyonları, kısıtlanmış hisse senedi birimleri ve performansa dayalı hisse senetleri de dahil olmak üzere çok çeşitli hisse bazlı ödeme düzenlemelerini kapsamaktadır. Ayrıca danışmanlar veya tedarikçiler gibi çalışan olmayanlara yapılan hisse bazlı ödemeler için de geçerlidir.

UFRS 2 şirketlerin hisse bazlı ödemelerinin gerçeğe uygun değerini belirlemek için bir değerleme modeli kullanmasını gerektirmektedir. En yaygın kullanılan değerleme modeli Black-Scholes-Merton modelidir ve şirketin hisse senedinin cari fiyatı, opsiyonların kullanım fiyatı, hisse senedinin beklenen volatilitesi ve opsiyonların vadesine kalan süre gibi faktörleri dikkate alır.

Evet, UFRS 2 bazı istisnalar ve kolaylaştırıcı uygulamalara izin vermektedir. Örneğin, şirketler maksimum hakediş süresi üç aydan kısa olan işlemlere UFRS 2’yi uygulamamayı tercih edebilirler. Buna ek olarak, UFRS 2 hisse bazlı ödeme işlemlerindeki değişikliklerin, iptallerin ve uzlaşmaların nasıl muhasebeleştirileceği konusunda yol gösterir.

IPA neden ünlüdür? India Pale Ale veya IPA, son yıllarda muazzam popülerlik kazanmış bir bira tarzıdır. Craft bira meraklıları arasında favori haline …

Makaleyi Oku

Forex Platformu ve Broker Arasındaki Farkı Anlamak Forex piyasasında işlem yapmak söz konusu olduğunda, bir forex platformu ile bir forex brokeri …

Makaleyi Oku

50-Günlük Hareketli Ortalamanın Önemini Anlamak Finansal piyasaları analiz etmek söz konusu olduğunda, yatırımcılar ve tüccarlar bilinçli kararlar …

Makaleyi Oku

FxPro’da Opsiyon Ticareti Yapabilir miyim? FxPro’da opsiyon ticareti yapmak, yatırım portföyünüzü çeşitlendirmenin kazançlı ve heyecan verici bir yolu …

Makaleyi Oku

Otomatik Ticaretin Mekaniğini Anlamak Algoritmik ticaret veya algo ticareti olarak da bilinen otomatik ticaret, önceden programlanmış ticaret …

Makaleyi Oku

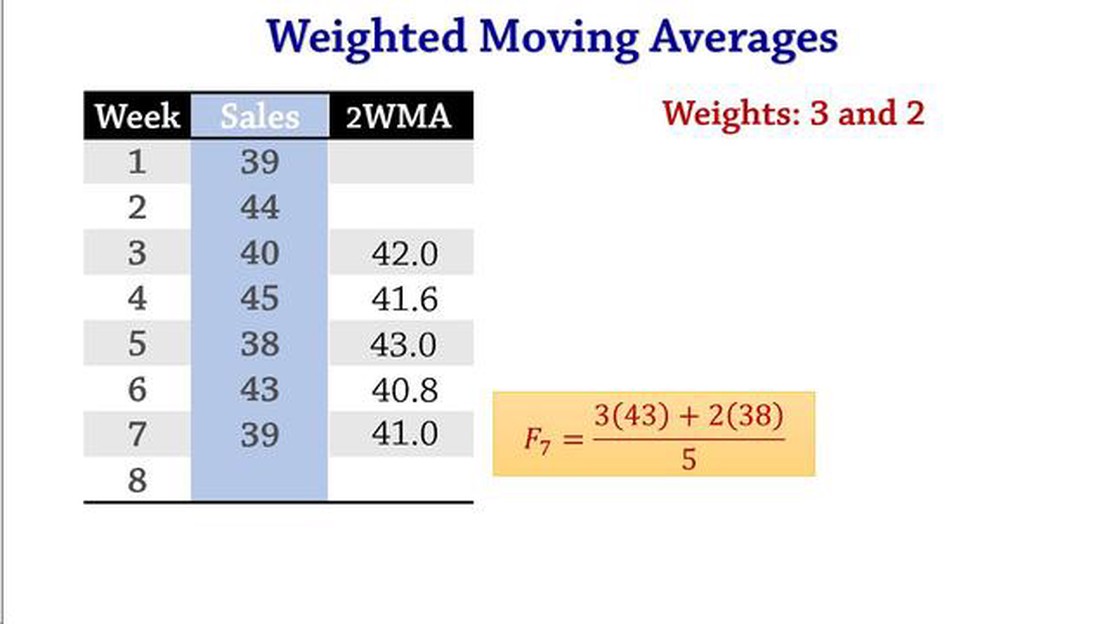

Ağırlıklı Hareketli Ortalamayı Anlamak: Neyi Gösterir? Ağırlıklı hareketli ortalama, trendleri analiz etmek ve çeşitli alanlarda tahminlerde bulunmak …

Makaleyi Oku