Excel'de Hareketli Ağırlıklı Ortalama Hesaplama: Adım Adım Kılavuz

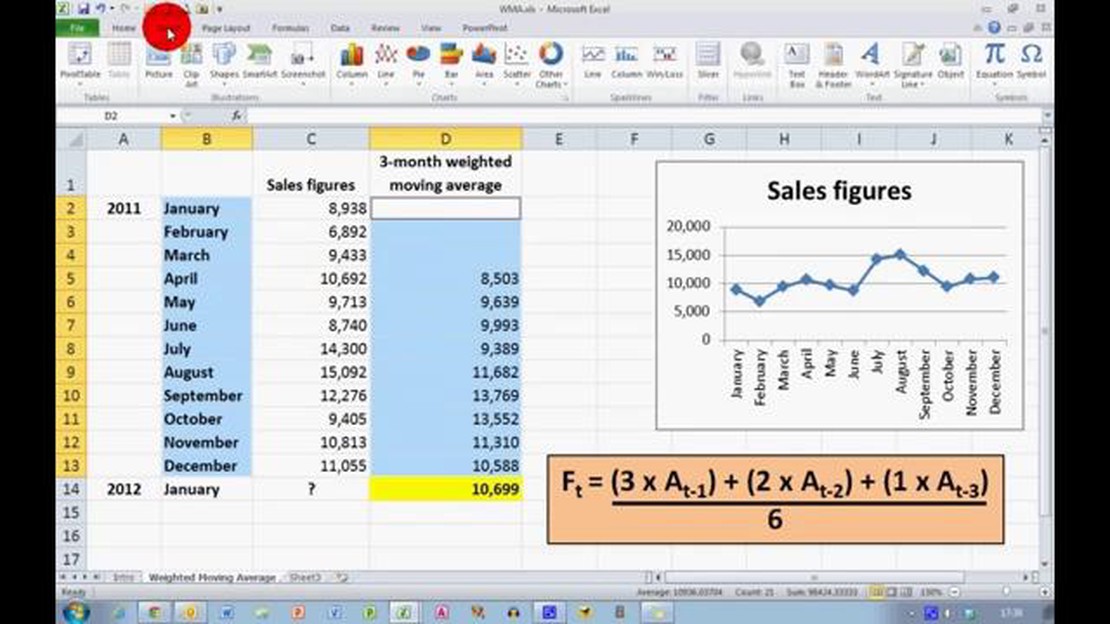

Excel’de Hareketli Ağırlıklı Ortalama Nasıl Hesaplanır Excel’de hareketli ağırlıklı ortalama, zaman içindeki veri eğilimlerini analiz etmek için …

Makaleyi Oku

Emekliliğiniz için planlama yapmak çok önemlidir ve bunun kilit yönlerinden biri de doğru emeklilik fonunu seçmektir. Süper emeklilik fonları, bireylere emeklilik yıllarında bir gelir kaynağı sağlamak üzere tasarlanmıştır. Her birinin kendine özgü avantaj ve dezavantajları olan birden fazla seçenek mevcuttur.

En yaygın süper emeklilik fonu türlerinden biri endüstri süper fonudur. Bu fonlar genellikle işveren birlikleri veya sendikalar tarafından yönetilir ve belirli sektörlerde çalışanlara açıktır. Endüstri süper fonları güçlü performansları ve düşük ücretleriyle bilinir ve bu da onları birçok birey için popüler seçenekler haline getirir.

Bir diğer seçenek de bankalar ve finans kurumları tarafından sunulan perakende süper fondur. Perakende süper fonlar genellikle çok çeşitli yatırım seçenekleri ve finansal planlama ve sigorta gibi ek hizmetler sunar. Ancak, endüstri süper fonlarına kıyasla daha yüksek ücretlerle gelebilirler.

Kendi kendini yöneten süper emeklilik fonları (SMSF’ler) yatırımları üzerinde daha fazla kontrol sahibi olmak isteyenler arasında giderek daha popüler hale gelmektedir. Bir SMSF ile bireyler mülk, hisse senedi ve nakit gibi çok çeşitli varlıklara yatırım yapma seçeneğine sahiptir. Bununla birlikte, bir SMSF’yi yönetmek zaman, bilgi ve uzmanlık gerektirir ve dikkate alınması gereken katı yasal ve mali yükümlülükler vardır.

Bir süper emeklilik fonu seçerken seçeneklerinizi dikkatlice değerlendirmeniz ve profesyonel tavsiye almanız önemlidir. Yaşınız, finansal hedefleriniz, yatırım tercihleriniz ve risk toleransınız gibi faktörlerin tümü dikkate alınmalıdır. Süper emeklilik fonu seçiminizin emeklilik geliriniz üzerinde önemli bir etkisi olacağını unutmayın, bu nedenle bilinçli bir karar vermek önemlidir.

Genel olarak, süper emeklilik fonları için farklı seçenekleri keşfetmek, rahat bir emekliliği güvence altına almak için çok önemlidir. İster bir endüstri fonunu, ister perakende fonu veya kendi kendini yöneten fonu tercih edin, her birinin avantajlarını ve dezavantajlarını anlamak finansal geleceğiniz için doğru seçimi yapmanıza yardımcı olabilir.

Süper emeklilik fonları birçok kişinin emeklilik tasarruf planlarının önemli bir parçasıdır. Bu kapsamlı kılavuzda, süper emeklilik fonları için mevcut olan farklı seçenekleri inceleyecek ve bilinçli kararlar vermenize yardımcı olacak faydalı bilgiler sunacağız.

Emeklilik fonları, emeklilik döneminde finansal güvence sağlamak üzere tasarlanmış uzun vadeli yatırım araçlarıdır. Emeklilik fonları veya emeklilik fonları olarak da bilinirler. Bu fonlar bireylerin katkılarını bir araya getirir ve hisse senetleri, tahviller ve mülk gibi çeşitli varlıklara yatırır.

Her birinin kendine has özellikleri ve faydaları olan farklı türde süper emeklilik fonları vardır. En yaygın türleri şunlardır:

Bir süper emeklilik fonu seçerken ücretler, yatırım seçenekleri, performans ve sigorta teklifleri gibi faktörleri göz önünde bulundurmak önemlidir. Ayrıca fonun mali tablolarını incelemek ve gerekirse profesyonel tavsiye almak da çok önemlidir.

Süper emeklilik fonlarına katkılar, maaşınızdan düzenli ödemeler (işveren katkıları olarak bilinir), gönüllü katkılar veya Süper Emeklilik Garantisi gibi devlet katkıları yoluyla yapılabilir.

Süper emeklilik fonları, yatırım kazançlarında imtiyazlı vergi oranları ve kişisel katkılar için vergi indirimleri gibi vergi avantajları sunar. Bu avantajlar zaman içinde emeklilik tasarruflarınızı artırabilir.

Emeklilik hedeflerinizi ve amaçlarınızı karşıladığından emin olmak için süper emeklilik fonunuzu düzenli olarak gözden geçirmek ve yeniden değerlendirmek önemlidir. Ücretleri azaltmak ve mali işlerinizi basitleştirmek için birden fazla süper emeklilik hesabını birleştirmeyi de düşünebilirsiniz.

Genel olarak, süper emeklilik fonlarınızı anlamak ve aktif olarak yönetmek, rahat bir emekliliği güvence altına almak için önemli adımlardır. Bilgili kalarak ve bilinçli kararlar vererek tasarruflarınızı en üst düzeye çıkarabilir ve finansal açıdan istikrarlı bir geleceğin tadını çıkarabilirsiniz.

Emeklilik fonları söz konusu olduğunda, bireyler için çeşitli yatırım seçenekleri mevcuttur. Doğru yatırım stratejisini anlamak ve seçmek, uzun vadeli finansal hedeflere ulaşmak için çok önemlidir. İşte dikkate alınması gereken farklı yatırım seçeneklerinden bazıları:

Büyüme Fonları:

Ayrıca Oku: Hareketli Ortalamaların Farklılaşmasını Anlamak: Kapsamlı Bir Kılavuz

Büyüme fonları, uzun bir yatırım ufkuna sahip ve daha yüksek düzeyde risk almaya istekli bireyler için tasarlanmıştır. Bu fonlar tipik olarak hisse senedi, gayrimenkul ve diğer büyüme varlıklarının bir karışımına yatırım yapar. Uzun vadede daha yüksek getiri potansiyeline sahiptirler, ancak aynı zamanda daha yüksek bir volatilite seviyesine sahiptirler.

Muhafazakar Fonlar:

Ayrıca Oku: Forex ile zengin olabilir misiniz? Gerçek başarı hikayeleri ve stratejileri

Muhafazakar fonlar daha temkinli bir yatırım seçeneğidir ve daha kısa bir yatırım ufkuna sahip olan veya riskten kaçınan bireyler için uygundur. Bu fonlar tipik olarak nakit ve sabit faizli menkul kıymetler gibi daha düşük riskli varlıklara yatırım yapar. Büyüme fonlarına kıyasla daha düşük getiri sunsalar da, daha düşük bir volatilite seviyesine sahiptirler.

Endeks Fonları:

Endeks fonları, S&P 500 gibi belirli bir piyasa endeksinin performansını taklit etmeyi amaçlar. Aktif olarak yönetilen fonlara kıyasla çeşitlendirme ve düşük ücretler sunarlar. Endeks fonları, pasif bir yatırım yaklaşımını tercih eden ve genel piyasa performansını takip etmek isteyen bireyler için popüler bir seçimdir.

Hisseler:

Bireysel hisselere yatırım yapmak, bireylerin bir şirketin hisselerinin bir kısmına doğrudan sahip olmalarını sağlar. Bu seçenek yüksek getiri potansiyeli sağlar ancak aynı zamanda daha yüksek risk içerir. Tek tek şirketlerin ve piyasadaki performanslarının dikkatli bir şekilde araştırılmasını ve analiz edilmesini gerektirir.

Gayrimenkul Yatırımı:

Gayrimenkule yatırım yapmak kazançlı bir uzun vadeli yatırım seçeneği olabilir. Birçok süper emeklilik fonu, doğrudan yatırımlar veya gayrimenkul yatırım ortaklıkları (GYO’lar) gibi gayrimenkul yatırım seçenekleri sunar. Mülk sahibi olmak, kira yoluyla istikrarlı gelir ve zaman içinde potansiyel sermaye artışı sağlayabilir.

*Bir süper emeklilik fonu içinde bir yatırım seçeneği seçerken bireysel risk toleransını, yatırım hedeflerini ve çeşitlendirme düzeyini göz önünde bulundurmak önemlidir.

Mevcut farklı süper emeklilik fonu türleri arasında perakende fonlar, endüstri fonları, kamu sektörü fonları, kurumsal fonlar ve kendi kendini yöneten süper emeklilik fonları bulunmaktadır.

Perakende süper emeklilik fonları finansal kurumlar tarafından yönetilir ve bireyler tarafından satın alınabilir. Bu fonlar bir dizi yatırım seçeneği sunar ve hizmetleri için ücret alır. Herkese açık olabilirler ve sektöre özgü değildirler.

Sektörel süper emeklilik fonları, belirli sektörlerdeki çalışanlara hitap etmek üzere kurulmuş fonlardır. Bu fonlar genellikle işveren ve çalışan temsilcilerinden oluşan kurullar tarafından yönetilir ve rekabetçi getirilerle düşük maliyetli seçenekler sunmayı amaçlar.

Kendi kendini yöneten süper emeklilik fonları veya SMSF’ler, bireylerin süper emeklilik yatırımları üzerinde doğrudan kontrol sahibi olmalarına olanak tanır. Bu onlara paralarının nereye yatırılacağını seçme ve potansiyel olarak ücretlerden tasarruf etme esnekliği sağlar. Ancak SMSF’ler aktif yönetim ve yasal gerekliliklere uyum gerektirir.

Evet, süper emeklilik fonlarına erişim konusunda kısıtlamalar vardır. Genel olarak bireyler, doğum yılına bağlı olarak şu anda 55 ila 60 arasında olan koruma yaşına ulaşana kadar süper emekliliklerine erişemezler. Ayrıca, ciddi mali zorluklar veya merhametli gerekçeler gibi erken erişime izin verilebilecek bazı sınırlı koşullar da vardır.

Süper emeklilik fonu, Avustralya’da mevcut olan bir tür emeklilik fonudur. Emeklilik yaşına ulaştıklarında bireylere gelir sağlamak üzere tasarlanmıştır.

Excel’de Hareketli Ağırlıklı Ortalama Nasıl Hesaplanır Excel’de hareketli ağırlıklı ortalama, zaman içindeki veri eğilimlerini analiz etmek için …

Makaleyi Oku

Havaalanında para bozdurmak mümkün mü? Uluslararası seyahatlerde en sık karşılaşılan sorulardan biri havaalanında para bozdurmanın mümkün olup …

Makaleyi Oku

En Yüksek Kazanma Oranına Sahip En İyi Ticaret Stratejisi Nedir? Finansal piyasalarda alım satım yapmak oldukça ödüllendirici bir çaba olabilir, ancak …

Makaleyi Oku

Dow Jones Gelecek Tahminini Keşfedin Dow Jones Gelecek Tahmini, piyasanın bir adım önünde olmak isteyen yatırımcılar ve tüccarlar için önemli bir …

Makaleyi Oku

Emisyon Ticaretini ve Faydalarını Anlamak Üst sınır ve ticaret olarak da bilinen emisyon ticareti, sera gazı emisyonlarını azaltmaya yönelik piyasa …

Makaleyi Oku

V5 Forex Ticaretine Giriş: Bilmeniz Gereken Her Şey Forex ticareti, döviz piyasasında para birimlerinin alım satımını içeren popüler bir yatırım …

Makaleyi Oku