ING döviz bozdurma ücreti hakkında bilmeniz gereken her şey

ING Döviz Bozdurma Ücreti: Bilmeniz Gereken Her Şey Yurt dışına seyahat etmek veya uluslararası işlemler yapmak söz konusu olduğunda, döviz kurlarını …

Makaleyi Oku

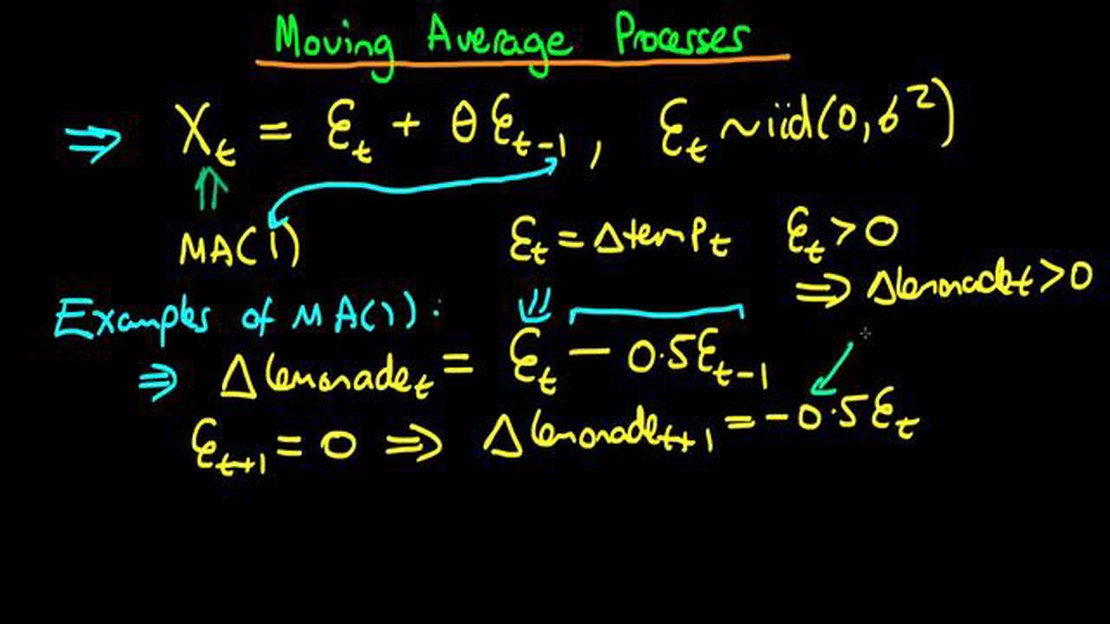

Durağanlık, zaman serisi analizinde temel bir kavramdır. Bir sürecin zaman içinde sabit kalan istatistiksel özelliklerini ifade eder. Zaman serisi analizinde kullanılan yaygın modellerden biri Hareketli Ortalama (MA) modelidir. MA modeli, regresyon denklemindeki hata teriminin sonlu sayıda gecikmeli değerinin varlığı ile karakterize edilir.

Peki MA(1) durağan mıdır? Bu makalede, MA(1)‘in durağanlığını inceleyecek ve bulgularımızı desteklemek için örnekler sunacağız.

MA(1)‘in durağanlığını değerlendirmek için öncelikle otoregresif (AR) ve hareketli ortalama (MA) süreçlerini anlamamız gerekir. Bir MA(1) süreci, bir önceki dönemin hata terimine bağlı olan hareketli bir ortalama terime sahiptir. Xt = μ + εt + θεt-1 şeklinde ifade edilebilir; burada Xt zaman serisi, μ ortalama, εt t zamanındaki hata terimi ve θ hareketli ortalama teriminin katsayısıdır.

MA(1)‘in durağanlığını incelerken, θ’nın mutlak değerinin 1’den küçük olması koşuluna odaklanıyoruz. Eğer |θ| < 1 ise, süreç durağandır. Ancak, eğer θ| ≥ 1 ise, süreç durağan değildir. Bunun nedeni, θ ≥ 1 değerinin hareketli ortalama teriminin uzun vadeli bir etkiye sahip olduğu anlamına gelmesidir, bu da sürecin zaman içinde sürüklenmesine neden olabilir.

Örnek:

MA(1)‘in durağanlığını göstermek için bir örnek ele alalım. Xt = εt + 0.6εt-1 olarak tanımlanan bir MA(1) sürecimiz olduğunu varsayalım. Eğer |θ| < 1 değerini sağlayan θ = 0.6 değerini seçersek, süreç durağandır. Bu, sürecin ortalama ve varyans gibi istatistiksel özelliklerinin zaman içinde sabit kaldığı anlamına gelir. Öte yandan, |θ| ≥ 1’i sağlayan θ = 1,2 değerini seçersek, hareketli ortalama terimi sürecin ortalamasından uzaklaşmasına neden olabilecek uzun vadeli bir etkiye sahip olduğundan, süreç durağan olmayacaktır.

Durağanlık, zaman serisi analizinde önemli bir kavramdır. Bir zaman serisinin zaman içinde sabit kalan istatistiksel özelliklerini ifade eder. Durağan bir zaman serisinin sabit bir ortalaması, sabit bir varyansı ve yalnızca zaman gecikmesine bağlı olan bir otokovaryansı vardır.

Daha basit bir ifadeyle, durağan bir zaman serisi, herhangi bir eğilim veya mevsimsellik sergilemeyen bir zaman serisi olarak tanımlanabilir. Serinin ortalaması ve varyansı sabit kalır ve farklı zaman noktalarındaki gözlemler arasındaki korelasyon aynı kalır.

Zayıf durağanlık, katı durağanlık ve ergodik durağanlık dahil olmak üzere farklı durağanlık türleri vardır. Zayıf durağanlık sabit ortalama, varyans ve otokovaryansa sahip bir seriyi ifade ederken, katı durağanlık herhangi bir gözlem kümesinin ortak dağılımının zaman içindeki kaymalara karşı değişmez olduğu bir seriyi ifade eder. Ergodik durağanlık, zayıf ve katı durağanlığın özelliklerini bir araya getirerek örneklem ortalamalarının popülasyon ortalamalarını temsil ettiğini ima eder.

Durağanlık, birçok zaman serisi modeli ve tekniğinde önemli bir varsayımdır. Otokorelasyon fonksiyonu gibi temel özelliklerin sabitliğine dayanan istatistiksel yöntemlerin kullanılmasına olanak sağlar. Durağan olmayan seriler modelleme ve tahminde yanlı ve tutarsız sonuçlara yol açabilir.

Bir zaman serisinin durağan olup olmadığının belirlenmesi, zaman serisi analizinde çok önemli bir adımdır. Bu, zaman serisi grafikleri ve otokorelasyon grafikleri gibi grafiklerin görsel olarak incelenmesi ve Augmented Dickey-Fuller testi gibi istatistiksel testler yoluyla yapılabilir.

Ayrıca Oku: Forex Ticareti için En İyi Sermayeyi Seçmek: Yeni Başlayanlar İçin Bir Kılavuz

| Durağanlık Türü | Açıklama |

|---|---|

| Zayıf Durağanlık | Sabit ortalama, varyans ve otokovaryansa sahip bir seri. |

| Katı Durağanlık | Herhangi bir gözlem kümesinin ortak dağılımının zaman içindeki kaymalara karşı değişmez olduğu bir seri. |

| Ergodik Durağanlık | Zayıf ve katı durağanlık özelliklerini birleştiren ve örneklem ortalamalarının popülasyon ortalamalarını temsil ettiğini ima eden bir seri. |

Xt = μ + εt + θ1εt-1

Burada Xt zaman serisinin mevcut değerini, μ zaman serisinin ortalamasını, εt mevcut hata terimini, εt-1 bir önceki hata terimini ve θ1 bir önceki hata teriminin ağırlığını belirleyen parametreyi temsil etmektedir.

MA(1) modeli, rassallığın tahmin sürecine dahil edilmesine izin verdiği için, genellikle rassal ve öngörülemez bir model sergileyen zaman serisi verilerini analiz etmek için kullanılır. MA(1) modeli, önceki hata terimini modele dahil ederek kısa vadeli bağımlılıkları yakalar ve gelecekteki değerlerin tahmin edilmesine yardımcı olur.

θ1 parametresi MA(1) modelinde çok önemli bir rol oynar. Eğer θ1 pozitif ise, mevcut hata terimi ile önceki hata terimi arasında pozitif otokorelasyon olduğunu gösterir, yani mevcut hata terimindeki bir artış önceki hata teriminde bir artışa neden olacaktır. Tersine, eğer θ1 negatif ise, negatif otokorelasyon olduğunu gösterir.

Genel olarak MA(1) modeli, önceki hata terimlerine dayanarak gelecekteki değerleri tahmin etmek için zaman serisi analizinde yararlı bir araçtır. Verilerdeki kısa vadeli bağımlılıkları ve rastgele kalıpları anlamaya yardımcı olarak tahmin ve karar verme için değerli bilgiler sağlar.

Durağanlık, bir zaman serisi modelinin önemli bir özelliğidir. Durağan bir zaman serisi zaman içinde sabit ortalama ve varyansa sahiptir ve otokovaryans fonksiyonu hesaplandığı zamana bağlı değildir.

Bir MA(1) modelinin durağanlığının test edilmesi, modelin bu koşulları sağlayıp sağlamadığının doğrulanmasını içerir. Durağanlığı test etmek için yaygın bir yöntem Augmented Dickey-Fuller (ADF) testidir.

Ayrıca Oku: TD Ameritrade Ücretlerini Keşfetmek: Yüksek mi Rekabetçi mi?

ADF testi, zaman serilerinde birim köklerin varlığını belirleyen istatistiksel bir testtir. Birim kök, durağan olmamanın bir göstergesidir. ADF testinin boş hipotezi zaman serisinde birim köklerin varlığını varsayarken, alternatif hipotez durağanlığı varsayar.

Bir MA(1) modeli üzerinde ADF testini gerçekleştirmek için, maksimum olabilirlik tahminini (MLE) kullanarak modelin parametrelerini tahmin ederek başlayabiliriz. Parametreler tahmin edildikten sonra, modelin kalıntılarını hesaplayabilir ve bu kalıntılar üzerinde ADF testini gerçekleştirebiliriz.

ADF testinin p-değeri seçilen bir anlamlılık düzeyinden (örneğin 0,05) küçükse, durağan olmama boş hipotezini reddederiz ve MA(1) modelinin durağan olduğu sonucuna varırız. Eğer p-değeri anlamlılık düzeyinden büyükse, sıfır hipotezini reddedemeyiz ve MA(1) modelinin durağan olmadığı sonucuna varırız.

ADF testinin artıkların normal dağıldığını ve bağımsız olduğunu varsaydığını unutmamak önemlidir. Bu varsayımların ihlal edilmesi halinde Kwiatkowski-Phillips-Schmidt-Shin (KPSS) testi gibi alternatif testler kullanılabilir.

Genel olarak, bir MA(1) modelinin durağanlığının test edilmesi, model parametrelerinin tahmin edilmesini, artıkların hesaplanmasını ve bu artıklar üzerinde ADF testinin yapılmasını içerir. ADF testinin p-değerini analiz ederek MA(1) modelinin durağan olup olmadığını belirleyebiliriz.

MA(1) (Hareketli Ortalama 1) modeli, formülasyonunda zaman serisinin mevcut değerini ve bir gecikmeli değeri içeren bir tür zaman serisi modelidir.

Durağan bir MA(1) modeli, özelliklerinin zaman içinde değişmediği anlamına gelir. Başka bir deyişle, sürecin ortalaması ve varyansı zaman serisi boyunca sabit kalır.

Bir MA(1) modelinin durağan olup olmadığını belirlemek için modelin belirli koşulları sağlayıp sağlamadığını kontrol etmemiz gerekir. Bu koşullar arasında sabit ortalama, sabit varyans ve otokorelasyon olmaması yer alır.

Elbette! Durağan MA(1) modeline bir örnek şu şekilde verilebilir: Xt = 0,5Zt-1 + Zt, burada Xt zaman serisinin mevcut değeri, Zt ise ortalaması sıfır ve varyansı sigma^2 olan bir beyaz gürültü sürecidir.

Bir MA(1) modelinin durağan olmaması, özelliklerinin zaman içinde değiştiği anlamına gelir. Ortalama, varyans ve otokorelasyon sabit kalmayabileceğinden, bu durum zaman serisi verilerinin analizinde ve tahmininde zorluklara yol açabilir.

ING Döviz Bozdurma Ücreti: Bilmeniz Gereken Her Şey Yurt dışına seyahat etmek veya uluslararası işlemler yapmak söz konusu olduğunda, döviz kurlarını …

Makaleyi Oku

Pakistan’da 2023 yılında dolar kuru ne olacak? Pakistan Rupisi (PKR) ile Amerikan Doları (USD) arasındaki döviz kuru, Pakistan’daki bireyler ve …

Makaleyi Oku

İşten Çıkarmaların Hisse Senedi Fiyatları Üzerindeki Etkisi: Sonrasını Analiz Etmek Bir şirket işten çıkarmalar yapacağını duyurduğunda, bunun hisse …

Makaleyi Oku

Doğru Ticaret için En İyi Döviz Ölçer Göstergesini Keşfedin Forex piyasasında para kaybetmekten bıktınız mı? Daha iyi alım satım kararları vermenize …

Makaleyi Oku

FOREX’te nakit ödeme yapabilir misiniz? Döviz veya FOREX, para birimlerinin alınıp satıldığı küresel merkezi olmayan bir pazardır. Para birimi …

Makaleyi Oku

Borsa Gözünü Anlamak: Yeni Başlayanlar İçin Nihai Rehber Borsada yatırım veya ticaret yapmakla ilgileniyorsanız, portföyünüz ve piyasa trendleri …

Makaleyi Oku