C Hisse Senedi Ne Kadar? C Hissesinin Güncel Fiyatını Öğrenin

C stoku ne kadar? Yatırım yapmaya hevesliyseniz ve C Hisse Senedinin güncel fiyatını merak ediyorsanız, doğru yerdesiniz. Borsa karlı bir girişim …

Makaleyi Oku

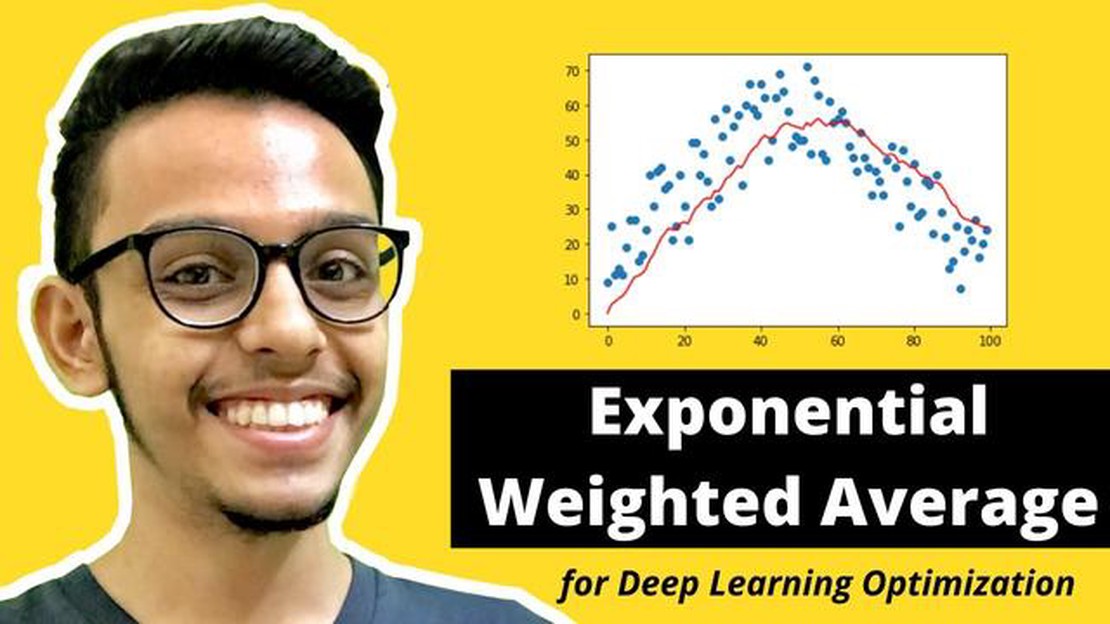

Üstel ağırlıklı hareketli ortalama (EWMA), zaman serisi analizi ve tahmininde kullanılan popüler bir istatistiksel yöntemdir. Son veri noktalarına eski veri noktalarına kıyasla daha fazla ağırlık verilen ağırlıklı bir ortalama hesaplamasıdır. EWMA, gürültülü verileri yumuşatmak ve rastgele değişimleri filtrelemek için yaygın olarak kullanılır.

Python’da EWMA hesaplamak oldukça basittir ve pandas kütüphanesi kullanılarak yapılabilir. Pandas, belirli bir zaman serisinin EWMA’sını hesaplamamızı sağlayan .ewm() adlı yerleşik bir işlev sağlar. Ek olarak, her veri noktasına atanan ağırlığı kontrol etmek için span veya alpha parametresini belirleyebiliriz.

.ewm()* fonksiyonunu kullanarak, pandas DataFrame’deki bir sütunun EWMA’sını hızlı bir şekilde hesaplayabiliriz. Bu, EWMA hesaplamasını veri analizi işlem hattımıza dahil etmeyi kolaylaştırır. Verilerimize EWMA uygulayarak, altta yatan eğilimleri ve kalıpları vurgulayan daha yumuşak bir temsil elde edebiliriz.

İşte Python’da üstel ağırlıklı hareketli ortalamanın nasıl hesaplanacağına dair basit bir örnek:

import pandas as pd

veri = pd.read_csv(’example.csv')

ewma = data[‘değer’].ewm(span=10).mean()

Yukarıdaki örnekte, bir csv dosyasını bir pandas DataFrame’e yüklüyoruz ve ardından ‘value’ sütununun EWMA’sını hesaplamak için 10 aralıklı .ewm() işlevini kullanıyoruz. Elde edilen EWMA değerleri ’ewma’ değişkeninde saklanır.

Python’da üstel ağırlıklı hareketli ortalamanın nasıl hesaplanacağını anlayarak, zaman serisi verilerinizden değerli bilgiler edinebilir ve daha doğru tahminler yapabilirsiniz. EWMA, gürültülü verileri yumuşatmak ve gizli eğilimleri ortaya çıkarmak için güçlü bir araçtır ve Python’daki uygulaması hem basit hem de verimlidir.

Üstel ağırlıklı hareketli ortalama (EWMA), zaman serisi verilerini analiz etmek için kullanılan popüler bir istatistiksel tekniktir. Son veri noktalarına daha fazla önem veren ve eski veri noktalarına üstel olarak azalan ağırlıklar atayan bir hareketli ortalama türüdür. Bu, daha yeni veri noktalarının ortalama üzerinde daha eski olanlardan daha büyük bir etkiye sahip olduğu anlamına gelir.

EWMA finans ve ekonomi alanlarında hisse senedi fiyatlarını, piyasa endekslerini ve diğer finansal verileri analiz etmek için yaygın olarak kullanılır. Ayrıca mühendislik, tedarik zinciri yönetimi ve epidemiyoloji gibi diğer alanlarda da verilerdeki eğilimleri ve kalıpları analiz etmek için kullanılır.

EWMA’nın hesaplanması iki ana bileşen içerir: yumuşatma faktörü ve önceki ortalama. Düzeltme faktörü, her bir veri noktasına atanan ağırlığı belirler ve yüksek değerler son verilere daha fazla ağırlık verir. Önceki ortalama, dalgalanmaları yumuşatmaya ve altta yatan eğilimleri vurgulamaya yardımcı olan önceki veri noktalarının ağırlıklı ortalamasıdır.

Ayrıca Oku: Karanlık havuzlar limit emirleri gösterir mi? | Bilmeniz gereken her şey

EWMA’yı hesaplamak için kullanılan formül şöyledir:

EWMA = (1 - α) * önceki ortalama + α * mevcut değer

Burada:

Düzeltme faktörünün seçimi özel probleme ve analiz edilen verilere bağlıdır. Genel olarak, α’nın küçük değerleri eski veri noktalarına daha fazla ağırlık vererek daha düzgün bir ortalama elde edilmesini sağlar. Daha büyük α değerleri son veri noktalarına daha fazla ağırlık vererek ortalamayı son değişikliklere karşı daha hassas hale getirir.

EWMA zaman serisi verilerini analiz etmek için faydalı bir araçtır çünkü kısa vadeli ve uzun vadeli trendler arasında bir denge sağlar. Son verilere daha fazla ağırlık vererek kısa vadeli dalgalanmaları yakalar ve değişikliklere hızlı tepki verir. Aynı zamanda, eski veri noktalarına bir miktar ağırlık vererek uzun vadeli eğilimleri de dikkate alır, gürültüyü yumuşatmaya ve altta yatan kalıpları vurgulamaya yardımcı olur.

Sonuç olarak, üstel ağırlıklı hareketli ortalama, zaman serisi verilerini analiz etmek için değerli bir istatistiksel tekniktir. Trendleri analiz etmek, kalıpları belirlemek ve geçmiş verilere dayalı bilinçli kararlar almak için çeşitli sektörlerde yaygın olarak kullanılmaktadır.

Üstel ağırlıklı hareketli ortalama (EWMA), daha yeni veri noktalarına daha yüksek ağırlıkların verildiği bir zaman serisi verilerinin ağırlıklı ortalamasını hesaplamak için kullanılan popüler bir yöntemdir. Finans ve istatistik alanlarında trendleri analiz etmek ve kalıpları belirlemek için yaygın olarak kullanılır.

Python’da EWMA’yı hesaplamak için, ewm() adlı yerleşik bir işlev sağlayan pandas kütüphanesini kullanabilirsiniz. ewm()` fonksiyonu, her bir veri noktasının ağırlığını tanımlayan bozunma faktörünü belirtmek için “alpha” parametresini alır.

Ayrıca Oku: Altın Forex'ten Daha İyi Bir Yatırım mı? Artıları ve Eksilerini Analiz Etmek

Aşağıda belirli bir pandas Serisi için EWMA hesaplama örneği verilmiştir:

import pandas as pd# Bazı rastgele verilerle bir pandas Serisi oluşturunveri = pd.Series([1, 2, 3, 4, 5, 6, 7, 8, 9, 10])# 0,5 bozunma faktörü ile EWMA'yı hesaplayınewma = data.ewm(alpha=0,5).mean()print(ewma)

Yukarıdaki örnekte, verilen veri Serisi için EWMA’yı hesaplamak üzere ewm() fonksiyonu kullanılmaktadır. “alpha” parametresi 0,5 olarak ayarlanmıştır; bu, her veri noktasına bir önceki veri noktasının ağırlığının 0,5 katı kadar ağırlık verileceği anlamına gelir.

Sonuç, ewma, hesaplanan EWMA değerlerini içeren yeni bir pandas Serisidir. Çıktıyı görmek için sonucu yazdırabilirsiniz.

“alpha” parametresinin değerini ayarlayarak, yumuşatma faktörünü ve EWMA’nın son veri noktalarına duyarlılığını kontrol edebilirsiniz. Daha küçük bir “alpha” değeri geçmiş verilere daha fazla ağırlık verirken, daha büyük bir “alpha” değeri son verilere daha fazla ağırlık verecektir.

Sonuç olarak, Python’da üstel ağırlıklı hareketli ortalamayı hesaplamak pandas kütüphanesini kullanarak basittir. Bozunma faktörünü ayarlayarak, veri noktalarının ağırlığına ince ayar yapabilir ve zaman serisi verilerini etkili bir şekilde analiz edebilirsiniz.

Üstel ağırlıklı hareketli ortalama (EWMA), son veri noktalarına daha fazla ağırlık ve eski veri noktalarına daha az ağırlık veren istatistiksel bir hesaplamadır. Finans ve zaman serisi analizinde trendleri izlemek ve verilerdeki gürültüyü yumuşatmak için yaygın olarak kullanılır.

Üstel ağırlıklı hareketli ortalama, her bir veri noktasının, veriler eskidikçe üstel olarak azalan bir ağırlık faktörüyle çarpılmasıyla hesaplanır. Ağırlıklı ortalama daha sonra ağırlıklı veri noktalarının toplanması ve ağırlık faktörlerinin toplamına bölünmesiyle hesaplanır.

Bozunma faktörü veya alfa olarak da bilinen yumuşatma faktörü, veriler eskidikçe ağırlıkların üstel olarak azalma oranını belirler. Daha yüksek bir yumuşatma faktörü son veri noktalarına daha fazla ağırlık verirken, daha düşük bir yumuşatma faktörü daha eski veri noktalarına daha fazla ağırlık verir.

Evet, üstel ağırlıklı hareketli ortalama gelecekteki değerleri tahmin etmek için kullanılabilir. Ağırlıklı ortalama, son veri noktalarına daha fazla ağırlık verir, bu nedenle verilerdeki son değişikliklere daha duyarlıdır. Bununla birlikte, EWMA’nın bir yumuşatma tekniği olduğunu ve her durumda gelecekteki değerleri tahmin etmek için en doğru yöntem olmayabileceğini unutmamak önemlidir.

Evet, üstel ağırlıklı hareketli ortalamayı hesaplayabilen birkaç Python kütüphanesi vardır. Bazı popüler kütüphaneler arasında Pandas, NumPy ve SciPy bulunur. Bu kütüphaneler, zaman serisi verileri için EWMA’yı kolayca hesaplamak için işlevler ve yöntemler sağlar.

Üstel ağırlıklı hareketli ortalama, son veri noktalarına daha fazla ağırlık ve eski veri noktalarına daha az ağırlık atayan bir hareketli ortalama türüdür. Bu, her bir veri noktasının hareketli ortalamaya katkısını belirleyen bir yumuşatma faktörü uygulanarak elde edilir.

C stoku ne kadar? Yatırım yapmaya hevesliyseniz ve C Hisse Senedinin güncel fiyatını merak ediyorsanız, doğru yerdesiniz. Borsa karlı bir girişim …

Makaleyi Oku

Bankalararası Kurları Anlamak Bankalararası kurlar, küresel döviz piyasasında çok önemli bir rol oynar ve döviz kurları için bir ölçüt görevi görür. …

Makaleyi Oku

Üçgen hareketli ortalama nasıl etkin bir şekilde kullanılır Hareketli ortalama, finansal piyasalarda trendleri ve potansiyel dönüşleri belirlemeye …

Makaleyi Oku

Forex Kart ile Global Nakit Kart Arasındaki Farkı Anlamak Yurt dışına seyahat söz konusu olduğunda, finansmanı yönetmek çok önemli bir faktör haline …

Makaleyi Oku

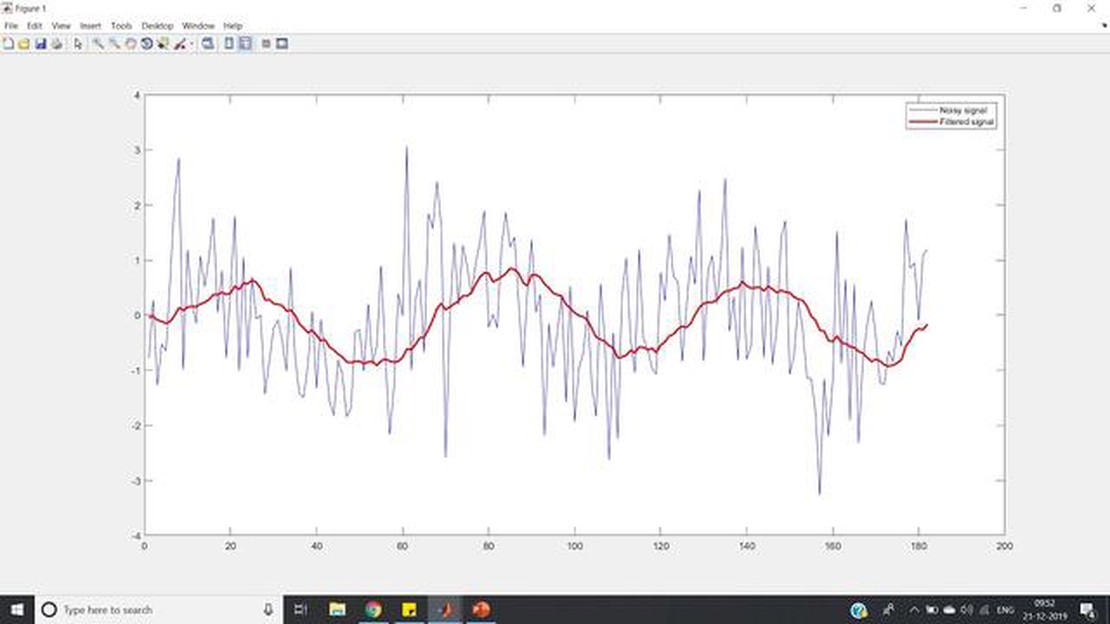

MATLAB’de Hareketli Ortalama Formülü Hareketli ortalama, finansal analizde, zaman serisi tahmininde ve veri yumuşatmada yaygın olarak kullanılan …

Makaleyi Oku

Döviz Kuru Tahmini: Doğruluğa Ulaşmak için Stratejiler Döviz kurlarını tahmin etmek, uluslararası ticaret ve yatırımla uğraşan bireyler ve işletmeler …

Makaleyi Oku