Kârı Maksimize Etmek için En İyi Boğa Opsiyon Stratejileri

Boğa Piyasası için En İyi Opsiyon Stratejileri Yatırım söz konusu olduğunda, kârı maksimize etmenin en etkili yollarından biri yükseliş opsiyonu …

Makaleyi Oku

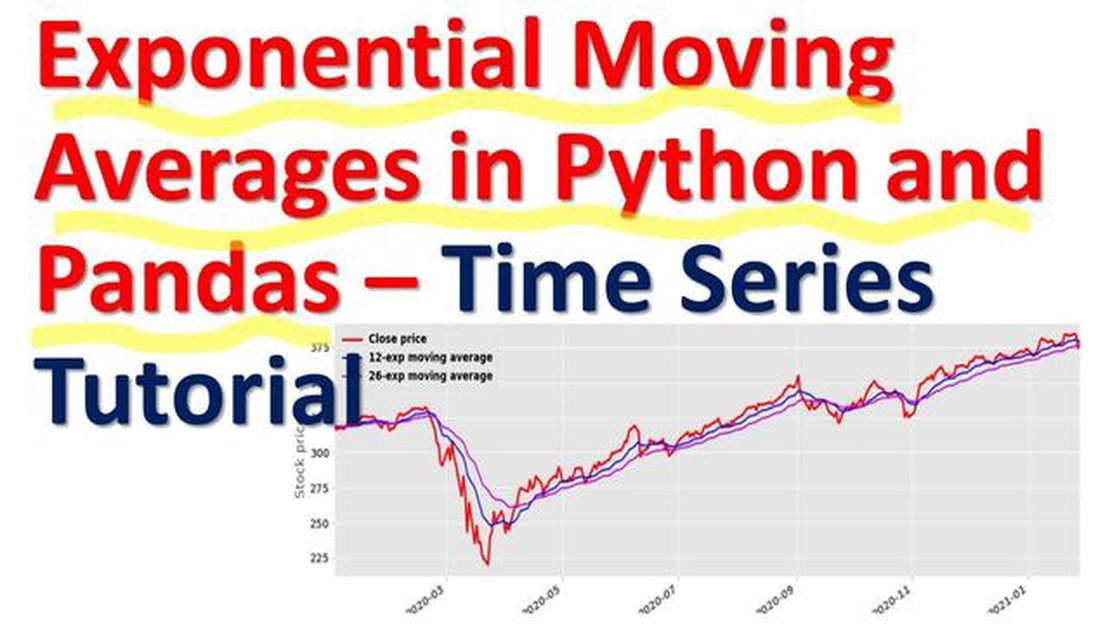

Zaman serisi verileriyle çalışıyorsanız veya Python’da üstel ağırlıklı hareketli ortalamalar (EWM) hesaplamaları yapmanız gerekiyorsa, bu kapsamlı kılavuz size gerekli tüm bilgileri sağlayacaktır. EWM, verilerdeki eğilimleri tahmin etmek ve analiz etmek için kullanılan popüler bir istatistiksel yöntemdir. Son gözlemlere daha fazla ağırlık vererek, genel eğilimi göz önünde bulundururken kısa vadeli dalgalanmaları yakalamanıza olanak tanır.

Bu kılavuzda, Python’daki EWM işlevi boyunca, temel sözdiziminden gelişmiş özelleştirme seçeneklerine kadar her şeyi kapsayarak size yol göstereceğiz. Yuvarlanan ortalamaları hesaplama, gürültülü verileri yumuşatma ve anomalileri tespit etme gibi çeşitli senaryolar için EWM’yi nasıl hesaplayacağınızı öğreneceksiniz. İster yeni başlayan ister deneyimli bir Python programcısı olun, bu kılavuz EWM fonksiyonunda ustalaşmanıza ve veri analizi projelerinizde bu fonksiyonun gücünden yararlanmanıza yardımcı olacaktır.

EWM’nin arkasındaki teoriyi ve farklı endüstrilerdeki uygulamalarını açıklayarak başlayacağız. Daha sonra NumPy ve Pandas gibi popüler Python kütüphanelerinden EWM fonksiyonunun nasıl kullanılacağını göstererek koda dalacağız. Kılavuz boyunca, kavramları sağlam bir şekilde anlamanızı ve bunları kendi verilerinize uygulayabilmenizi sağlamak için net örnekler ve adım adım talimatlar sunacağız.

Veri analizi becerilerinizi geliştirmek ve tahminlerinizin doğruluğunu artırmak istiyorsanız, Python’da EWM işlevini anlamak ve kullanmak bir zorunluluktur. Bu kılavuzun sonunda, EWM hesaplamalarını veri analizi projelerinize güvenle dahil edecek ve doğru trend analizine dayalı daha bilinçli kararlar almanızı sağlayacak bilgilerle donatılmış olacaksınız.

Python’daki EWM işlevi, bir zaman serisi verilerinin üstel ağırlıklı hareketli ortalamasını hesaplamanıza olanak tanıyan güçlü bir araçtır. Finans, ekonomi ve istatistik alanlarında verilerdeki eğilimleri analiz etmek ve tahmin etmek için yaygın olarak kullanılır.

Üstel ağırlıklı hareketli ortalama, bir dizi veri noktasının ortalamasını hesaplar, son veri noktalarına daha fazla ağırlık verir ve eski veri noktalarına daha az ağırlık verir. Bu ağırlıklandırma faktörü, yumuşatma faktörü adı verilen bir parametre tarafından belirlenir.

EWM fonksiyonu, veri noktaları serisi, yumuşatma faktörü ve sapmayı ayarlamak için isteğe bağlı bir parametre dahil olmak üzere çeşitli parametreler alır. Varsayılan olarak, EWM fonksiyonu ortalamayı 1 eksi yumuşatma faktörüne bölerek ayarlar, bu da serinin başlangıcına doğru sapmayı azaltır.

EWM fonksiyonunu kullanmanın en önemli avantajlarından biri, son veri noktalarına daha fazla önem verme yeteneğidir. Bu, özellikle son verilerin genellikle eski verilerden daha alakalı olduğu zaman serisi verilerini analiz ederken kullanışlıdır.

EWM fonksiyonunun bir diğer avantajı da esnekliğidir. Özel ihtiyaçlarınıza bağlı olarak, son veri noktalarına daha fazla veya daha az ağırlık vermek için yumuşatma faktörünü ayarlamanıza olanak tanır. Bu da onu çok çeşitli uygulamalarda kullanılabilecek çok yönlü bir araç haline getirir.

Genel olarak, Python’daki EWM işlevi, zaman serisi verilerindeki eğilimleri analiz etmek ve tahmin etmek için değerli bir araçtır. Son veri noktalarına daha fazla ağırlık vererek, kalıpları tanımlamanıza ve en güncel bilgilere dayanarak bilinçli kararlar almanıza olanak tanır.

Python’daki EWM (Üstel Ağırlıklı Hareketli) işlevi, belirli bir değer dizisinin üstel ağırlıklı hareketli ortalamasını hesaplayan bir yöntemdir. Değerlere, en son veri noktalarına daha fazla ağırlık vererek, gecikme sürelerine göre farklı ağırlıklar atar. Bu, EWM fonksiyonunu özellikle son gözlemlerin daha fazla tahmin gücüne sahip olma eğiliminde olduğu zaman serisi verilerini analiz etmek için kullanışlı hale getirir.

EWM fonksiyonu, veri manipülasyonu ve analizi için güçlü bir araç olan Python’daki pandas kütüphanesinde uygulanmaktadır. Fonksiyon, ortalaması alınacak veri serisi ve ağırlıkların bozunma faktörünü belirleyen span dahil olmak üzere çeşitli parametreler alır. Daha küçük bir span değeri son gözlemlere daha fazla ağırlık verirken, daha büyük bir span değeri tüm gözlemlere eşit ağırlık verecektir.

Ayrıca Oku: SMS Ticaret Stratejisi Nedir? SMS Ticaretinin Kârınızı Nasıl Artırabileceğini Öğrenin

İşte Python’da EWM fonksiyonunun nasıl kullanılacağına dair bir örnek:

pandas as pdimport numpy as np# Örnek bir değer serisi oluşturdata = pd.Series([1, 2, 3, 4, 5])# Üstel ağırlıklı hareketli ortalamayı hesaplaewma = data.ewm(span=2).mean()# Sonucu görüntüleprint(ewma)` Bu örnekte, EWM fonksiyonu [1, 2, 3, 4, 5] değer serisine uygulanmıştır. Span parametresi 2 olarak ayarlanmıştır, bu da ağırlıkların önceki her değer için 0,5 katsayısıyla üstel olarak azaldığı anlamına gelir. Elde edilen üstel ağırlıklı hareketli ortalama çıktı olarak yazdırılır.

Python’daki EWM fonksiyonu zaman serisi verilerini analiz etmek için güçlü bir araçtır ve finansal tahmin, trend analizi ve anomali tespiti gibi çeşitli uygulamalarda kullanılabilir. Son gözlemlere daha fazla ağırlık vererek, daha doğru tahminlere ve verilerdeki altta yatan modellerin daha iyi anlaşılmasına olanak tanır.

EWM (Üstel Ağırlıklı Hareketli Ortalama) fonksiyonu, zaman serisi analizi ve tahmininde önemli bir araçtır. Daha yeni gözlemler daha yüksek ağırlığa ve daha eski gözlemler daha düşük ağırlığa sahip olacak şekilde bir dizi veri noktasının ağırlıklı ortalamasını hesaplamamızı sağlar. Bu da onu, aksi takdirde gürültü veya dalgalanmalarla gizlenebilecek verilerdeki eğilimleri ve kalıpları yakalamak için özellikle yararlı kılar.

EWM fonksiyonunun en önemli avantajlarından biri, göreceli önemlerine bağlı olarak farklı veri noktalarına farklı ağırlıklar atayabilmesidir. Bu, ilgili olma olasılığı daha yüksek olan ve mevcut eğilimi veya davranışı temsil eden son veri noktalarına daha fazla ağırlık verebileceğimiz anlamına gelir. Bu sayede daha doğru tahminler ve öngörüler yapabiliriz.

EWM fonksiyonu ayrıca rastgele varyasyonların veya aykırı değerlerin etkisini azaltarak verilerin yumuşatılmasına yardımcı olur. Son veri noktalarına daha yüksek ağırlıklar atayarak, fonksiyon genel eğilimi bozabilecek izole veya uç değerlere daha az önem verir. Bu da verilerdeki altta yatan kalıpların veya eğilimlerin belirlenmesini ve analiz edilmesini kolaylaştırır.

Ayrıca Oku: IFA İşletme Ücretini Keşfedin: Bilmeniz Gereken Her Şey

Ayrıca, EWM fonksiyonu, ağırlıkların zaman içinde üstel olarak azalma oranını kontrol eden yumuşatma parametresini ayarlamamıza olanak tanır. Bu parametreyi değiştirerek, fonksiyonun verilerdeki değişikliklere karşı duyarlılığını ayarlayabiliriz. Daha küçük bir yumuşatma parametresi son verilere daha fazla ağırlık verir ve fonksiyonu kısa vadeli değişimlere daha duyarlı hale getirirken, daha büyük bir yumuşatma parametresi daha eski verilere daha fazla ağırlık verir ve altta yatan eğilimin daha yumuşak bir tahminini sağlar.

Özetle, EWM fonksiyonu zaman serisi analizi ve tahmini için önemli bir araçtır çünkü verilerdeki eğilimleri ve kalıpları yakalamamıza, gürültü ve aykırı değerlerin etkisini azaltmamıza ve fonksiyonun verilerdeki değişikliklere duyarlılığını ayarlamamıza olanak tanır. Çeşitli alanlarda değerli bilgiler edinmemize ve doğru tahminler yapmamıza yardımcı olabilecek çok yönlü ve güçlü bir işlevdir.

| Avantajlar | Dezavantajlar |

|---|---|

| * Verilerdeki eğilimleri ve kalıpları yakalar |

EWM, Üstel Ağırlıklı Hareketli Ortalama anlamına gelir. Üstel olarak azalan ağırlıklara sahip bir zaman serisi veri kümesinin ortalamasını hesaplamak için kullanılan istatistiksel bir yöntemdir.

Python’da pandas kütüphanesini kullanarak EWM hesaplayabilirsiniz. Pandas kütüphanesi, EWM’yi hesaplamak için bir pandas DataFrame veya Serisine uygulayabileceğiniz ewm() fonksiyonunu sağlar.

Python’daki ewm() işlevi span, alpha, halflife ve com gibi çeşitli parametreler alır. Bu parametreler, EWM hesaplamasının ağırlık düşüşünü özelleştirmenize olanak tanır.

EWM ile basit hareketli ortalama (SMA) arasındaki temel fark, EWM’nin son veri noktalarına daha fazla ağırlık verirken, SMA’nın tüm veri noktalarına eşit ağırlık vermesidir. EWM, verilerdeki son değişikliklere daha duyarlıdır, bu da onu zaman içindeki eğilimleri veya değişiklikleri tespit etmek için uygun hale getirir.

Evet, matplotlib veya seaborn gibi kütüphaneleri kullanarak EWM’yi Python’da görselleştirebilirsiniz. Bu kütüphaneler, zaman içindeki eğilimi veya değişiklikleri görselleştirmek için EWM’yi orijinal verilerle birlikte çizmenize olanak tanır.

Python’da pandas kütüphanesini kullanarak EWM (Exponentially Weighted Moving) fonksiyonunu keşfedebilirsiniz. Pandas kütüphanesi, belirli bir zaman serisi verisi üzerinde üstel ağırlıklı hareketli ortalama hesaplamaları yapmanıza olanak tanıyan ewm() adlı yerleşik bir işlev sağlar. Bu fonksiyon, her bir veri noktasına atanan ağırlığı belirleyen span, decay ve alpha gibi parametreleri alır. ewm() fonksiyonunu kullanarak, Python’da bir zaman serisinin üstel ağırlıklı hareketli ortalamasını kolayca hesaplayabilirsiniz.

Python’daki EWM (Üstel Ağırlıklı Hareketli) işlevi, bir zaman serisinin üstel ağırlıklı hareketli ortalamasını hesaplamak için kullanılır. Üstel ağırlıklı hareketli ortalama, zaman serisi verilerini yumuşatmak için popüler bir yöntemdir ve finans, ekonomi ve sinyal işleme gibi çeşitli alanlarda yaygın olarak kullanılmaktadır. Python’daki EWM işlevini kullanarak, bir zaman serisinin ağırlıklı ortalamasını kolayca hesaplayabilirsiniz; bu, son veri noktalarına daha fazla ağırlık ve eski veri noktalarına daha az ağırlık atar. Bu, gürültüyü azaltmaya ve verilerdeki eğilimi vurgulamaya yardımcı olur.

Boğa Piyasası için En İyi Opsiyon Stratejileri Yatırım söz konusu olduğunda, kârı maksimize etmenin en etkili yollarından biri yükseliş opsiyonu …

Makaleyi Oku

Opsiyonlar Üzerindeki Rho Etkisini Anlamak Rho etkisi, opsiyon ticareti yaparken göz önünde bulundurulması gereken önemli bir faktördür. Rho, bir …

Makaleyi Oku

Demo ticareti gerçekçi mi? Ticaret dünyasında demo hesaplar, hem yeni başlayanlar hem de deneyimli tüccarlar için stratejilerini uygulamak ve gerçek …

Makaleyi Oku

Namibya Doları Rand’a Bağlı mı? Namibya doları, Afrika’nın güneybatısında yer alan bir ülke olan Namibya’nın resmi para birimidir. Bölgedeki diğer …

Makaleyi Oku

Yatırım uzmanı olmanın adımları nelerdir? Finans ve yatırım dünyasına ilgi duyuyor musunuz? Bir yatırım uzmanı olmayı mı hayal ediyorsunuz? Bu …

Makaleyi Oku

Forex İşlemi Yapmak İçin En İyi Yerler Forex ticareti son yıllarda giderek daha popüler hale geldi, çünkü giderek daha fazla insan yatırım yapmak ve …

Makaleyi Oku