Transfer Fiyatlandırması (TP), uluslararası vergilendirme ve iş stratejisinin önemli bir unsuru haline gelmiştir. Çok uluslu işletmeler faaliyetlerini sınır ötesine genişletmeye devam ettikçe, grup içi işlemlerin fiyatlarını belirlemek için doğru ve güvenilir bir çerçeveye duyulan ihtiyaç artmıştır. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), TP için küresel standartların geliştirilmesinde ön saflarda yer almıştır ve TP Kılavuz İlkeleri, emsallere uygun fiyatların belirlenmesinde kullanılan yöntemlere ilişkin kapsamlı bir rehber sunmaktadır.

İçindekiler

OECD TP Kılavuz İlkeleri, emsallere uygun fiyatların belirlenmesine yönelik beş ana yöntemin ana hatlarını çizmektedir: Karşılaştırılabilir Kontrolsüz Fiyat (CUP) yöntemi, Yeniden Satış Fiyatı (RPM) yöntemi, Maliyet Artı (CP) yöntemi, İşlemsel Net Marj (TNMM) yöntemi ve Kâr Bölüşümü yöntemi. Her yöntemin kendine özgü özellikleri vardır ve farklı işlem türleri ve sektörler için uygundur. Bu yöntemlerin anlaşılması, işletmelerin TP düzenlemelerine uyum sağlamaları ve transfer fiyatlandırması ihtilaflarından kaçınmaları için çok önemlidir.

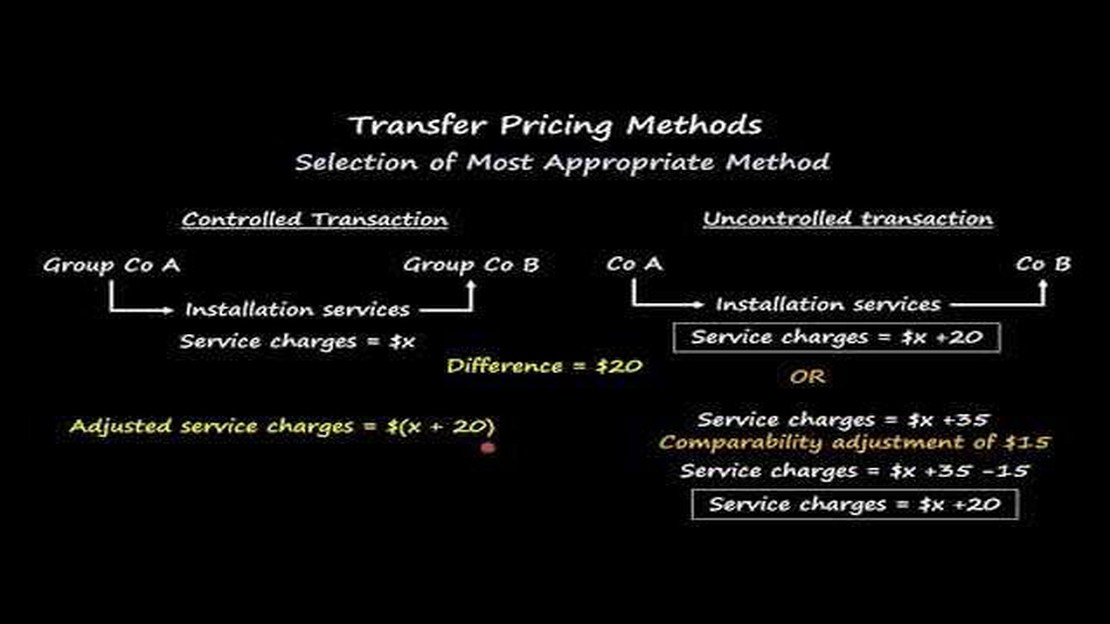

CUP yöntemi, kontrol edilen bir işlemin fiyatını bağımsız taraflar arasındaki benzer bir işlemin fiyatıyla karşılaştırır. Bu yöntem, yüksek derecede karşılaştırılabilirlik ve güvenilir verilerin mevcudiyetini gerektirir. RPM yöntemi ise mal veya hizmetlerin yeniden satış fiyatına odaklanır ve uygun bir brüt marj hesaplar. CP yöntemi, satıcı tarafından katlanılan maliyetlerin üzerine uygun bir kar payı ekleyerek emsallere uygun fiyatı belirler. TNMM yöntemi, kontrol edilen bir işlemde elde edilen net kar marjını, karşılaştırılabilir kontrol edilmeyen işlemlerin net kar marjı ile karşılaştırır. Son olarak, Kâr Bölüşümü yöntemi, kontrol edilen işlemlerin birleşik kârlarını her bir tarafın nispi katkılarına göre dağıtır.

İşletmeler, OECD TP yöntemlerini ve bunların uygulamalarını anlayarak, transfer fiyatlandırması uygulamalarının küresel standartlara uygun olmasını sağlayabilir ve çifte vergilendirme veya TP ayarlamaları riskini en aza indirebilir. Bu kapsamlı rehber, her bir yöntemi ayrıntılı olarak inceleyecek, işletmelerin karmaşık transfer fiyatlandırması dünyasında yollarını bulmalarına ve vergi planlama stratejilerini optimize etmelerine yardımcı olacak pratik örnekler ve içgörüler sağlayacaktır.

OECD TP nedir?

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) Transfer Fiyatlandırması Rehberi (TP Rehberi), çok uluslu gruplar içindeki sınır ötesi işlemlerin fiyatlandırılmasının belirlenmesinde vergi makamları ve çok uluslu işletmeler tarafından kullanılan uluslararası kabul görmüş bir çerçevedir. Transfer fiyatlandırması, mal satışı veya hizmet sunumu gibi ilişkili kuruluşlar arasındaki işlemlerin fiyatlandırılma şeklini ifade eder. OECD TP Kılavuz İlkeleri, transfer fiyatlandırmasının belirlenmesinde uluslararası standart olan emsallere uygunluk ilkesine ilişkin rehberlik sağlamaktadır.

Emsallere uygunluk ilkesi, ilişkili kuruluşlar arasındaki işlemlerin fiyatlandırılmasının, benzer koşullar altında bağımsız taraflar arasındaki işlemlerle karşılaştırılabilir olmasını gerektirir. Emsallere uygunluk ilkesinin amacı, ilişkili işletmelerin kârlarını suni olarak daha düşük vergi oranlarına sahip yargı bölgelerine kaydırmamalarını ve üstlendikleri ekonomik faaliyetlere uygun olarak adil kâr payları üzerinden vergi ödemelerini sağlamaktır.

OECD TP Kılavuz İlkeleri yasal olarak bağlayıcı olmamakla birlikte, transfer fiyatlandırmasının belirlenmesinde esas alınmak üzere dünya çapında ülkeler tarafından yaygın olarak benimsenmiştir. Kılavuz, vergi idarelerinin transfer fiyatlandırması düzenlemelerini değerlendirmelerinin yanı sıra çok uluslu işletmelerin uygun transfer fiyatlandırması politikaları ve belgeleri oluşturmaları için bir çerçeve sağlamaktadır.

OECD TP Rehberi, emsallere uygun fiyatların belirlenmesinde kullanılabilecek beş farklı transfer fiyatlandırması yönteminden oluşmaktadır. Bu yöntemler arasında Karşılaştırılabilir Kontrolsüz Fiyat Yöntemi (CUP), Yeniden Satış Fiyatı Yöntemi (RPM), Maliyet Artı Yöntemi (CPM), İşlemsel Net Marj Yöntemi (TNMM) ve Kâr Bölüşüm Yöntemi (PSM) yer almaktadır. Her yöntemin kendine özgü uygulanabilirliği ve gereklilikleri vardır ve yöntem seçimi kontrol edilen işlemin niteliğine ve güvenilir verilerin mevcudiyetine dayanmalıdır.

Genel olarak, OECD TP Kılavuz İlkeleri, transfer fiyatlandırmasına tutarlı ve şeffaf bir yaklaşımın teşvik edilmesinde ve çifte vergilendirme ve vergiden kaçınma riskinin azaltılmasında önemli bir rol oynamaktadır. Kılavuz ilkeler, emsallere uygun fiyatların belirlenmesi için ortak bir çerçeve sağlayarak, çok uluslu işletmeler için daha eşit bir oyun alanına katkıda bulunmakta ve vergi sonuçlarının işlemlerin ekonomik özüyle uyumlu olmasını sağlamaya yardımcı olmaktadır.

OECD TP Yöntemlerini Anlamanın Faydaları

OECD TP Yöntemlerinin anlaşılması, hem çok uluslu işletmeler (ÇUŞ) hem de vergi idareleri için çeşitli faydalar sağlayabilir. Bu faydalar şunları içerir:

OECD TP Yöntemlerini anlayarak, çok uluslu şirketler transfer fiyatlandırması politikalarının ve uygulamalarının uluslararası standartlara uygun olmasını sağlayabilirler. Bu, maliyetli denetimlerden, cezalardan ve vergi makamlarıyla olan anlaşmazlıklardan kaçınmalarına yardımcı olabilir.

OECD TP Yöntemleri hakkında bilgi sahibi olmak, çok uluslu şirketlerin transfer fiyatlandırması risklerini daha etkin bir şekilde belirlemelerine ve yönetmelerine yardımcı olabilir. Bu da çifte vergilendirme riskinin azalmasına ve vergi denetimleri sırasında transfer fiyatlandırması pozisyonlarının daha iyi savunulabilmesine yol açabilir.

Optimize Vergi Planlaması

Çeşitli OECD TP Yöntemlerinin anlaşılması, çok uluslu şirketlerin yalnızca uluslararası standartlarla uyumlu değil, aynı zamanda vergi açısından verimli vergi planlama stratejileri geliştirmelerine olanak tanır. Bu, vergi yükümlülüklerinin azalması ve grup için kârın artmasıyla sonuçlanabilir.

Hem ÇUŞ’lar hem de vergi idareleri OECD TP Yöntemleri hakkında güçlü bir anlayışa sahip olduğunda, iki taraf arasında daha iyi işbirliği ve iletişim sağlanır. Bu da transfer fiyatlandırması uyuşmazlıklarının daha etkin bir şekilde çözülmesine ve dava riskinin azalmasına yol açabilir.

OECD TP Yöntemlerini etkin bir şekilde anlayarak ve uygulayarak, çok uluslu şirketler küresel pazardaki rekabet güçlerini artırabilirler. Çünkü müşterilere, yatırımcılara ve düzenleyicilere transfer fiyatlandırması politikalarının şeffaf, adil ve uluslararası en iyi uygulamalarla uyumlu olduğunu gösterebilirler.

Genel olarak, OECD TP Yöntemlerini anlamak, çok uluslu şirketler ve vergi idareleri için transfer fiyatlandırmasının karmaşık ortamında gezinmek için çok önemlidir. Uyumluluğun sağlanmasına, vergi risklerinin azaltılmasına, vergi planlamasının optimize edilmesine, işbirliğinin geliştirilmesine ve rekabet gücünün artırılmasına yardımcı olur. Bu nedenle, bu yöntemlerin anlaşılmasına yatırım yapmak, sınır ötesi işlemlerde bulunan tüm şirketler için hayati önem taşımaktadır.

SSS:

OECD TP Yöntemleri nedir?

OECD TP Yöntemleri, Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) tarafından ülkelerin vergi amaçlı transfer fiyatlarını belirlemelerine yardımcı olmak için sağlanan kılavuzlardır. Bu yöntemler, transfer fiyatlandırmasının farklı yetki alanlarında adil ve tutarlı bir şekilde yürütülmesini sağlamaya yardımcı olur.

OECD TP Yöntemleri neden önemlidir?

OECD TP Yöntemleri, transfer fiyatlarının belirlenmesine yönelik standart bir çerçeve sağladıkları için önemlidir. Bu, çok uluslu şirketlerin, baz erozyonu ve kâr paylaşımı (BEPS) olarak bilinen, kârlarını yapay olarak düşük vergili yargı bölgelerine kaydırmalarını önlemeye yardımcı olur. Ülkeler, OECD TP Yöntemlerini kullanarak transfer fiyatlarının işlemlerin ekonomik gerçekliğini yansıtmasını sağlayabilirler.

Kaç tane OECD TP Yöntemi vardır?

OECD Çok Uluslu Şirketler ve Vergi İdareleri için Transfer Fiyatlandırması Kılavuzunda ana hatlarıyla belirtilen beş ana OECD TP Yöntemi vardır. Bu yöntemler Karşılaştırılabilir Kontrolsüz Fiyat Yöntemi (CUP), Yeniden Satış Fiyatı Yöntemi (RPM), Maliyet Artı Yöntemi (CPM), İşlemsel Net Marj Yöntemi (TNMM) ve Kâr Bölüşüm Yöntemidir (PSM).

OECD TP Yöntemleri nasıl çalışır?

OECD TP Yöntemleri, çok uluslu şirketler tarafından belirlenen transfer fiyatlarını, benzer koşullarda ilişkisiz taraflar arasında kararlaştırılmış olabilecek fiyatlarla karşılaştırarak çalışır. Her bir yöntem, işlemde yer alan her bir tarafın yerine getirdiği işlevleri, üstlendiği riskleri ve kullandığı varlıkları dikkate alarak, emsallere uygun fiyatların belirlenmesine yönelik kendine özgü yaklaşım ve kriterlere sahiptir. Yöntemin seçimi, verilerin mevcudiyetine ve güvenilirliğine bağlıdır.

Fiyat hareketli ortalamayı geçtiğinde ne olur? Fiyat hareketlerinin hareketli ortalamalarla nasıl ilişkili olduğunu anlamak, başarılı ticaret için çok …