Hangi zaman dilimi 50 EMA için en iyisidir? | Uzman Analizi

EMA 50 Göstergesi için En İyi Zaman Çerçevesini Seçme Ticarette teknik analiz söz konusu olduğunda, zaman çerçevesi seçimi çok önemlidir. Yatırımcılar …

Makaleyi Oku

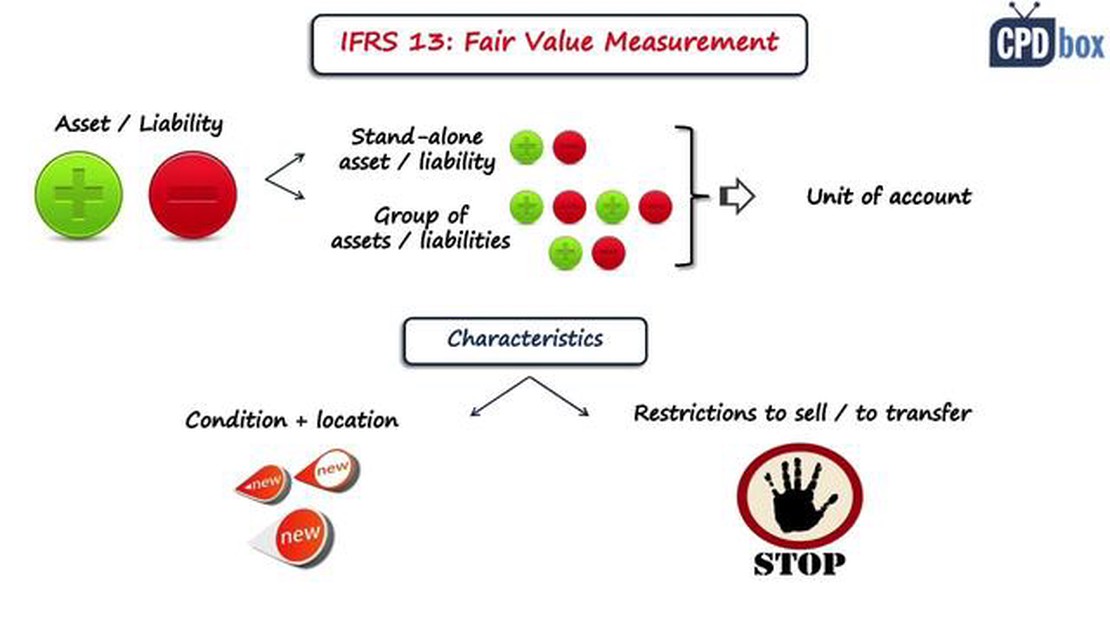

Günümüzün küresel ekonomisinde, finansal raporlama iş operasyonlarının kritik bir yönüdür. Şirketlerin sınırlar ötesinde tutarlı, doğru ve şeffaf finansal bilgiler sunması esastır. Bu amaca ulaşmak için Uluslararası Finansal Raporlama Standartları (UFRS) geliştirilmiş ve uygulanmıştır. UFRS çerçevesindeki kilit standartlardan biri UFRS 13 - Gerçeğe Uygun Değer Ölçümüdür.

UFRS 13, piyasa katılımcıları arasında ölçüm tarihinde olağan bir işlemde, bir varlığın satışından elde edilecek veya bir borcun devrinde ödenecek fiyat olan gerçeğe uygun değerin nasıl tanımlanacağı ve ölçüleceğine ilişkin ilke ve rehberlik sağlar. Bu standart finansal ve finansal olmayan varlık ve yükümlülükler için geçerli olup, çeşitli değerleme tekniklerini ve açıklamaları da ele almaktadır.

Finansal raporlama alanında tanınmış bir uzman olan John Smith, “Bu standardın amacı, farklı piyasalar ve sektörler arasında gerçeğe uygun değer ölçümleri ve açıklamalarında tutarlılığı ve karşılaştırılabilirliği artırmaktır “* diyor.

UFRS 13’ün uygulanması, şirketlerin finansallarını ortak bir dil ve şeffaf değerleme yöntemleri kullanarak raporlamalarını sağlamaktadır. Bu da yatırımcıların, hissedarların ve diğer finansal bilgi kullanıcılarının daha bilinçli kararlar almalarına ve bir şirketin varlık ve yükümlülüklerinin gerçek değerini anlamalarına olanak tanır. Ayrıca uluslararası tutarlılığı teşvik ederek çok uluslu şirketlerin küresel olarak faaliyet göstermesini ve yatırımcıları çekmesini kolaylaştırır.

UFRS 13 veya Uluslararası Finansal Raporlama Standardı 13, finansal araçlar için gerçeğe uygun değerin nasıl ölçüleceği ve açıklanacağı konusunda rehberlik sağlayan küresel bir muhasebe standardıdır. Uluslararası Muhasebe Standartları Kurulu (IASB) tarafından finansal raporlamada tutarlılığı ve karşılaştırılabilirliği artırmak amacıyla yayımlanmıştır.

Standart, gerçeğe uygun değeri, ölçüm tarihinde piyasa katılımcıları arasında düzenli bir işlemde bir varlığın satılması için elde edilecek veya bir borcun devredilmesi için ödenecek fiyat olarak tanımlar. Gerçeğe uygun değerin belirlenmesine iliĢkin bir çerçeve oluĢturmakta ve finansal tablo kullanıcılarının gerçeğe uygun değer ölçümlerinin iĢletmenin finansal durumu ve performansı üzerindeki etkilerini anlamalarına yardımcı olmak için geliĢtirilmiĢ açıklamalar sunmaktadır.

UFRS 13, borsada işlem gören şirketler, finansal kuruluşlar ve finansal araç sağlayan diğer kuruluşlar dahil olmak üzere UFRS’ye uygun olarak finansal tablo hazırlayan tüm işletmeler için geçerlidir.

UFRS 13’ün temel prensipleri şunlardır

Ayrıca Oku: Marjin Ticareti Daha Karlı mı? Artıları ve Eksileri Keşfetmek3. Gerçeğe uygun değer hiyerarşisi, gerçeğe uygun değer ölçümünde kullanılan girdileri, Seviye 1 en güvenilir ve Seviye 3 en az güvenilir olmak üzere üç seviyeye ayırır. 4. Açıklamalar, gerçeğe uygun değer ölçümlerinin niteliği, güvenilirlik düzeyi ve işletmenin finansal tabloları üzerindeki etkisi hakkında bilgi sağlamak için gereklidir.

UFRS 13’te belirtilen kurallara uyarak, işletmeler şeffaf ve tutarlı gerçeğe uygun değer ölçümleri sağlayabilir ve finansal bilgilerin kalitesini ve karşılaştırılabilirliğini artırabilir. Bu da yatırımcıların, kreditörlerin ve diğer paydaşların doğru ve güvenilir finansal tablolara dayanarak bilinçli kararlar almasını sağlar.

Uluslararası Finansal Raporlama Standardı olarak da bilinen UFRS 13, gerçeğe uygun değer ölçümüne ilişkin rehberlik sağlar. Gerçeğe uygun değer ölçümü için gerekli ilke ve gerekliliklerin yanı sıra açıklamaları da belirler.

Ayrıca Oku: Çoklu Grafiklerde Gövde Hareketli Ortalamasını Anlamak: Nasıl Çalışır ve Faydaları

UFRS 13 söz konusu olduğunda anlaşılması önemli olan birkaç anahtar kavram vardır. Bu kavramlar şunlardır:

Bu anahtar kavramlar UFRS 13’ün ilkelerinin anlaşılması ve uygulanması için temel oluşturur. İşletmeler bu kavramları takip ederek gerçeğe uygun değer ölçümlerinin tutarlı, güvenilir ve ilgili olmasını sağlayabilirler.

UFRS 13, gerçeğe uygun değerin nasıl ölçüleceği ve açıklanacağı konusunda rehberlik sağlayan bir finansal raporlama standardıdır. Önemli olmasının nedeni, gerçeğe uygun değerin finans sektöründe kilit bir kavram olması ve varlık ve yükümlülüklerin değerlemesini etkilemesidir.

UFRS 13’ün ana hatları gerçeğe uygun değerin tanımlanmasını, gerçeğe uygun değerin ölçümü için bir çerçeve sağlanmasını ve gerçeğe uygun değer ölçümleri için açıklama gerekliliklerinin belirlenmesini içermektedir.

UFRS 13 gerçeğe uygun değeri, piyasa katılımcıları arasında ölçüm tarihinde olağan bir işlemde, bir varlığın satışı için elde edilecek veya bir borcun devri için ödenecek fiyat olarak tanımlar.

UFRS 13’ün uygulanmasındaki zorluklardan bazıları, kullanılacak uygun değerleme tekniklerinin belirlenmesi, gerçeğe uygun değerlerin hesaplanması için gerekli verilerin toplanması ve gerçeğe uygun değer ölçümlerinin doğruluğunun ve güvenilirliğinin sağlanmasıdır.

UFRS 13, işletmelerin kullanılan teknikler ve girdiler, gerçeğe uygun değer hiyerarşisinin seviyesi ve önemli gözlemlenemeyen girdiler de dahil olmak üzere gerçeğe uygun değer ölçümleri hakkında bilgi açıklamasını gerektirir.

UFRS 13, varlık ve yükümlülüklerin gerçeğe uygun değerinin nasıl ölçüleceğine ilişkin rehberlik sağlayan bir Uluslararası Finansal Raporlama Standardıdır. Gerçeğe uygun değerin belirlenmesi için bir çerçeve ortaya koyar, gerçeğe uygun değeri tanımlar ve finansal tablolarda gerçeğe uygun değerden ölçülmesi gereken tüm varlık ve yükümlülükler için geçerlidir.

EMA 50 Göstergesi için En İyi Zaman Çerçevesini Seçme Ticarette teknik analiz söz konusu olduğunda, zaman çerçevesi seçimi çok önemlidir. Yatırımcılar …

Makaleyi Oku

Döviz Opsiyonları Ticareti: Kapsamlı Bir Kılavuz Döviz opsiyonları ticareti, yatırımcıların döviz kurlarındaki değişikliklerden spekülasyon yapmaları …

Makaleyi Oku

CMD ticareti nedir? Emtia ticareti küresel ekonomide çok önemli bir rol oynamaktadır ve emtia ticaretinin en popüler biçimlerinden biri CMD (Emtia) …

Makaleyi Oku

Ücretsiz Ticarete Başlayın: Bu Mümkün mü? Ticaret uzun zamandır gelir elde etmenin ve servet oluşturmanın kazançlı bir yolu olarak görülüyor. Ancak, …

Makaleyi Oku

Hisse senedi ticareti kazançlı bir kariyer seçimi mi? Hisse senedi ticareti, borsada hisse senedi alıp satmayı içeren hızlı tempolu ve dinamik bir …

Makaleyi Oku

Forex Ticaretinde En Doğru Grafik Modeli Forex piyasasında alım satım söz konusu olduğunda, grafik desenleri gelecekteki fiyat hareketlerini tahmin …

Makaleyi Oku