Zaman Serisi Analizinde Basit Hareketli Ortalamayı Anlamak | [Web Siteniz]

Zaman Serisi Analizinde Basit Hareketli Ortalamayı Anlamak Zaman serisi verilerini analiz ederken, bilinçli kararlar almak için eğilimleri ve …

Makaleyi Oku

Sabit mevduat (FD) hesapları Malezya’da popüler bir yatırım seçeneğidir. Tasarruflarınızı belirli bir süre boyunca büyütmek için güvenli ve öngörülebilir bir yol sunarlar. İster gelecek için tasarruf yapmak isteyen genç bir profesyonel ister istikrarlı getiri arayan bir emekli olun, mevcut FD oranlarını anlamak bilinçli yatırım kararları vermek için çok önemlidir.

Şu an itibariyle Malezya’daki FD oranları banka, mevduat miktarı ve yatırım süresi gibi çeşitli faktörlere bağlı olarak değişmektedir. Genel olarak, vade ne kadar uzunsa ve mevduat miktarı ne kadar yüksekse, faiz oranları da o kadar yüksek olma eğilimindedir. Finansal hedeflerinize uygun olanı bulmak için farklı bankalar tarafından sunulan oranları karşılaştırmak önemlidir.

Malezya’daki birçok banka, yeni müşterileri çekmek veya mevcut müşterileri daha fazla yatırım yapmaya teşvik etmek için promosyon oranları sunar. Bu oranlar standart oranlardan daha yüksek olabilir ve genellikle sınırlı bir süre için geçerlidir. Yatırımınızdan daha iyi getiri sağlayabilecekleri için bu promosyonları takip etmeniz tavsiye edilir.

Faiz oranına ek olarak, minimum depozito gereksinimi, erken para çekme cezaları ve hesabın esnekliği gibi diğer faktörleri de göz önünde bulundurmak önemlidir. Bazı bankalar daha yüksek oranlar sunabilir ancak daha büyük bir başlangıç depozitosu gerektirebilir veya katı para çekme kısıtlamaları uygulayabilir. Bir FD hesabı açmadan önce hüküm ve koşulları dikkatlice okumak önemlidir.

Pro ipucu: Yatırımınızın potansiyel getirisini tahmin etmek için bir sabit mevduat hesaplayıcısı kullanmayı düşünün. Bu şekilde, finansal hedeflerinize ve risk toleransınıza göre bilinçli bir karar verebilirsiniz.

Genel olarak, sabit bir mevduat hesabına yatırım yapmayı planlıyorsanız Malezya’daki mevcut FD oranlarını takip etmek çok önemlidir. Oranları karşılaştırarak, hüküm ve koşulları göz önünde bulundurarak ve hesap makinesi gibi araçları kullanarak yatırımınızdan en iyi şekilde yararlanabilir ve finansal hedeflerinize ulaşabilirsiniz.

Malezya’daki sabit mevduat (FD) oranları, birikimlerini artırmak isteyen bireyler için popüler bir yatırım seçeneğidir. FD oranları bankalar ve finans kurumları tarafından sunulur ve piyasa koşulları, faiz oranları ve mevduat süresi gibi çeşitli faktörlere göre belirlenir.

Güncel tarih] itibariyle Malezya’daki FD oranları yıllık [en düşük oran] ile [en yüksek oran] arasında değişmektedir. Bu oranlar bankadan bankaya küçük farklılıklar gösterebilir, bu nedenle karar vermeden önce farklı kurumlar tarafından sunulan oranları karşılaştırmak önemlidir.

FD oranları genellikle daha uzun mevduat süreleri için daha yüksektir. Örneğin, 12 aylık bir FD, 3 aylık veya 6 aylık bir FD’ye kıyasla daha yüksek bir faiz oranı sunabilir. FD’nizin süresini seçerken finansal hedeflerinizi ve likidite ihtiyaçlarınızı göz önünde bulundurmanız önemlidir.

Malezya’daki çoğu banka, normal tasarruf hesabı oranlarından daha yüksek FD oranları sunarak, tasarruflarından daha yüksek getiri elde etmek isteyen bireyler için cazip bir seçenek haline getirmektedir. Ancak, FD’lerin sabit bir vadeye sahip olduğunu ve fonların vade tarihinden önce çekilmesinin cezalara veya faiz kaybına neden olabileceğini unutmamak önemlidir.

Malezya’daki en iyi FD oranlarını bulmak için, farklı bankalar tarafından sunulan oranları araştırmanız ve karşılaştırmanız önerilir. Birçok banka, bireylerin FD’lerinin miktarına ve süresine bağlı olarak potansiyel getirilerini hesaplamalarına olanak tanıyan çevrimiçi hesap makinelerine sahiptir.

Sonuç olarak, Malezya’daki FD oranları bireylere tasarruflarını büyütmek için güvenli ve güvenilir bir yatırım seçeneği sunmaktadır. Bir FD seçmeden önce faiz oranları, vade ve likidite ihtiyaçları gibi faktörleri göz önünde bulundurmak önemlidir. Kapsamlı bir araştırma yapmak ve farklı bankalar tarafından sunulan oranları karşılaştırmak, bireylerin bilinçli bir karar vermelerine ve getirilerini en üst düzeye çıkarmalarına yardımcı olabilir.

Sabit Mevduat (FD) oranları, belirli bir süre için sabit mevduat hesabına yatırılan paraya bankalar tarafından sunulan faiz oranlarıdır. Sabit mevduat, garantili bir getiri elde ederken para biriktirmek için güvenli ve emniyetli bir yol sağladığından Malezya’da popüler bir yatırım seçeneğidir.

Sabit mevduatlarda sunulan faiz oranları, mevduat miktarı, mevduatın süresi ve mevduatı sunan banka gibi çeşitli faktörlere bağlı olarak değişir. Genel olarak, mevduat tutarı ne kadar yüksek ve mevduat süresi ne kadar uzun olursa, banka tarafından sunulan faiz oranı da o kadar yüksek olur.

Sabit mevduat oranları genellikle mevduattan kazanılan yıllık faizi temsil eden yıllık yüzde oranı (APR) olarak belirtilir. Faiz genellikle mevduat vadesinin sonunda ödenir, ancak bazı bankalar aylık veya üç aylık faiz ödemeleri de sunabilir.

FD oranları genellikle kademelidir, yani farklı mevduat tutarları için farklı faiz oranları sunulur. Örneğin, bir banka 100.000 RM’nin üzerindeki mevduatlar için 100.000 RM’nin altındaki mevduatlara kıyasla daha yüksek bir faiz oranı sunabilir. Yatırımınızdan en iyi getiriyi elde ettiğinizden emin olmak için farklı bankalar tarafından sunulan faiz oranlarını dikkatlice karşılaştırmanız önemlidir.

Ayrıca Oku: En İyi MACD Gösterge Kombinasyonunu Bulmak İçin Nihai Kılavuz

Sabit mevduat oranları, merkez bankası tarafından belirlenen gösterge faiz oranları, piyasa koşulları ve bankalar arasındaki rekabet dahil olmak üzere çeşitli faktörlerden etkilenir. Bu faktörlerdeki değişiklikler sabit mevduat oranlarında dalgalanmalara yol açabilir.

Bir sabit mevduat hesabı açmadan önce, erken para çekme cezaları veya ek para yatırma sınırlamaları gibi hesabın hüküm ve koşullarını göz önünde bulundurmak önemlidir. Ayrıca, farklı bankalar tarafından sunulan faiz oranlarını karşılaştırmanız ve sabit mevduatın finansal hedefleriniz için doğru yatırım seçeneği olup olmadığını değerlendirmeniz tavsiye edilir.

Malezya’daki sabit mevduat (FD) oranları çeşitli faktörlerden etkilenmektedir. Bu faktörler yatırımınızdan elde edebileceğiniz getirileri etkiler ve FD ürünlerinin çekiciliğini belirler. Malezya’daki FD oranlarını etkileyen bazı temel hususlar aşağıda verilmiştir:

1. Para Politikası

Malezya Merkez Bankası Bank Negara Malaysia (BNM), FD oranlarının belirlenmesinde çok önemli bir rol oynamaktadır. BNM, ülkedeki faiz oranları için bir ölçüt görevi gören Gecelik Politika Oranını (OPR) belirler. OPR düşürüldüğünde, bankalar borçlulara borç verme ve mevduat oranlarını düşürdükleri için FD oranları da düşme eğilimindedir.

2. Enflasyon

Ayrıca Oku: Hindistan'da Borsada İşlem Yapma Yöntemleri

Enflasyon, FD oranlarını etkileyen bir diğer kritik faktördür. Enflasyon yüksek olduğunda, paranızın satın alma gücü zaman içinde azalır. Bu kaybı telafi etmek için bankalar, enflasyonu hesaba katmak ve mevduat sahiplerine makul bir getiri sağlamak için daha yüksek FD oranları sunma eğilimindedir.

3. Ekonomik Koşullar

Malezya’daki genel ekonomik koşullar FD oranlarını etkilemektedir. Ekonomik büyüme ve istikrar dönemlerinde, bireylerin ve işletmelerin FD’lere daha az ihtiyaç duyması nedeniyle FD oranları daha düşük olabilir. Tersine, ekonomik gerileme dönemlerinde bankalar mevduat çekmek ve sermaye rezervlerini artırmak için FD oranlarını yükseltebilir.

4. Bankacılık Sisteminde Likidite

Bankacılık sistemindeki fon mevcudiyeti FD oranlarını etkiler. Eğer bankalar likidite sıkıntısı yaşıyorsa, müşterileri fonlarını yatırmaya teşvik etmek için daha yüksek FD oranları sunabilirler. Tersine, bankalar bol likiditeye sahip olduğunda, FD oranları daha düşük olabilir.

5. Bankalar Arasındaki Rekabet

Bankalar arasındaki rekabet de FD oranlarını etkileyebilir. Bankalar mevduat için rekabet ettiklerinde, müşterileri çekmek için oranlarını artırabilirler. Birden fazla banka daha iyi yatırım getirisi sunmaya çalıştığından bu durum daha yüksek FD oranlarıyla sonuçlanabilir.

FD oranlarının bankalar arasında değişebileceğini ve periyodik olarak değişebileceğini akılda tutmak önemlidir. Malezya’da bir FD yatırım kararı vermeden önce farklı bankalar tarafından sunulan oranları karşılaştırmanız ve yukarıda belirtilen faktörleri göz önünde bulundurmanız önerilir.

Sabit mevduat (FD) oranları, Malezya’daki bankalar tarafından belirli bir süre için para yatırmak için sunulan faiz oranlarını ifade eder. Bu oranlar bankalar tarafından belirlenir ve yatırılan miktar, mevduatın süresi ve bankanın kendi politikası gibi çeşitli faktörlere bağlı olarak değişebilir.

Malezya’daki FD oranlarını karşılaştırmak için farklı bankaların web sitelerini ziyaret edebilir ve mevcut oranlarını kontrol edebilirsiniz. Çoğu banka, mevduatınızın süresi ve miktarına bağlı olarak kazanılan faizi hesaplamanıza yardımcı olacak çevrimiçi bir hesap makinesi sağlar. Malezya’daki çeşitli bankalar tarafından sunulan FD oranlarının kapsamlı bir listesini sağlayan finansal karşılaştırma web sitelerini de ziyaret edebilirsiniz.

Malezya’da sabit bir mevduat için minimum mevduat tutarı bankadan bankaya değişir. Genel olarak, minimum depozito tutarı 1.000 RM ila 5.000 RM civarındadır. Ancak bazı bankalar, özellikle daha uzun süreli mevduatlar için daha yüksek bir minimum mevduat tutarı talep edebilir.

Evet, sabit mevduatınızı vade süresinden önce çekebilirsiniz. Ancak, vade tarihinden önce çekerseniz tam faiz kazanamayabilirsiniz. Sabit mevduatınızı kararlaştırılan süreden önce çekerseniz bankalar ceza uygulayabilir veya faiz oranını düşürebilir.

Malezya’daki sabit mevduatlar, Perbadanan Insurans Deposit Malaysia (PIDM) tarafından korundukları için genellikle güvenli kabul edilirler. PIDM, bir bankanın iflası durumunda mevduat sahiplerine koruma sağlayan bir devlet kurumudur. Her mevduat sahibi banka başına 250.000 RM’ye kadar korunmaktadır. Her zaman saygın bankaları seçmeniz ve sabit mevduat yapmadan önce PIDM kapsamında olup olmadıklarını kontrol etmeniz önerilir.

Sabit mevduat oranları, bankalar tarafından müşterilerin sabit mevduat hesapları için sunulan faiz oranlarını ifade eder. Bu, bankanın yatırdığınız paraya belirli bir süre için size faiz ödediği orandır.

Malezya’da sabit mevduat oranları, geçerli faiz oranları, piyasa rekabeti ve bankanın kendi mali politikası gibi çeşitli faktörlere göre belirlenir. Genellikle bankalar daha uzun mevduat vadeleri ve daha büyük mevduat tutarları için daha yüksek faiz oranları sunar.

Zaman Serisi Analizinde Basit Hareketli Ortalamayı Anlamak Zaman serisi verilerini analiz ederken, bilinçli kararlar almak için eğilimleri ve …

Makaleyi Oku

Bir opsiyonu kullanırsam ne olur? Bir opsiyonu kullanmak, dayanak varlığı kullanım fiyatı olarak bilinen belirli bir fiyattan alma veya satma …

Makaleyi Oku

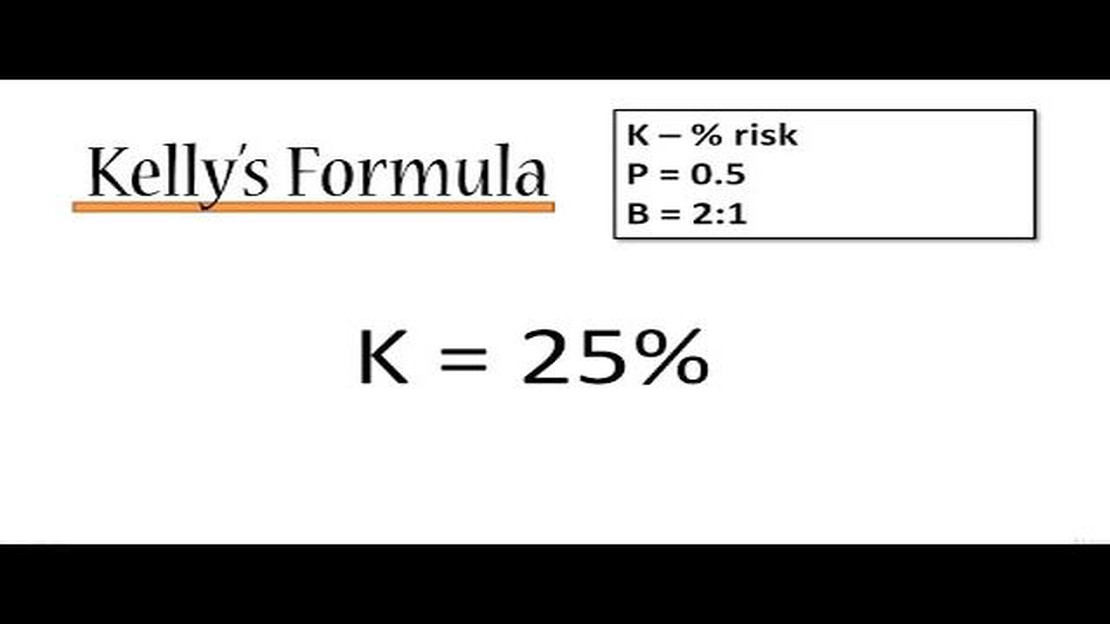

Kelly Formülünü Anlamak: Nasıl Çalışır ve Nasıl Uygulanır Kelly Formülü finansal karar verme sürecinde yaygın olarak kullanılan matematiksel bir …

Makaleyi Oku

ABD vatandaşları forex ticareti yapabilir mi? Döviz veya forex ticareti, dünyanın dört bir yanındaki bireyler için popüler bir yatırım seçeneğidir. …

Makaleyi Oku

3 Yaygın Riskten Korunma Stratejisi: Kapsamlı Bir Kılavuz Riskten korunma, yatırımcılar ve işletmeler tarafından potansiyel kayıpları azaltmak veya …

Makaleyi Oku

AA Hisse Senedi: Sektör Sınıflandırması Açıklandı Hisse senetlerine yatırım yaparken, belirli bir hisse senedinin ait olduğu sektörü anlamak …

Makaleyi Oku