Varantları Hisse Senedi Opsiyonlarından Ayırt Etmek: Temel Farklılıkları Anlamak

Varantlar ve Hisse Senedi Opsiyonları: Farkı Anlamak Varantlar ve hisse senedi opsiyonları, sahibine belirli bir varlığı belirli bir süre içinde …

Makaleyi Oku

Kelly Formülü finansal karar verme sürecinde yaygın olarak kullanılan matematiksel bir formüldür. Ünlü bir matematikçi ve bilim adamı olan John L. Kelly Jr. tarafından 1950’lerde geliştirilmiştir. Formül, uzun vadeli büyümeyi en üst düzeye çıkarmak ve riski en aza indirmek için kaynakların veya sermayenin optimum tahsisini belirlemek için kullanılır.

Basit bir ifadeyle, Kelly Formülü, başarı olasılığı ve potansiyel getiriye dayalı olarak, bir bireyin servetinin belirli bir yatırım veya sonuca yatırılması gereken yüzdesini hesaplar. Bu formül, profesyonel kumarbazlar, yatırımcılar ve tüccarlar tarafından sağlam finansal kararlar almak için yaygın olarak benimsenmiştir.

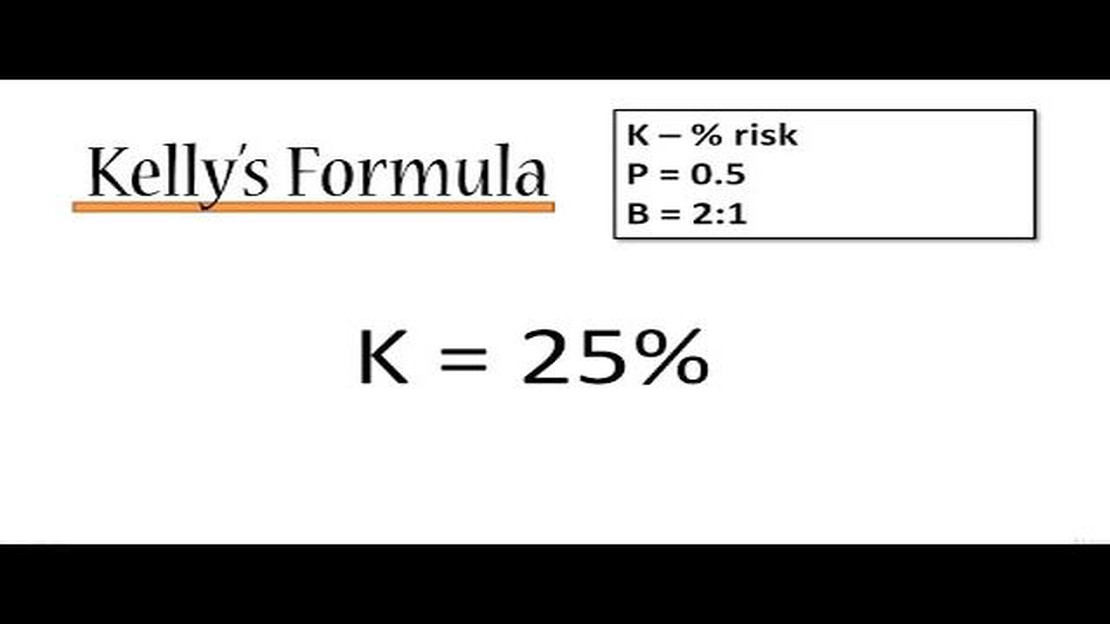

** Formülün kendisi şu şekilde ifade edilebilir: f = (bp - q) / b**

Nerede:

f mevcut sermayenin bahse girecek kısmıdır,

*Kelly Formülünü kullanarak, bireyler ve kuruluşlar potansiyel getiriyi ve ilgili riskleri göz önünde bulundurarak belirli bir yatırım için en uygun pozisyon büyüklüğünü hesaplayabilirler. Bu, kârı maksimize etme ve potansiyel kayıpları sınırlama arasındaki hassas dengenin sağlanmasına yardımcı olur.

Bununla birlikte, Kelly Formülünün olasılıklar ve getiriler hakkında mükemmel bilgi sahibi olunduğunu varsaydığını ve bunun gerçek dünya senaryolarında çoğu zaman mümkün olmadığını unutmamak önemlidir. Bu nedenle, formülü uygularken muhafazakar tahminler kullanmak ve dikkatli olmak çok önemlidir.

Sonuç olarak, Kelly Formülü finansal karar almada güçlü bir araçtır ve bireylerin ve kuruluşların bilinçli ve rasyonel seçimler yapmasını sağlar. Bu formülü ve sonuçlarını anlamak, kişinin kaynakları tahsis etme ve riskleri etkili bir şekilde yönetme becerisini büyük ölçüde artırabilir ve sonuçta daha iyi yatırım sonuçlarına yol açabilir.

Kelly Formülü, bir finansal fırsata yatırılacak en uygun para miktarını belirlemek için bir çerçeve sağlayan matematiksel bir formüldür. John L. Kelly, Jr. tarafından 1950’lerde geliştirilmiştir ve finans alanında yaygın olarak kullanılmaktadır.

Formül, farklı sonuçlara ulaşma olasılığını ve bu sonuçların potansiyel getirilerini dikkate alır. Risk ve ödül arasındaki dengeyi ölçerek yatırımcıların bilinçli kararlar almasına yardımcı olur.

Kelly Formülünün Temel Bileşenleri

Kelly’nin Formülünün üç temel bileşeni vardır:

Optimal Yatırım Yüzdesinin Hesaplanması

Kelly Formülü, bu üç bileşeni bir araya getirerek en uygun yatırım yüzdesini hesaplar. Formül aşağıdaki gibidir:

f = (bp - q) / b

Burada:

Ayrıca Oku: NZD için 1 AUD ne kadar? - Döviz Kurları

f optimal yatırım yüzdesidir. b karlılıktır. p kazanma olasılığıdır. q kayıp olasılığıdır.

Hesaplamanın sonucu, yatırımcıya sermayesinin fırsata tahsis edilmesi gereken yüzdesini sağlar. Bu yüzde, en uygun risk ve ödül dengesini gösterir.

Ayrıca Oku: MetaTrader 4'ün MetaTrader 5'ten daha iyi olmasının 5 nedeni

Sınırlamalar ve Dikkat Edilmesi Gerekenler

Kelly Formülü karar verme sürecinde değerli bilgiler sağlayabilse de sınırlamalarını göz önünde bulundurmak önemlidir. Formül, olasılıkların ve kârlılığın zaman içinde sabit kaldığını varsayar ki gerçek hayattaki finans piyasalarında durum genellikle böyle değildir. Ayrıca, risk toleransı ve çeşitlendirme gibi diğer önemli faktörleri de dikkate almaz.

Bu nedenle, Kelly Formülünün karar verme sürecinde birçok araçtan biri olarak kullanılması ve bilinçli yatırım kararları almak için diğer faktörlerin ve stratejilerin dikkate alınması tavsiye edilir.

Kelly Kriteri olarak da bilinen Kelly Formülü, John L. Kelly Jr. tarafından geliştirilen ve yatırımcıların belirli bir yatırım fırsatına tahsis edecekleri optimum sermaye miktarını belirlemelerine yardımcı olan matematiksel bir formüldür. Finansal karar alma süreçlerinde yaygın olarak kullanılır ve riski yönetmek ve getirileri maksimize etmek için temel bir araç olarak kabul edilir.

Formül iki temel faktörü dikkate alır: bir yatırımın başarı olasılığı ve potansiyel yatırım getirisi. Yatırımcılar bu iki faktörü de göz önünde bulundurarak sermayelerinin ne kadarını belirli bir fırsata yatıracakları konusunda daha bilinçli kararlar alabilmektedir.

Kelly’nin Formülünü kullanmanın başlıca avantajlarından biri, yatırımcıların bir yatırımda aşırı veya eksik bahis oynamaktan kaçınmalarına yardımcı olmasıdır. Aşırı bahis oynamak veya bir yatırıma çok fazla sermaye tahsis etmek, önemli kayıp riskini artırabilir. Öte yandan, yetersiz bahis oynamak veya çok az sermaye ayırmak, daha yüksek getiri fırsatlarının kaçırılmasına neden olabilir.

Kelly Formülünün bir diğer önemli yönü de riski yönetmek için sistematik bir yaklaşım sağlamasıdır. Başarı olasılığı ve potansiyel getiriye dayalı olarak sermayenin optimum tahsisini hesaplayarak, yatırımcılar kayıpların etkisini en aza indirebilir ve kazanç potansiyelini en üst düzeye çıkarabilir.

Kelly Formülü kumar, spor bahisleri ve yatırım yönetimi de dahil olmak üzere çeşitli alanlarda yaygın olarak kullanılmaktadır. Finansal karar alma sürecindeki uygulamasının, yatırım portföylerinin optimize edilmesinde ve uzun vadeli başarı elde edilmesinde etkili olduğu kanıtlanmıştır.

Sonuç olarak, Kelly Formülü’nün finansal karar alma sürecindeki önemi yadsınamaz. Sermaye tahsisi, risk yönetimi ve getirilerin maksimize edilmesi için sistematik ve etkili bir yaklaşım sağlar. Yatırımcılar başarı olasılığını ve potansiyel getiriyi göz önünde bulundurarak daha bilinçli kararlar alabilir ve finansal hedeflerine ulaşma şanslarını artırabilirler.

Kelly Formülü, uzun vadeli büyümeyi en üst düzeye çıkarmak için bir kişinin sermayesinin ne kadarının tek bir yatırım veya bahiste riske atılması gerektiğini belirlemeye yardımcı olan matematiksel bir formüldür.

Kelly’nin Formülü, kazanma olasılığını ve bir yatırımın potansiyel ödemesini dikkate alır. Kazanma olasılığından kaybetme olasılığını çıkararak ve ardından sonucu potansiyel ödemeye bölerek yatırım için en uygun sermaye yüzdesini hesaplar.

Kelly’nin Formülü önemlidir çünkü yatırımcıların ve kumarbazların uzun vadeli büyüme potansiyellerini en üst düzeye çıkarmak için ne kadar risk alacakları konusunda bilinçli kararlar vermelerine yardımcı olur. Daha yüksek getiri arzusu ile sermayeyi koruma ihtiyacını dengelemeye yardımcı olur.

Evet, Kelly Formülünü kullanmanın riskleri vardır. Kazanma olasılığı ve potansiyel ödeme hakkında tam bilgi sahibi olunduğunu varsayar ki bu her zaman doğru olmayabilir. Ayrıca piyasa koşulları veya bireysel risk toleransı gibi diğer faktörleri de dikkate almaz.

Kelly’nin Formülü, hisse senetleri, opsiyonlar ve spor bahisleri dahil olmak üzere birçok yatırım türü için kullanılabilir. Ancak, yüksek işlem maliyetleri veya sınırlı likiditeye sahip olanlar gibi belirli yatırım türleri için uygun olmayabilir.

Varantlar ve Hisse Senedi Opsiyonları: Farkı Anlamak Varantlar ve hisse senedi opsiyonları, sahibine belirli bir varlığı belirli bir süre içinde …

Makaleyi Oku

Online ticaret modeli nedir? Teknolojinin ve internetin yükselişiyle birlikte, online ticaret bireylerin hisse senedi, tahvil ve emtia gibi finansal …

Makaleyi Oku

ABD Vatandaşları için Yurtdışında Aracı Kurum Hesabı Açmak: Bilmeniz Gereken Her Şey Birçok ABD vatandaşı, yurtdışında bir aracı kurum hesabı açıp …

Makaleyi Oku

Forex Nasıl Oynanır Öğrenin ve Döviz Ticaretinde Ustalaşın Forex ticareti veya döviz ticareti, kar elde etmek amacıyla para birimlerini değiştirme …

Makaleyi Oku

2023’te Forex’te Trend Ne Olacak? Döviz piyasası veya Forex, her gün trilyonlarca doların işlem gördüğü dinamik ve sürekli değişen bir piyasadır. …

Makaleyi Oku

Düşüş Trendi Alım mı Satım mı? Söz konusu borsaya yatırım yapmak olduğunda, trendleri anlamak çok önemlidir. Yatırımcıların sıklıkla karşılaştığı …

Makaleyi Oku