Malezya'da Güncel FD Oranları: Bilmeniz Gereken Her Şey

Malezya’da Güncel FD Oranı: Bilmeniz Gereken Her Şey Sabit mevduat (FD) hesapları Malezya’da popüler bir yatırım seçeneğidir. Tasarruflarınızı belirli …

Makaleyi Oku

Hisse senedi opsiyonları çalışanlar için değerli bir tazminat şekli olabilir, ancak aynı zamanda genel vergi yükümlülüğünüzü büyük ölçüde etkileyebilecek önemli vergi sonuçlarını da beraberinde getirir. İster tazminat paketinizin bir parçası olarak hisse senedi opsiyonları verilen bir çalışan olun, ister çalışanlarınıza hisse senedi opsiyonları sunmayı düşünen bir işveren olun, ilgili vergi sonuçlarını anlamak çok önemlidir.

Hisse senedi opsiyonları söz konusu olduğunda en önemli hususlardan biri, nitelikli olmayan hisse senedi opsiyonları (NQSOs) ile teşvik edici hisse senedi opsiyonları (ISOs) arasındaki farktır. Bu iki tür hisse senedi opsiyonu için vergi muamelesi önemli ölçüde değişebilir, bu nedenle hangi türe sahip olduğunuzu ve bunun vergilerinizi nasıl etkileyeceğini bilmek önemlidir.

Nitelikli olmayan hisse senedi opsiyonlarını kullandığınızda, kullanım fiyatı ile hisse senedinin adil piyasa değeri arasındaki fark olağan gelir olarak kabul edilir ve olağan gelir vergisi oranlarına tabidir. Gelir vergisine ek olarak, bu tutar üzerinden Medicare ve Sosyal Güvenlik vergilerine de tabi olabilirsiniz. Öte yandan, teşvikli hisse senedi opsiyonları, kullanım fiyatı ile hisse senedinin adil piyasa değeri arasındaki fark, belirli elde tutma koşullarının yerine getirilmesi halinde sermaye kazancı olarak vergilendirildiğinden, daha uygun vergi muamelesi potansiyeli sunar.

Hisse senedi opsiyonu kullanımlarının ve satışlarının zamanlamasını da göz önünde bulundurmak önemlidir. Hisse senedi opsiyonlarınızı ne zaman kullanacağınız ve dayanak hisse senedini ne zaman satacağınız vergi yükümlülüğünüzü etkileyebilir. Opsiyonlarınızı ve satışlarınızı dikkatlice planlayarak, borçlu olduğunuz vergi miktarını azaltabilirsiniz. Ayrıca, elde tutma sürelerine ilişkin kuralları ve erken satışın vergi etkilerini anlamak, beklenmedik vergi sonuçlarından kaçınmanıza yardımcı olabilir.

Genel olarak, hisse senedi opsiyonlarının vergisel sonuçlarında yol almak karmaşık olabilir, ancak temel bilgileri anlamak çok önemlidir. Bilinçli kararlar almanızı ve vergi yükümlülüğünüzü en aza indirmenizi sağlamak için özel durumunuza göre rehberlik sağlayabilecek bir vergi uzmanına danışın.*

Hisse senedi opsiyonları söz konusu olduğunda, gözden kaçırılmaması gereken önemli bir husus da vergi sonuçlarıdır. Hisse senedi opsiyonlarına sahip bir çalışan veya yatırımcı olarak, bu opsiyonları kullanmanın veya satmanın potansiyel vergi sonuçlarını anlamak çok önemlidir. Bu makalede, hisse senedi opsiyonları ile ilgili temel vergi hususlarını tartışacağız.

1. Vergiye Tabi Olaylar:

Hisse senedi opsiyonlarının yaşam döngüsü boyunca, opsiyonların verilmesi, kullanılması ve satılması da dahil olmak üzere çeşitli vergiye tabi olaylar meydana gelebilir. Bu olayların her birinin farklı vergi sonuçları olabilir. Yetki alanınızda geçerli olan belirli vergi kurallarını anlamak için bir vergi uzmanına veya mali danışmana danışmanız çok önemlidir.

2. Olağan Gelire Karşı Sermaye Kazançları:

Hisse senedi opsiyonlarının vergilendirilmesi, bunların “teşvikli hisse senedi opsiyonları” (ISO’lar) veya “nitelikli olmayan hisse senedi opsiyonları” (NQO’lar) olarak sınıflandırılmasına bağlıdır. Genel olarak, ISO’lar kullanıldığında ve en az bir yıl elde tutulduğunda, ortaya çıkan kazançlar sermaye kazancı vergisi muamelesine hak kazanabilir. Öte yandan, NQO’lar kullanıldıklarında olağan gelir vergisi oranlarına tabidir.

3. Alternatif Asgari Vergi (AMT):

ISO’ları kullanan çalışanlar için alternatif asgari vergi (AMT) için potansiyel bir yükümlülük söz konusudur. AMT, kendi kuralları ve oranları olan ayrı bir vergi sistemidir. ISO’ları kullanırken, AMT’nin potansiyel etkisini göz önünde bulundurmak ve herhangi bir AMT yükümlülüğünün ortaya çıkıp çıkmayacağını belirlemek için bir vergi uzmanına danışmak önemlidir.

4. Stopaj ve Raporlama:

Hisse senedi opsiyonları kullanıldığında, işverenin opsiyonun kullanılmasından elde edilen olağan gelir üzerinden vergi kesintisi yapması gerekebilir. Bu stopaj yükümlülüğü, çalışanın potansiyel vergi yükümlülüğünü karşılamayı amaçlamaktadır. Ayrıca, hem işverenin hem de çalışanın hisse senedi opsiyonu kullanımları ve satışları için vergi makamlarına raporlama yükümlülükleri olabilir.

Ayrıca Oku: Ticarette DFB'nin anlamını ve etkilerini anlamak

5. Elde Tutma Süresi Gereklilikleri:

Hisse senedi opsiyonlarının türüne bağlı olarak, belirli vergi avantajlarına hak kazanmak için elde tutma süresi gereklilikleri olabilir. Örneğin, ISO’larda sermaye kazancı muamelesine uygun olmak için, kullanım yoluyla elde edilen hisselerin genellikle kullanım tarihinden itibaren en az bir yıl ve hibe tarihinden itibaren iki yıl boyunca elde tutulması gerekir. Bu elde tutma süresi gerekliliklerinin yerine getirilmemesi farklı vergi uygulamalarına neden olabilir.

Sonuç

Hisse senedi opsiyonlarının vergi etkilerini anlamak hem çalışanlar hem de yatırımcılar için çok önemlidir. Vergiye tabi olayları göz önünde bulundurarak, olağan gelir ve sermaye kazançları arasında ayrım yaparak, AMT’nin farkında olarak ve stopaj ve raporlama gerekliliklerini anlayarak, bireyler hisse senedi opsiyonlarıyla ilgili bilinçli kararlar verebilirler. Hisse senedi opsiyonları ile ilgili karmaşık vergi ortamında gezinmek için bir vergi uzmanından veya mali danışmandan rehberlik almayı unutmayın.

Ayrıca Oku: Stokastik RSI ile Birleştirilecek En İyi Göstergeyi Keşfedin

Hisse senedi opsiyonları söz konusu olduğunda, vergi etkilerini anlamak çok önemlidir. Hisse senedi opsiyonları birçok şirkette, özellikle de yöneticiler ve çalışanlar için popüler bir tazminat şeklidir. Ancak, bireylerin farkında olması gereken önemli vergi hususları vardır.

İlk olarak, farklı hisse senedi opsiyonu türlerini anlamak önemlidir. İki ana türü vardır: Nitelikli olmayan hisse senedi opsiyonları (NQSOs) ve teşvik edici hisse senedi opsiyonları (ISOs). Her bir opsiyon türü için vergi uygulaması farklıdır.

NQSO’lar için vergi etkileri, opsiyonlar kullanıldığında ortaya çıkar. Hisse senedinin kullanım sırasındaki adil piyasa değeri ile kullanım fiyatı arasındaki fark vergilendirilebilir gelir olarak kabul edilir. Bu gelir, olağan gelir vergisi oranlarının yanı sıra Sosyal Güvenlik ve Medicare vergilerine tabidir.

Öte yandan, ISO’lar daha avantajlı vergi muamelesine sahiptir. ISO’lar kullanıldığında, anında vergi yükümlülüğü doğmaz. Bunun yerine, vergi olayı, opsiyonların kullanılmasıyla elde edilen hisse senedi satıldığında gerçekleşir. Hisse senedi, kullanım tarihinden sonra en az bir yıl ve hibe tarihinden sonra iki yıl boyunca elde tutulursa, hisse senedinin satışından elde edilen kazançlar uzun vadeli sermaye kazancı olarak vergilendirilir.

ISO’lar için özel elde tutma gereklilikleri olduğunu unutmamak da önemlidir. ISO’ların kullanılması yoluyla elde edilen hisse senedi bu elde tutma gereklilikleri yerine getirilmeden satılırsa, kazanç olağan gelir olarak değerlendirilir.

Hisse senedi opsiyonlarını kullanırken ve satarken ortaya çıkan vergisel sonuçlara ek olarak, opsiyonların süresinin dolması veya kaybedilmesi durumunda da vergisel sonuçlar ortaya çıkabilir. Koşullara bağlı olarak, bu olaylar diğer gelirleri mahsup etmek için kullanılabilecek sermaye kayıplarına veya olağan kayıplara neden olabilir.

Genel olarak, hisse senedi opsiyonları için vergi temellerini anlamak, bu tür bir tazminat alan bireyler için çok önemlidir. Bir vergi uzmanına danışmak, bireylerin vergi yükümlülüklerinin tam olarak farkında olmalarını ve hisse senedi opsiyonlarına ilişkin bilinçli kararlar alabilmelerini sağlamaya yardımcı olabilir.

Hisse senedi opsiyonları, bireylere belirli bir süre içinde önceden belirlenmiş bir fiyattan belirli sayıda şirket hissesi alma veya satma hakkı veren bir yatırım türüdür.

Hisse senedi opsiyonlarının önemli vergi etkileri olabilir. Hisse senedi opsiyonlarını kullandığınızda, hisse senedinin adil piyasa değeri ile kullanım fiyatı arasındaki fark vergiye tabi gelir olarak kabul edilir. Sahip olduğunuz hisse senedi opsiyonlarının türü, niteliksiz veya teşvikli hisse senedi opsiyonu olmaları, nasıl vergilendirileceklerini belirleyecektir.

Nitelikli olmayan hisse senedi opsiyonları (NSO’lar) daha yaygındır ve özel vergi muamelesi görmezler. NSO’ların kullanılmasından elde edilen gelir, olağan gelir vergisi oranlarına tabidir. Teşvikli hisse senedi opsiyonları (ISO’lar) ise belirli şartların yerine getirilmesi halinde tercihli vergi muamelesine hak kazanabilir. ISO’lar kullanıldığında, adil piyasa değeri ile kullanım fiyatı arasındaki fark hemen vergilendirilmez, bunun yerine hisseler satıldığında sermaye kazancı vergisine tabi tutulur.

Evet, bir kişiye verilebilecek hisse senedi opsiyonu sayısında sınırlar vardır. ISO’lar için sınır, bir yıl içinde kullanılabilir hale gelebilecek hisse senedi opsiyonlarında 100.000 $‘dır. Bu sınırı aşan tüm opsiyonlar NSO olarak değerlendirilir. Ayrıca, çalışanlara verilebilecek hisse senedi opsiyonlarının sayısı konusunda şirketin kendisi tarafından belirlenen sınırlar olabilir.

Hisse senedi opsiyonlarınız hak kazanmadan önce şirketten ayrılırsanız, hak kazanmadığınız opsiyonları kaybedebilirsiniz. Bazı şirketlerin hisse senedi opsiyonu hak edişi için farklı kuralları ve zaman çizelgeleri olabilir, bu nedenle haklarınızı ve yükümlülüklerinizi anlamak için özel hisse senedi opsiyonu sözleşmenizi veya plan belgenizi incelemeniz önemlidir.

Malezya’da Güncel FD Oranı: Bilmeniz Gereken Her Şey Sabit mevduat (FD) hesapları Malezya’da popüler bir yatırım seçeneğidir. Tasarruflarınızı belirli …

Makaleyi Oku

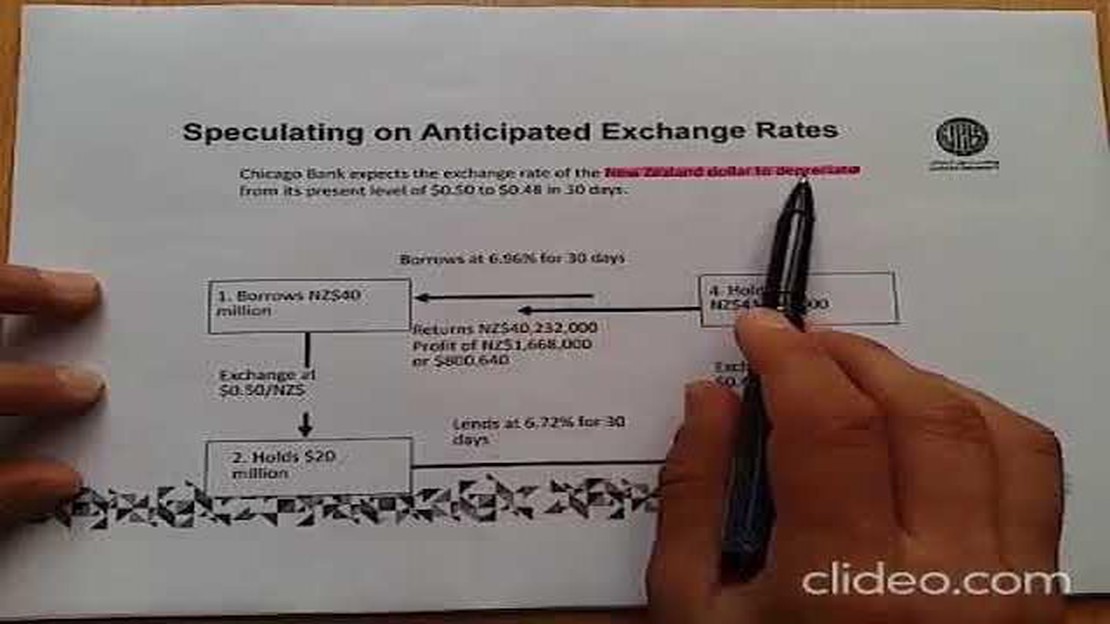

NZD - USD için Banka Faizi nedir? NZD - USD banka kuru, bankalar tarafından belirlenen Yeni Zelanda doları (NZD) ve Amerika Birleşik Devletleri doları …

Makaleyi Oku

100 pip neye eşittir? Forex ticareti dünyası söz konusu olduğunda, yatırımcıların başarılı olmak için anlamaları gereken birçok terim ve kavram …

Makaleyi Oku

EMA 50 Göstergesi için En İyi Zaman Çerçevesini Seçme Ticarette teknik analiz söz konusu olduğunda, zaman çerçevesi seçimi çok önemlidir. Yatırımcılar …

Makaleyi Oku

Cape Town’da American Express kartlarını kullanmak: Bilmeniz gerekenler Cape Town’a bir seyahat planlıyorsanız ve American Express (Amex) kartınızı …

Makaleyi Oku

Ayı Japon Mum Çubuklarını ve Etkilerini Anlamak Düşüş eğilimli Japon mum çubukları kavramı, yatırımcılar için teknik analizde önemli bir araçtır. Bu …

Makaleyi Oku