Marjin Hesabı ile Opsiyon Ticareti: Bilmeniz Gereken Her Şey

Marjin hesabı ile opsiyon ticareti: Bilmeniz gerekenler Doğru yapıldığı takdirde opsiyon ticareti kazançlı bir yatırım stratejisi olabilir. Opsiyon …

Makaleyi Oku

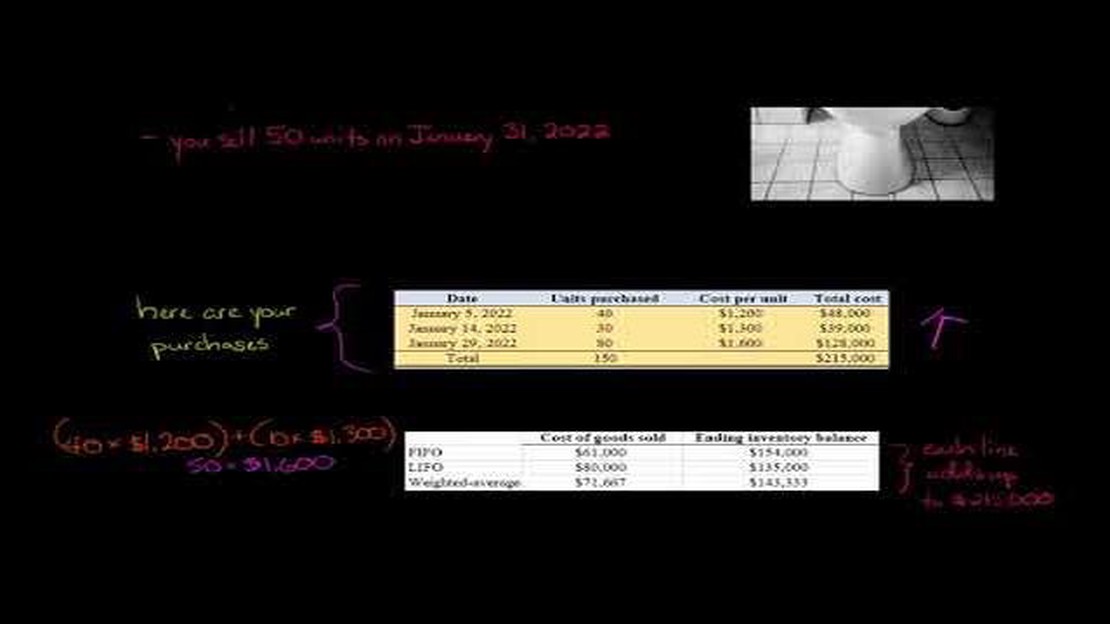

Envanter değerlemesi, işletmeler için muhasebenin önemli bir yönüdür. Bir raporlama döneminin sonunda eldeki envanterin değerinin belirlenmesini içerir. Envanter değerlemesi için yaygın olarak kullanılan iki yöntem FIFO (İlk Giren İlk Çıkar) ve ağırlıklı ortalamadır. Her yöntemin kendine özgü avantaj ve dezavantajları vardır ve bunlar arasındaki seçim çeşitli faktörlere bağlıdır.

FIFO, ilk satın alınan kalemlerin ilk satılan kalemler olduğu ilkesine dayanır. Bu yöntemde, satılan malların maliyeti en eski envanterin maliyeti kullanılarak hesaplanırken, bitiş envanterinin değeri en son satın alımların maliyeti kullanılarak belirlenir. FIFO genellikle eskime veya bozulma riski olan sektörlerde tercih edilir, çünkü eski envanter maliyetinin önce giderleştirilmesini sağlayarak eski veya bozulmuş malları taşıma riskini azaltır.

Öte yandan, ağırlıklı ortalama yöntemi, ne zaman satın alındıklarına bakılmaksızın envanterdeki tüm birimlerin ortalama maliyetini hesaplar. Bu ortalama maliyet daha sonra hem satılan malların maliyetini hem de bitiş envanterinin değerini belirlemek için kullanılır. Ağırlıklı ortalama genellikle envanterin homojen ürünlerden oluştuğu ve eskime veya bozulma riskinin az olduğu sektörlerde kullanılır. Envanter değerlemesine daha dengeli bir yaklaşım sağlar ve fiyat dalgalanmalarının etkilerini yumuşatır.

FIFO ve ağırlıklı ortalama arasındaki seçim, envanterin niteliği, sektör uygulamaları ve yönetim hedefleri gibi çeşitli faktörlere bağlıdır. İşletmelerin bu faktörleri değerlendirmesi ve ihtiyaçlarını en iyi karşılayan yöntemi seçmesi önemlidir. Nihayetinde amaç, envanterin değerini bilançoya doğru bir şekilde yansıtırken, satılan malların maliyeti ve işletmenin genel finansal performansı üzerindeki etkiyi de göz önünde bulundurmaktır.

Envanter değerleme söz konusu olduğunda, yaygın olarak kullanılan iki yöntem İlk Giren İlk Çıkar (FIFO) ve Ağırlıklı Ortalama’dır. Her iki yöntemin de avantajları ve dezavantajları vardır ve aralarındaki seçim her işletmenin özel ihtiyaçlarına ve koşullarına bağlıdır.

FIFO Yöntemi:

Ağırlıklı Ortalama Yöntemi:

Ayrıca Oku: NHL Oyuncuları Takas Ediyor mu? Ulusal Hokey Ligi'nde Oyuncu Takas Sistemini Keşfetmek

Sonuç olarak, FIFO ve ağırlıklı ortalama envanter değerleme yöntemleri arasındaki seçim, işin niteliği, sektör dinamikleri ve vergi etkileri gibi çeşitli faktörlere bağlıdır. İşletmelerin bu faktörleri dikkatlice değerlendirmesi ve kendi özel ihtiyaç ve hedeflerine en uygun yöntemi seçmesi önemlidir.

Envanter değerlemesi, envanter taşıyan işletmeler için muhasebenin önemli bir yönüdür. Envanter değerleme için iki popüler yöntem İlk Giren İlk Çıkar (FIFO) yöntemi ve Ağırlıklı Ortalama yöntemidir. Her yöntemin kendine özgü avantajları ve dezavantajları vardır ve bunları anlamak, işletmelerin envanter değerleme ihtiyaçları için hangi yöntemin en iyi olduğu konusunda bilinçli kararlar vermelerine yardımcı olabilir.

FIFO yöntemi, ilk satın alınan envanter kalemlerinin ilk satılanlar olduğunu varsayar. Başka bir deyişle, satın alınan ilk kalemlerin maliyeti, bu kalemlerin satılmasıyla elde edilen gelirle eşleştirilir. Bu yöntem, fiyatlar yükseldiğinde yararlı olabilir çünkü satılan malların maliyetinin daha yüksek ve net gelirin daha düşük olmasına neden olur. Ayrıca birçok sektörde gerçek mal akışını yansıttığı düşünülmektedir.

Öte yandan, Ağırlıklı Ortalama yöntemi, bir dönem boyunca satışa sunulan tüm malların ortalama maliyetini hesaplar ve bu ortalama maliyeti hem satılan malların maliyetini hem de bitiş envanterini değerlemek için kullanır. Bu yöntem, fiyatlar dalgalandığında faydalıdır çünkü satılan malların maliyetini düzeltir ve daha istikrarlı bir net gelir sağlar. Ayrıca hesaplanması ve anlaşılması daha kolay kabul edilir.

FIFO ve Ağırlıklı Ortalama yöntemlerini karşılaştırırken, işin niteliği, sektör ve mevcut piyasa koşulları gibi faktörleri göz önünde bulundurmak önemlidir. FIFO yöntemi, çabuk bozulan mallarla uğraşan işletmeler veya fiyatları hızla değişen sektörler için tercih edilebilir. Ağırlıklı Ortalama yöntemi, nispeten istikrarlı fiyatlara sahip işletmeler veya envanter devir hızı yavaş olan endüstriler için daha iyi bir seçim olabilir.

| Avantajları | FIFO | Ağırlıklı Ortalama |

|---|---|---|

| Gerçek mal akışını yansıtır | ✓ | - |

| Yükselen fiyatlar sırasında daha yüksek satılan mal maliyeti | ✓ | - |

| Yükselen fiyatlar sırasında daha düşük net gelir | ✓ | - |

| Satılan malların maliyetini düzeltir | - | ✓ |

| Daha istikrarlı net gelir sağlar | - | ✓ |

| Hesaplaması ve anlaması daha kolay | - | ✓ |

Nihayetinde, envanter değerlemesi için hangi yöntemin en iyisi olduğunu belirlemek, işletmenin özel koşullarına bağlıdır. Hem FIFO hem de Ağırlıklı Ortalamanın avantaj ve dezavantajlarının dikkatli bir şekilde analiz edilmesi ve değerlendirilmesi, işletmelerin envanterlerinin değerini doğru bir şekilde yansıtmak için en iyi kararı vermelerine yardımcı olabilir.

FIFO (İlk Giren İlk Çıkar) envanter değerleme yöntemi, ilk satın alınan veya üretilen kalemlerin ilk satılan veya kullanılanlar olduğunu varsayar. Bu, eski envanterin maliyetinin yeni envanterin maliyetinden önce muhasebeleştirildiği anlamına gelir.

Ayrıca Oku: Satış ve Ticarete Girmek Zor mu? Uzman Görüşleri ve Tavsiyeleri

Ağırlıklı ortalama envanter değerleme yöntemi, envanterin toplam maliyetini toplam birim sayısına bölerek envanterin ortalama maliyetini hesaplar. Bu ortalama maliyet daha sonra envanteri değerlemek ve satılan malların maliyetini dağıtmak için kullanılır.

FIFO ve ağırlıklı ortalama yöntemi arasındaki seçim, işin niteliği, sektör ve özel koşullar gibi çeşitli faktörlere bağlıdır. Her iki yöntemin de avantajları ve dezavantajları vardır. Belirli bir işletme için hangi yöntemin en iyisi olduğunu belirlemek için bir muhasebeciye veya mali danışmana danışılması tavsiye edilir.

FIFO yöntemini kullanmanın avantajları arasında cari maliyetlerin cari gelirlerle daha iyi eşleştirilmesi, satılan malların maliyetinin belirlenmesinde daha yüksek doğruluk ve işletmedeki gerçek mal akışının daha gerçekçi bir temsili yer alır.

Ağırlıklı ortalama yöntemini kullanmanın avantajları arasında hesaplamada basitlik, satılan malların maliyetinde daha yumuşak dalgalanmalar ve FIFO yöntemine kıyasla fiyat dalgalanmalarından daha az etkilenme yer alır.

FIFO, “ilk giren ilk çıkar” anlamına gelir. Satılan malın maliyetini (COGS) belirlemek için en eski veya ilk edinilen envanterin kullanıldığı bir envanter değerleme yöntemidir. Bu, ilk satın alınan kalemlerin maliyetinin ilk önce satışlardan elde edilen gelirlerle eşleştirildiği anlamına gelir.

Marjin hesabı ile opsiyon ticareti: Bilmeniz gerekenler Doğru yapıldığı takdirde opsiyon ticareti kazançlı bir yatırım stratejisi olabilir. Opsiyon …

Makaleyi Oku

Ticarette Kârı Maksimize Etmek için Stratejiler Alım satım heyecan verici ve potansiyel olarak kazançlı bir girişim olabilir, ancak aynı zamanda …

Makaleyi Oku

USD - SGD için Orta Piyasa Kuru Döviz değişimi söz konusu olduğunda, USD - SGD için orta piyasa kurunu anlamak çok önemlidir. Orta piyasa kuru, …

Makaleyi Oku

Scalping Stratejileri için En İyi Bollinger Bantları Ticaret stratejinizi geliştirmek için güvenilir bir gösterge arayan bir scalping …

Makaleyi Oku

Forex Fury İncelemesi: Güvenilir Bir Ticaret Robotu mu? Forex Fury, forex yatırımcıları arasında ilgi gören popüler bir otomatik ticaret sistemidir. …

Makaleyi Oku

SBI Forex Kartına Online Nasıl Başvurulur Yakında yurt dışına seyahat etmeyi mi planlıyorsunuz? Öyleyse, çevrimiçi bir SBI Forex Kartı için başvurmak, …

Makaleyi Oku