Forex Döngülerini Anlamak: Döviz Piyasası Döngüleri Kavramını Keşfetmek

Forex Döngülerini Anlamak: Kapsamlı Bir Kılavuz Forex olarak da bilinen döviz piyasası, para birimlerinin alınıp satıldığı merkezi olmayan küresel bir …

Makaleyi Oku

Dışsal Regresörlü Mevsimsel ARIMA veya SARIMAX, hem mevsimsel kalıpları hem de zaman serisini etkileyen dış faktörleri dikkate alan güçlü bir zaman serisi tahmin modelidir. Bu kapsamlı kılavuzda, SARIMAX’ın inceliklerini keşfedecek ve zaman serisi verilerini tahmin etmek için nasıl etkili bir şekilde kullanılacağını öğreneceğiz.

Otoregresif Entegre Hareketli Ortalama anlamına gelen ARIMA, zaman serisi tahmini için popüler bir modeldir. Verilerdeki altta yatan kalıpları yakalamak için otoregresyon, fark alma ve hareketli ortalama tekniklerini birleştirir. Ancak ARIMA, mevsimsel kalıplar ve dış faktörler içeren zaman serisi verileri için uygun değildir. SARIMAX işte bu noktada devreye girer.

SARIMAX, mevsimsel farklılaştırma ve dışsal regresörleri dahil ederek ARIMA’nın yeteneklerini genişletir. Mevsimsel farklılaştırma, modelin verilerdeki mevsimselliği yakalamasını sağlarken, dışsal regresörler zaman serisini etkileyebilecek dış faktörlerin dahil edilmesini sağlar. SARIMAX, hem mevsimsel kalıpları hem de dış faktörleri dikkate alarak karmaşık zaman serisi verileri için daha doğru tahminler sağlayabilmektedir.

Bu kılavuzda, matematiksel formülasyon, parametre tahmini ve model tanılama dahil olmak üzere SARIMAX’ın temellerini ele alacağız. Ayrıca, en uygun SARIMAX modelini seçmek için ızgara arama ve bilgi kriterleri de dahil olmak üzere çeşitli teknikleri keşfedeceğiz. Son olarak, gerçek dünyadan bir zaman serisi veri setini tahmin etmek için SARIMAX’ı kullanmanın pratik bir örneğini inceleyeceğiz.

Mevsimsel Otoregresif Bütünleşik Hareketli Ortalama (ARIMA), verilerdeki hem eğilimi hem de mevsimselliği dikkate alan popüler bir zaman serisi tahmin modelidir. Mevsimsel bileşenleri dikkate almadan verileri tahmin etmek için kullanılan mevsimsel olmayan ARIMA modelinin bir uzantısıdır.

Mevsimsellik, günlük, haftalık veya aylık döngüler gibi düzenli aralıklarla tekrar eden kalıpları ifade eder. Bu örüntüler veriler üzerinde önemli bir etkiye sahip olabilir ve ekonomi, finans ve meteoroloji dahil olmak üzere çeşitli alanlarda gözlemlenebilir. Mevsimsel desenlere sahip zaman serisi verilerini etkili bir şekilde tahmin etmek için hem trendi hem de mevsimselliği yakalayan bir model kullanmak gerekir.

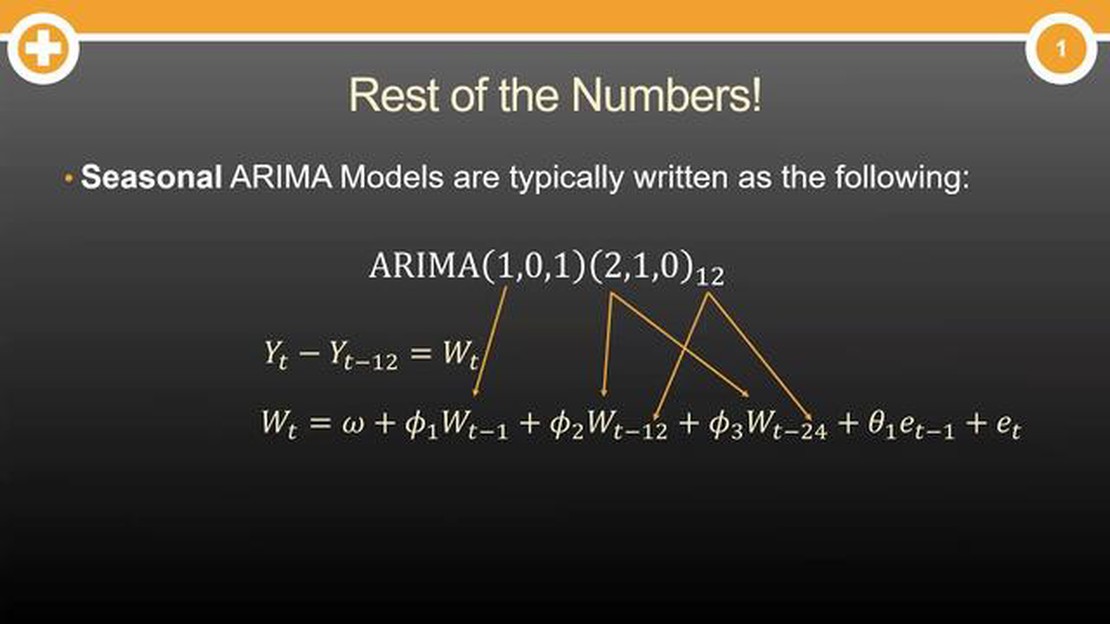

Mevsimsel ARIMA modeli bunu, verilerin mevsimsel bileşenini hesaba katan ek terimler ekleyerek gerçekleştirir. Üç ana bileşen içerir:

Bu bileşenleri bir araya getiren Mevsimsel ARIMA modeli, verilerdeki hem eğilimi hem de mevsimsel kalıpları yakalayabilir ve tahmin edebilir. Mevsimsel dalgalanmalar içeren zaman serisi verilerini analiz etmek ve tahmin etmek için güçlü bir araç sağlar.

Mevsimsel ARIMA (AutoRegressive Integrated Moving Average), ARIMA kavramlarını verilerdeki mevsimselliği hesaba katma yeteneği ile birleştiren güçlü bir zaman serisi tahmin modelidir. Mevsimsel ARIMA, finans, ekonomi ve enerji sektörü dahil olmak üzere çeşitli alanlarda yaygın olarak kullanılmaktadır.

Ayrıca Oku: Adım Adım Kılavuz: MetaTrader'ı Mac'inize Yükleme

Özetle, Mevsimsel ARIMA modeli, doğru tahminler yapmak için bir zaman serisinin hem mevsimsel olmayan hem de mevsimsel bileşenlerini dikkate alır. Bunu üç ana bileşeni bir araya getirerek başarır:

Bu bileşenlere ek olarak, Mevsimsel ARIMA, mevsimsel farklılaştırma kullanımı yoluyla mevsimsellik kavramını da içerir. Mevsimsel fark alma, belirli sayıda zaman birimi aralıklı gözlemler arasındaki farkın alınmasını içerir (örneğin, farklı yılların aynı ayındaki gözlemler arasındaki farklar). Bu, mevsimsel kalıpların zaman serisinden çıkarılmasına yardımcı olur.

Mevsimsel ARIMA modelinin parametreleri tipik olarak model seçimi adı verilen bir süreçle belirlenir. Bu, verilere en iyi uyan AR, MA ve mevsimsel bileşenlerin değerlerinin seçilmesini içerir. Bu süreç tipik olarak, uygun gecikme sıralarını belirlemek için zaman serilerinin otokorelasyon ve kısmi otokorelasyon fonksiyonlarının değerlendirilmesini ve durağanlığı sağlamak için uygun farklılaştırma seviyelerinin seçilmesini içerir.

Parametreler belirlendikten sonra, Mevsimsel ARIMA modeli gelecek zaman dönemleri için tahminler yapmak için kullanılabilir. Bu tahminler hem mevsimsel olmayan hem de mevsimsel bileşenleri hesaba katar, bu da onları verilerdeki mevsimsel kalıpları yakalamak ve tahmin etmek için özellikle yararlı kılar.

Ayrıca Oku: Yatırım kararlarınıza rehberlik edecek bir piyasalar arası analiz örneği keşfetmek

Sonuç olarak, Mevsimsel ARIMA, mevsimsellik içeren zaman serisi verilerinin tahmin edilmesine yönelik çok yönlü ve güçlü bir modeldir. ARIMA ve mevsimsel farklılaştırma kavramlarını bir araya getirerek, bir zaman serisinin hem mevsimsel olmayan hem de mevsimsel bileşenlerini yakalayabilir ve tahmin edebilir, bu da onu birçok alanda paha biçilmez bir araç haline getirir.

ARIMA modelleri, zaman serisi verilerini analiz etmek ve tahmin etmek için kullanılan istatistiksel modellerdir. Otoregresif (AR), hareketli ortalama (MA) ve farklılaştırma (I) bileşenlerinin bir kombinasyonudur.

Dışsal regresörler, modele ek açıklayıcı değişkenler olarak eklenerek ARIMA modellerine dahil edilebilir. Bu, modelin bu regresörlerin analiz edilen zaman serisi üzerindeki etkisini hesaba katmasını sağlar.

Mevsimsel ARIMA modellerini kullanmanın amacı, zaman serisi verilerinde mevcut olabilecek mevsimsel kalıpları yakalamak ve modellemektir. Bu modeller, veriler sabit zaman aralıklarında tekrarlayan modeller gösterdiğinde kullanışlıdır.

ARIMA modelinin sırası, zaman serisi verilerinin otokorelasyon fonksiyonu (ACF) ve kısmi otokorelasyon fonksiyonu (PACF) grafikleri analiz edilerek belirlenebilir. Bu grafikler, modelin AR, MA ve farklılaştırma bileşenleri için uygun değerlerin belirlenmesine yardımcı olabilir.

Evet, dışsal regresörler ARIMA modelinin hem otoregresif (AR) hem de hareketli ortalama (MA) bileşenlerinde kullanılabilir. Bu, modelin bu regresörlerin hem geçmiş değerler hem de zaman serisinin tahmin hataları üzerindeki etkisini hesaba katmasını sağlar.

Mevsimsel ARIMA’da dışsal regresörlerin kullanılmasının amacı, analiz edilen zaman serisi üzerinde etkisi olabilecek harici değişkenleri veya faktörleri dahil etmektir. Bu dışsal regresörler, tek başına zaman serisi verilerinde bulunmayan ek bilgileri yakalayarak tahminin doğruluğunu artırmaya yardımcı olabilir.

Forex Döngülerini Anlamak: Kapsamlı Bir Kılavuz Forex olarak da bilinen döviz piyasası, para birimlerinin alınıp satıldığı merkezi olmayan küresel bir …

Makaleyi Oku

Xe com Nasıl Para Kazanıyor? Xe com, döviz bozdurma ve uluslararası para transferi hizmetleri sağlayan popüler bir çevrimiçi platformdur. Hem bireyler …

Makaleyi Oku

Bankalararası Kurları Anlamak Bankalararası kurlar, küresel döviz piyasasında çok önemli bir rol oynar ve döviz kurları için bir ölçüt görevi görür. …

Makaleyi Oku

Filipinler’de Ticaretin Önemi Filipinler, zengin bir ticaret ve ticaret geçmişine sahip bir takımadadır. Güneydoğu Asya’daki stratejik konumu, bir …

Makaleyi Oku

Kaldıraçlı ETF’lerde Opsiyon Ticareti Açıklandı: Bunu Yapabilir misiniz? Opsiyon ticareti karmaşık ve riskli bir çaba olabilir, ancak bu işe girişmek …

Makaleyi Oku

Hareketli Ortalama Maliyeti Anlama Hareketli ortalama maliyet, bir şirketin veya yatırımın karlılığını ve finansal sağlığını anlamada hayati bir rol …

Makaleyi Oku