FX Etkisinin Hesaplanması: Adım Adım Kılavuz

Kur Etkisi Hesaplama Yöntemleri Döviz (FX) kurları bir şirketin finansal performansı üzerinde önemli bir etkiye sahip olabilir. Bu oranlardaki …

Makaleyi Oku

ASC 718 10 25 15 hakkındaki kapsamlı kılavuzumuza hoş geldiniz! İster bir muhasebe uzmanı ister bir işletme sahibi olun, ASC 718 10 25 15’i anlamak, hisse bazlı tazminatların doğru bir şekilde muhasebeleştirilmesi için çok önemlidir. Bu makalede, tanımından temel hükümlerine ve finansal tablolar üzerindeki etkisine kadar ASC 718 10 25 15 hakkında bilmeniz gereken her şeyi size sunacağız.

Muhasebe Standartları Kodifikasyonu Konu 718 Bölüm 10 Alt Bölüm 25 Alt Bölüm 15 olarak da bilinen ASC 718 10 25 15, hisse bazlı tazminatların muhasebeleştirilmesi için Finansal Muhasebe Standartları Kurulu (FASB) tarafından oluşturulan bir dizi kılavuzdur. Özellikle hisse senedi opsiyonları, kısıtlı hisse senedi birimleri ve hisse senedi değer artış hakları gibi özkaynağa dayalı tazminat düzenlemelerinin muhasebe işlemlerini ele alır.

Bu muhasebe standardı, şirketlerin hisse bazlı tazminat giderlerinin gerçeğe uygun değerini finansal tablolarına yansıtmalarını gerektirmektedir. Hisse bazlı tazminat giderlerinin ölçümü, değerlemesi ve muhasebeleştirme zamanlaması hakkında detaylı rehberlik sağlar. ASC 718 10 25 15’te belirtilen ilkeleri takip ederek, şirketler hisse bazlı tazminat faaliyetlerinin doğru ve şeffaf bir şekilde raporlanmasını sağlayabilirler.

ASC 718 10 25 15’in anlaşılması ve doğru bir şekilde uygulanması, şirketlerin muhasebe standartlarına uyması ve yatırımcılara ve paydaşlara ilgili ve güvenilir finansal bilgiler sunması için çok önemlidir. Bu makalede, ASC 718 10 25 15’in gerçeğe uygun değerin belirlenmesi, tazminat giderinin muhasebeleştirilmesi ve gelir tablosu ve bilanço üzerindeki etkisi de dahil olmak üzere temel hükümlerini inceleyeceğiz. ASC 718 10 25 15’i ve finansal raporlama üzerindeki etkilerini kapsamlı bir şekilde anlamak için bizi izlemeye devam edin.

Muhasebe Standartları Kodifikasyonu 718 olarak da bilinen ASC 718, Finansal Muhasebe Standartları Kurulu (FASB) tarafından yayınlanan ve özellikle hisse bazlı ödeme işlemlerinin muhasebeleştirilmesiyle ilgili bir dizi kılavuzdur.

Bu kurallar, şirketlerin hisse senedi tazminatı ve diğer özkaynağa dayalı tazminat türlerini nasıl muhasebeleştirecekleri konusunda açıklık ve tutarlılık sağlamak amacıyla oluşturulmuştur. ASC 718, finansal tabloların hisse senedi opsiyonları, kısıtlı hisse senedi birimleri ve çalışan hisse senedi satın alma planları gibi hisse bazlı ödeme ödüllerinin ekonomik etkisini doğru bir şekilde yansıtmasını sağlamayı amaçlamaktadır.

ASC 718 uyarınca, şirketlerin hisse bazlı ödeme ödülleri ile ilişkili tazminat maliyetini ölçmeleri ve muhasebeleştirmeleri gerekmektedir; bu maliyet, ödüllerin verildiği tarihteki gerçeğe uygun değerini de içermektedir. Ödüllerin gerçeğe uygun değeri, Black-Scholes-Merton, kafes modeli veya diğer uygun metodolojiler gibi çeşitli değerleme yöntemleri kullanılarak belirlenir.

ASC 718’in önemli bir yönü, hisse bazlı ödeme ödüllerinin maliyetinin, çalışanların ödüllere hak kazandıkları süre olan hak ediş süreleri boyunca giderleştirilmesi gerekliliğidir. Bu, giderin çalışanlar şirkete hizmet verdikçe muhasebeleştirilmesini ve ödüllerin gerçek maliyetini yansıtmasını sağlar.

ASC 718 ayrıca şirketlerin finansal tablolarında hisse bazlı ödeme anlaşmaları ile ilgili belirli bilgileri açıklamalarını gerektirir. Bu, ödülleri değerlemek için kullanılan yöntem, gerçeğe uygun değerlerinin belirlenmesinde kullanılan varsayımlar ve her raporlama döneminde muhasebeleştirilen tazminat gideri tutarı hakkında bilgileri içerir.

Genel olarak ASC 718, şirketlere hisse bazlı ödeme işlemlerinin muhasebeleştirilmesi için net bir çerçeve sağlar. Bu kurallara uyulması, finansal raporlamada şeffaflık ve tutarlılığın sağlanmasına yardımcı olarak yatırımcıların ve diğer paydaşların doğru ve karşılaştırılabilir finansal bilgilere dayanarak bilinçli kararlar almasına olanak tanır.

Ayrıca Oku: Uygulanan hisse senedi opsiyonları vergiye tabi gelir olarak kabul edilir mi?

Kurallar zaman içinde gelişebileceğinden, şirketlerin ASC 718’de yapılan değişiklikler veya güncellemeler konusunda güncel kalmaları önemlidir. ASC 718 ile uyumluluk, doğru finansal raporlama ve Genel Kabul Görmüş Muhasebe İlkelerine (GAAP) bağlılığın gösterilmesi için çok önemlidir.

Not: Bu makalede verilen bilgiler yalnızca bilgilendirme amaçlıdır ve profesyonel tavsiye olarak değerlendirilmemelidir. ASC 718’i yorumlama ve uygulama konusunda yardım almak için nitelikli bir muhasebe uzmanına danışın.

Ayrıca Oku: VPS forex nedir ve ticaretinizi nasıl geliştirebilir?

Muhasebe Standartları Kodifikasyonu Konu 718 olarak da bilinen ASC 718, özellikle hisse senedi tazminatı ile ilgili bir dizi muhasebe kuralıdır. Bu muhasebe standardı, şirketlerin hisse senedi opsiyonları, kısıtlı hisse senedi birimleri (RSU’lar) ve diğer özkaynağa dayalı tazminat türleri dahil olmak üzere hisse senedine dayalı tazminat planlarını nasıl muhasebeleştirmeleri ve raporlamaları gerektiği konusunda rehberlik sağlar.

ASC 718 uyarınca, şirketlerin hisse senedi bazlı tazminat ödüllerinin gerçeğe uygun değerini ödülün verildiği tarihte ölçmeleri ve ilgili gideri gerekli hizmet süresi boyunca muhasebeleştirmeleri gerekmektedir. Ödüllerin gerçeğe uygun değeri genellikle Black-Scholes-Merton modeli veya kafes tabanlı bir model gibi bir opsiyon fiyatlandırma modeli kullanılarak belirlenir.

ASC 718, giderin ölçülmesi ve muhasebeleştirilmesine ek olarak, şirketlerin hisse bazlı tazminat planları hakkında belirli bilgileri finansal tablo dipnotlarında açıklamalarını da gerektirir. Bu, ödüllerin gerçeğe uygun değerini hesaplamak için kullanılan varsayımlar, hak ediş süresi ve uygulanabilir herhangi bir kayıp oranı gibi bilgileri içerir.

ASC 718 hem halka açık hem de özel şirketler için geçerlidir, ancak bazı pratik kolaylıklar özel şirketler için mevcut olabilir. Şirketlerin ASC 718’de özetlenen rehberliği dikkatle takip etmeleri, hisse bazlı tazminatlarını uygun şekilde muhasebeleştirdiklerinden ve doğru ve şeffaf finansal raporlama sağladıklarından emin olmak için önemlidir.

ASC 718’in temellerini anlayarak, şirketler muhasebe standartlarına uyum sağlayabilir ve yatırımcılara ve diğer paydaşlara doğru mali tablolar sunabilirler.

ASC 718, Muhasebe Standartları Kodifikasyonu Konu 718’in kısaltmasıdır. Hisse senedi bazlı tazminatların muhasebeleştirilmesi ve raporlanması için kılavuz ilkeler sağlayan bir muhasebe kuralları setidir. ASC 718, şirketlerin hisse senedi opsiyonlarının ve diğer özkaynağa dayalı tazminatların gerçeğe uygun değerini finansal tablolarında gider olarak muhasebeleştirmelerini gerektirir.

ASC 718, çalışanlarına hisse bazlı tazminat sunan şirketleri etkilemektedir. ASC 718 uyarınca, şirketlerin bu tazminatın gerçeğe uygun değerini finansal tablolarında gider olarak muhasebeleştirmeleri gerekmektedir. Bu, bir şirketin raporlanan kazançlarını ve finansal durumunu etkileyebilir. Ayrıca, şirketlerin finansal tablolarında hisse bazlı tazminat ile ilgili ek açıklamalar yapmalarını gerektirir.

ASC 718’in birkaç temel hükmü vardır. Ana hükümlerden bazıları şunlardır: hisse bazlı tazminatın finansal tablolarda gider olarak muhasebeleştirilmesi gerekliliği, giderin belirlenmesinde gerçeğe uygun değerin kullanılması, şirketlerin hisse senedi opsiyonlarının beklenen vadesini tahmin etmesi gerekliliği, tazminat maliyetinin hibe tarihinde ölçülmesi gerekliliği ve hisse bazlı tazminata ilişkin ek açıklamalar yapılması gerekliliği.

ASC 718, şirketlerin finansal tablolarında hisse bazlı tazminat ile ilgili çeşitli açıklamalar yapmalarını gerektirmektedir. Temel açıklama gerekliliklerinden bazıları şunlardır: hisse senedi opsiyonlarının gerçeğe uygun değerini belirlemek için kullanılan yöntem, hisse senedi opsiyonlarının beklenen vadesi, gerçeğe uygun değeri tahmin etmek için kullanılan varsayımlar, her bir finansal tabloda muhasebeleştirilen hisse senedi bazlı tazminat gideri tutarı ve hisse senedi bazlı tazminatın raporlanan kazançlar üzerindeki etkisi.

Kur Etkisi Hesaplama Yöntemleri Döviz (FX) kurları bir şirketin finansal performansı üzerinde önemli bir etkiye sahip olabilir. Bu oranlardaki …

Makaleyi Oku

FX, FICC’nin bir parçası mıdır? Finans dünyası söz konusu olduğunda, kafa karıştırıcı olabilecek birçok kısaltma ve terim vardır. Ortaya çıkan yaygın …

Makaleyi Oku

Riskin Tersine Çevrilmesi ve Kelebek Formülünü Anlamak Finansal piyasalara yatırım söz konusu olduğunda, yatırımcıların riski yönetmek ve kârı …

Makaleyi Oku

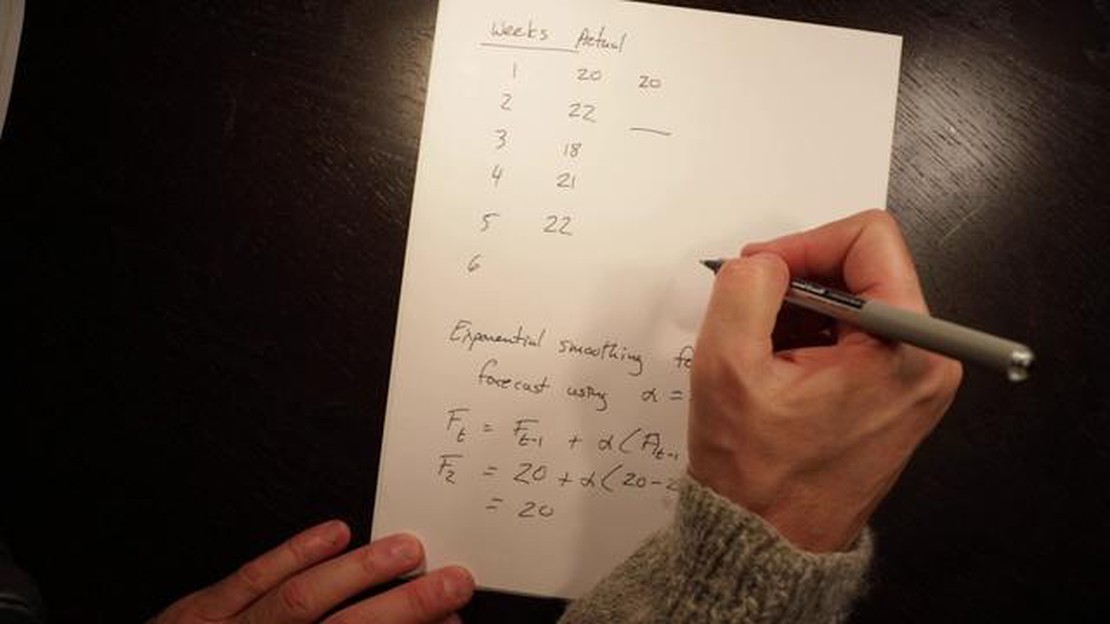

Üstel Düzeltme Faktörünü Anlama Üstel düzeltme, verileri, özellikle de zaman serisi verilerini tahmin etmek için kullanılan popüler bir istatistiksel …

Makaleyi Oku

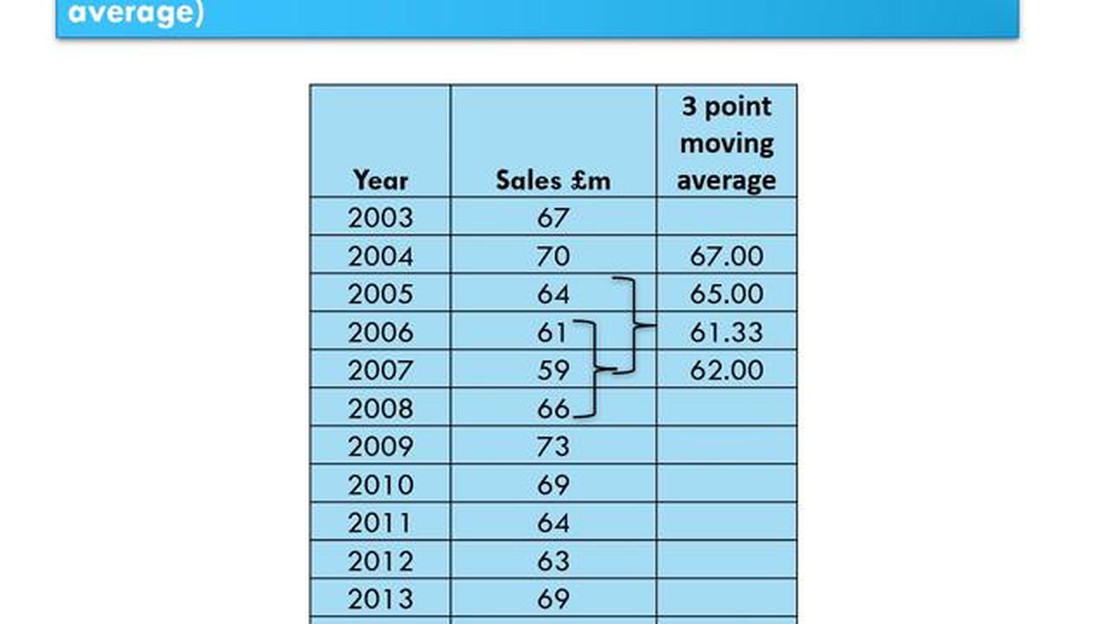

3 Dönem Hareketli Ortalamayı Anlamak Alım satım veya yatırım konusunda yeniyseniz, teknik analizi anlamak çok zor olabilir. Yaygın olarak kullanılan …

Makaleyi Oku

Mart 2023’te Jaipur’da Sergi Hindistan’ın hareketli Rajasthan eyaletinin başkenti Jaipur, zengin kültürel mirası, görkemli sarayları ve renkli …

Makaleyi Oku