Quanto capital inicial você precisa para negociar?

De quanto capital inicial você precisa para negociar? Iniciar um negócio de negociação pode ser um empreendimento empolgante e potencialmente …

Leia o artigo

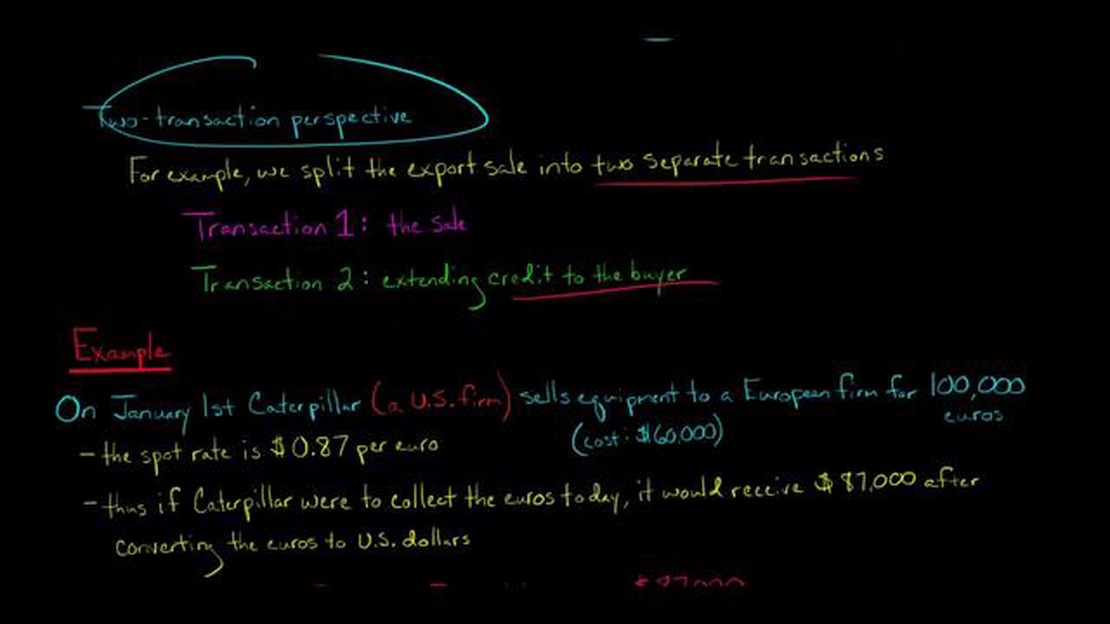

Quando uma empresa opera em vários países, ela geralmente está exposta ao risco cambial, que decorre de flutuações nas taxas de câmbio. Essas flutuações podem ter um impacto significativo no desempenho financeiro da empresa, principalmente em relação a seus ativos fixos.

Os ativos fixos são ativos de longo prazo, como terrenos, edifícios e equipamentos, mantidos para uso na produção ou fornecimento de bens ou serviços. Esses ativos são normalmente registrados pelo seu custo histórico nos livros da empresa. Entretanto, o valor desses ativos pode mudar devido a movimentos nas taxas de câmbio, especialmente quando os ativos são denominados em moeda estrangeira.

Quando uma empresa avalia seus ativos fixos em uma moeda estrangeira, ela precisa contabilizar quaisquer ganhos ou perdas decorrentes de alterações nas taxas de câmbio. Se a moeda de relatório da empresa se valorizar em relação à moeda estrangeira, isso resultará em um ganho no ativo fixo. Por outro lado, se a moeda de relatório se desvalorizar, isso resultará em uma perda.

O tratamento desses ganhos e perdas depende da estrutura contábil usada pela empresa. Algumas empresas podem optar por reconhecer esses ganhos e perdas na demonstração de resultados, enquanto outras podem optar por ajustar diretamente o valor contábil do ativo fixo. A escolha do tratamento pode ter um impacto significativo nas demonstrações financeiras e deve ser cuidadosamente considerada pela gerência.

Ao contabilizar ativos fixos em transações de câmbio, as empresas precisam considerar o tratamento de ganhos e perdas que podem surgir devido a flutuações nas taxas de câmbio. Esses ganhos e perdas podem ter um impacto significativo no desempenho financeiro da empresa e, portanto, é importante entender como eles devem ser tratados.

Ganhos em ativos fixos: Quando o valor de um ativo fixo aumenta devido a uma flutuação favorável da taxa de câmbio, esse ganho deve ser reconhecido nas demonstrações financeiras da empresa. É importante observar que esse ganho não é realizado até que o ativo seja vendido ou descartado. Até esse momento, ele é considerado um ganho não realizado e deve ser registrado como tal nos livros da empresa.

Perdas em ativos fixos: Por outro lado, quando o valor de um ativo fixo diminui devido a uma flutuação desfavorável da taxa de câmbio, essa perda também deve ser reconhecida nas demonstrações financeiras. Assim como os ganhos, essas perdas não são realizadas até que o ativo seja vendido ou alienado e, até esse momento, devem ser registradas como perdas não realizadas.

*É importante observar que os ganhos e as perdas em ativos fixos em moeda estrangeira não afetam o fluxo de caixa real da empresa, a menos que os ativos sejam vendidos ou alienados. Eles são ajustes puramente contábeis para refletir a mudança no valor dos ativos devido a mudanças nas taxas de câmbio.

Quando as empresas preparam as demonstrações financeiras, elas precisam avaliar objetivamente o valor justo de seus ativos fixos e calcular os ganhos ou perdas que surgiram devido às mudanças nas taxas de câmbio. Esses ganhos e perdas devem ser tratados de acordo com as normas e diretrizes contábeis estabelecidas pelos órgãos reguladores relevantes.

Leia também: Entendendo as opções de ações: As empresas de tecnologia oferecem esse benefício?

Em conclusão, o tratamento de ganhos e perdas em ativos fixos em transações de câmbio exige reconhecimento e relatórios precisos nas demonstrações financeiras. Esses ganhos e perdas desempenham um papel significativo na avaliação do desempenho financeiro de uma empresa e devem ser tratados de acordo com os princípios contábeis estabelecidos.

Os efeitos cambiais desempenham um papel significativo na determinação do valor dos ativos fixos das empresas multinacionais. Quando uma empresa adquire ativos fixos em uma moeda estrangeira, as alterações nas taxas de câmbio podem afetar o valor relatado desses ativos. Essas flutuações podem ter efeitos positivos e negativos sobre as demonstrações financeiras da empresa.

Quando a moeda funcional de uma empresa é diferente da moeda em que seus ativos fixos são denominados, as flutuações nas taxas de câmbio podem levar a ganhos ou perdas nesses ativos. Se a moeda funcional se fortalecer em relação à moeda em que os ativos são denominados, a empresa poderá reconhecer um ganho. Por outro lado, se a moeda funcional se enfraquecer, a empresa poderá sofrer uma perda.

Para contabilizar esses efeitos, as empresas precisam registrar quaisquer ganhos ou perdas relacionados a flutuações cambiais em ativos fixos. Normalmente, o ganho ou a perda é reconhecido na demonstração de resultados e terá impacto no desempenho financeiro da empresa. O tratamento contábil específico para esses ganhos ou perdas pode variar de acordo com as normas e regulamentações contábeis aplicáveis na jurisdição da empresa.

Além do impacto na demonstração de resultados, os efeitos cambiais sobre os ativos fixos também afetam o balanço patrimonial da empresa. A flutuação das taxas de câmbio resultará em alterações no valor contábil dos ativos fixos, que é relatado no balanço patrimonial. Isso pode afetar a posição financeira da empresa e influenciar as decisões tomadas por investidores, credores e outras partes interessadas.

Para gerenciar os riscos associados aos efeitos cambiais sobre os ativos fixos, as empresas podem empregar estratégias de hedge. Essas estratégias visam compensar quaisquer perdas ou ganhos potenciais resultantes de alterações nas taxas de câmbio. Ao usar instrumentos financeiros, como contratos a termo ou opções, as empresas podem travar as taxas de câmbio e reduzir sua exposição às flutuações da moeda estrangeira.

Leia também: Entendendo a estratégia do gás natural: Um guia abrangente

| Efeitos do câmbio sobre o ativo fixo |

|---|

| 1. impacto no valor reportado dos ativos fixos |

| 2. reconhecimento de ganhos ou perdas na demonstração de resultados |

| 3. influência no balanço patrimonial |

| Uso de estratégias de hedge para gerenciar riscos |

Os ganhos e as perdas em ativos fixos em transações de câmbio são geralmente reconhecidos na demonstração do resultado como itens não operacionais.

Um ganho em ativos fixos ocorre quando a moeda estrangeira se valoriza em relação à moeda nacional, resultando em um valor mais alto do ativo. Uma perda em ativos fixos ocorre quando a moeda estrangeira se desvaloriza em relação à moeda nacional, resultando em um valor menor do ativo.

Os ganhos e as perdas de ativos fixos em transações de câmbio são calculados comparando-se o valor contábil do ativo na moeda estrangeira com a taxa de câmbio na data do relatório. A diferença entre os dois valores representa o ganho ou a perda.

O fato de os ganhos e as perdas em ativos fixos serem tributáveis em transações de câmbio depende das leis tributárias da jurisdição em que as transações ocorrem. Algumas jurisdições podem tributar esses ganhos e perdas, enquanto outras podem oferecer certas isenções ou adiamentos.

Os ganhos e as perdas em ativos fixos em transações de câmbio são relatados na demonstração de resultados e podem ter um impacto sobre a lucratividade geral da empresa. Eles também podem afetar o balanço patrimonial, pois o valor dos ativos fixos pode precisar ser ajustado com base nos ganhos ou perdas.

Os ganhos e as perdas em ativos fixos são tratados de forma diferente em moeda estrangeira, dependendo do método contábil utilizado. De acordo com o método da taxa atual, os ganhos e as perdas são reconhecidos na demonstração do resultado à medida que ocorrem. De acordo com o método temporal, os ganhos e as perdas são reconhecidos na demonstração do resultado somente quando os ativos fixos são vendidos ou alienados.

Não é necessário reavaliar os ativos fixos em moeda estrangeira, a menos que haja uma mudança significativa na taxa de câmbio. No entanto, se os ativos fixos forem mantidos em uma subsidiária ou filial estrangeira, talvez seja necessário reavaliá-los de acordo com a taxa de câmbio vigente para refletir com precisão seu valor na moeda de relatório. Essa reavaliação é feita para eliminar quaisquer ganhos ou perdas não realizados que possam resultar de flutuações na taxa de câmbio.

De quanto capital inicial você precisa para negociar? Iniciar um negócio de negociação pode ser um empreendimento empolgante e potencialmente …

Leia o artigo

Webinar sobre negociação: O que você precisa saber Na era digital de hoje, a Internet revolucionou a maneira como acessamos informações e participamos …

Leia o artigo

O ouro segue a ação do preço? Há muito tempo o ouro é considerado um investimento seguro, especialmente em tempos de incerteza econômica. Os …

Leia o artigo

A negociação forex é realmente lucrativa? Forex, abreviação de foreign exchange (câmbio), é o maior e mais líquido mercado financeiro do mundo. É um …

Leia o artigo

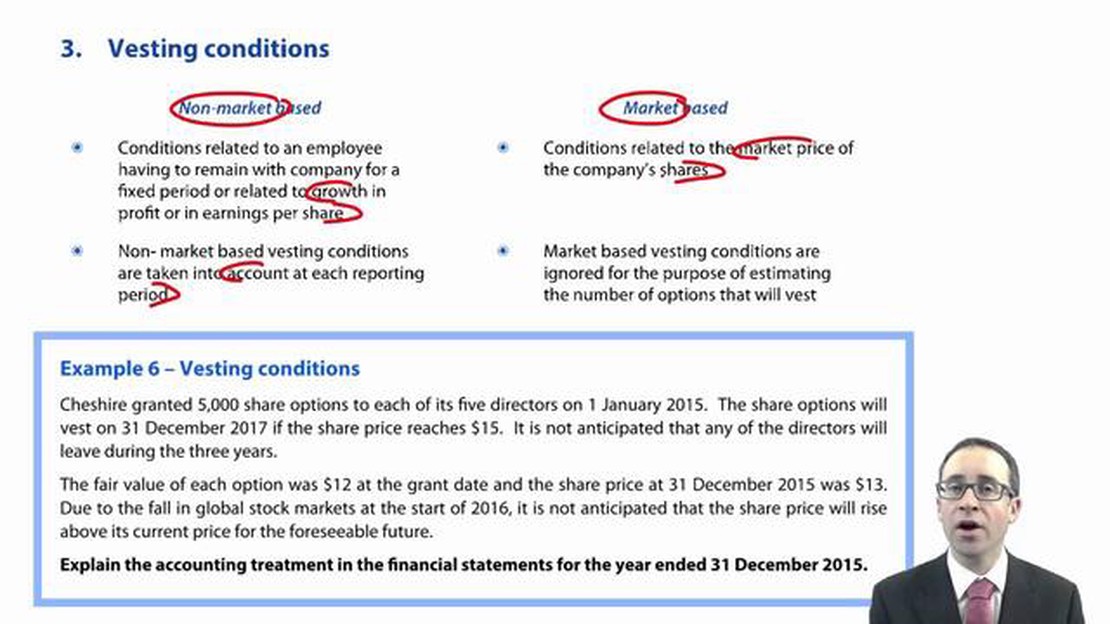

Condições de não aquisição para o IFRS 2 A IFRS 2, também conhecida como International Financial Reporting Standard 2, é uma norma contábil global que …

Leia o artigo

Entendendo o BCSC do emissor do relatório: o que você precisa saber Quando se trata de entender o BCSC do Emissor Declarante, é importante ter uma …

Leia o artigo