Diretor de Forex: Funções, responsabilidades e trabalho

Qual é a função de um agente de câmbio? Um diretor de câmbio desempenha uma função vital em instituições financeiras e bancos internacionais. Esse …

Leia o artigo

A IFRS 2, também conhecida como International Financial Reporting Standard 2, é uma norma contábil global que trata de acordos de pagamento com base em ações. De acordo com essa norma, as empresas devem contabilizar as transações de pagamento com base em ações, como opções de ações para funcionários ou prêmios de pagamento com base em ações, em suas demonstrações financeiras.

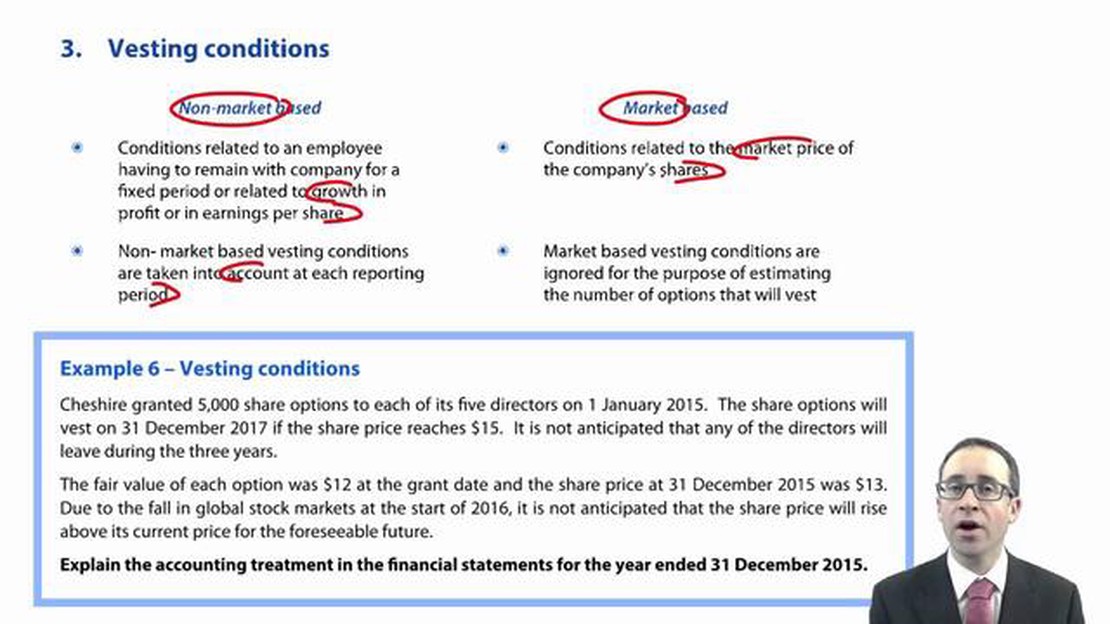

Um aspecto importante da IFRS 2 é o tratamento das condições de não aquisição. Condições de não aquisição são condições que devem ser atendidas para que um funcionário receba as ações ou opções concedidas a ele. Essas condições podem variar muito e podem incluir metas de desempenho, requisitos de serviço ou condições específicas de mercado.

Entender as condições de não aquisição é fundamental tanto para as empresas quanto para os investidores, pois elas têm um impacto direto no reconhecimento, na mensuração e na divulgação dos pagamentos baseados em ações. Este guia abrangente tem como objetivo fornecer uma visão geral detalhada das condições de não aquisição no IFRS 2, abrangendo os principais conceitos, tratamentos contábeis e requisitos de divulgação.

Ao longo deste guia, vamos nos aprofundar nos vários tipos de condições de não aquisição, nos critérios de reconhecimento e mensuração de pagamentos baseados em ações e nas implicações das condições de não aquisição nas demonstrações financeiras. Também discutiremos a importância de divulgações transparentes e abrangentes e como as empresas podem garantir a conformidade com a IFRS 2.

A IFRS 2 é uma norma internacional de contabilidade que se concentra no tratamento contábil das transações de pagamento com base em ações. Um aspecto importante da IFRS 2 é o reconhecimento e a mensuração das transações de pagamento baseadas em ações liquidadas com capital próprio.

As transações de pagamento com base em ações liquidadas com capital próprio são transações em que uma entidade recebe bens ou serviços como contrapartida de instrumentos de capital próprio da entidade (por exemplo, ações ou opções de ações). Essas transações são normalmente usadas como uma forma de remuneração de funcionários.

De acordo com a IFRS 2, as transações de pagamento com base em ações liquidadas com capital próprio são mensuradas pelo valor justo dos bens ou serviços recebidos. No entanto, o valor justo é reconhecido ao longo do período de aquisição dos instrumentos patrimoniais, que é o período durante o qual os funcionários são obrigados a prestar serviços para ter direito aos instrumentos patrimoniais.

Em alguns casos, o período de aquisição dos instrumentos patrimoniais pode estar sujeito a determinadas condições de não aquisição. As condições de não aquisição são condições que devem ser satisfeitas para que os funcionários tenham direito aos instrumentos patrimoniais. Essas condições podem incluir o alcance de uma meta de desempenho específica, a ocorrência de um evento futuro ou a continuação do emprego por um determinado período.

Quando existem condições de não aquisição, o IFRS 2 exige que o valor justo dos instrumentos patrimoniais seja reconhecido durante o período de aquisição esperado, levando em consideração a probabilidade de as condições de não aquisição serem atendidas. Isso exige uma estimativa da probabilidade de as condições de não aquisição serem satisfeitas com base nas melhores informações disponíveis na data de mensuração.

Se for provável que as condições de não aquisição sejam atendidas, o valor justo dos instrumentos patrimoniais é reconhecido durante o período de aquisição esperado. Se não for provável, o valor justo é reconhecido como despesa imediatamente.

Entender as condições de não aquisição da IFRS 2 é essencial para as entidades que usam transações de pagamento com base em ações liquidadas com capital próprio como forma de remuneração dos funcionários. O reconhecimento e a mensuração adequados dessas transações são cruciais para fornecer informações financeiras precisas e garantir a conformidade com as normas internacionais de contabilidade.

Leia também: Decodificando os benefícios de um sistema de ROI: Maximizando o retorno de seus investimentos

Neste guia abrangente, nosso objetivo é fornecer um entendimento detalhado das condições de não aquisição no IFRS 2. As condições de não aquisição referem-se às condições que devem ser atendidas pelos funcionários para serem elegíveis à aquisição de seus prêmios de pagamento baseados em ações.

De acordo com o IFRS 2, as condições de não aquisição podem ter um impacto significativo sobre o reconhecimento, a mensuração e a apresentação das transações de pagamento com base em ações. É importante que as empresas identifiquem e avaliem adequadamente as condições de não aquisição para cumprir as exigências da norma.

As condições de não aquisição podem variar de acordo com os termos e condições dos acordos de pagamento baseados em ações. Elas podem incluir tanto condições de serviço quanto condições de desempenho. As condições de serviço normalmente exigem que os funcionários completem um período de serviço específico para se qualificarem para a aquisição de seus prêmios de pagamento com base em ações.

As condições de desempenho, por outro lado, exigem que os funcionários atinjam determinadas metas ou objetivos de desempenho antes de poderem adquirir seus prêmios de pagamento com base em ações. Essas condições podem estar relacionadas ao desempenho individual do funcionário, ao desempenho de uma unidade de negócios ou ao desempenho geral da empresa.

Leia também: O TBT é alavancado? Entendendo a alavancagem por trás do TBT e suas implicações

A IFRS 2 fornece orientação detalhada sobre como contabilizar as condições de não aquisição. A norma exige que as empresas estimem a probabilidade de atender às condições de não aquisição e considerem essa probabilidade na mensuração dos prêmios de pagamento baseados em ações. Esse pode ser um processo complexo e criterioso, pois exige que as empresas avaliem a probabilidade de atender às condições de não aquisição com base em informações históricas e futuras.

Além disso, o IFRS 2 exige que as empresas reavaliem a probabilidade de atender às condições de não aquisição em cada data de relatório e ajustem a mensuração dos prêmios de pagamento com base em ações de acordo. Isso garante que as demonstrações financeiras reflitam as informações mais atualizadas sobre a probabilidade de os prêmios serem adquiridos.

Concluindo, o entendimento das condições de não aquisição do IFRS 2 é crucial para as empresas que têm acordos de pagamento baseados em ações. É importante identificar e avaliar adequadamente as condições de não aquisição para cumprir os requisitos da norma e contabilizar com precisão as transações de pagamento com base em ações.

A IFRS 2 é uma norma internacional de contabilidade que estabelece os requisitos para o reconhecimento e a mensuração de transações de pagamento com base em ações. Aplica-se a transações nas quais uma entidade recebe bens ou serviços em troca de instrumentos patrimoniais da entidade, ou adquire bens ou serviços incorrendo em passivos para o fornecedor desses bens ou serviços que são baseados no preço dos instrumentos patrimoniais da entidade.

Condições de não aquisição são condições que devem ser satisfeitas antes que a contraparte tenha o direito de receber instrumentos patrimoniais concedidos de acordo com um acordo de pagamento baseado em ações. Essas condições são normalmente baseadas em metas de desempenho futuro, como atingir metas específicas de receita ou lucro, ou na permanência da contraparte no serviço por um período de tempo específico.

As condições de não aquisição afetam o reconhecimento dos pagamentos baseados em ações porque afetam a avaliação da entidade sobre se a contraparte recebeu os bens ou serviços em troca dos instrumentos patrimoniais. Se as condições de não aquisição não forem atendidas, a entidade pode precisar reverter qualquer despesa e passivo previamente reconhecidos relacionados ao pagamento baseado em ações.

As condições de aquisição e as condições de não aquisição são dois tipos de condições que podem ser incluídas em um acordo de pagamento baseado em ações. As condições de aquisição são condições que devem ser satisfeitas antes que a contraparte tenha o direito de exercer os instrumentos de patrimônio e se tornar o proprietário legal das ações. As condições de não aquisição, por outro lado, devem ser satisfeitas antes que a contraparte tenha o direito de receber os instrumentos patrimoniais, mas não afetam a propriedade legal das ações pela contraparte.

As condições de não aquisição são mensuradas e reconhecidas avaliando-se a probabilidade de satisfação dessas condições e incorporando essa probabilidade ao valor justo dos instrumentos patrimoniais. Se for provável que as condições sejam atendidas, o valor justo dos instrumentos patrimoniais é reconhecido como despesa durante o período de aquisição. Se não for provável que as condições sejam satisfeitas, nenhuma despesa é reconhecida e qualquer contraprestação paga é contabilizada como um passivo até que as condições sejam satisfeitas.

A IFRS 2 é uma norma de relatório financeiro que trata de transações de pagamento com base em ações. Ela estabelece os requisitos contábeis para essas transações, incluindo o reconhecimento, a mensuração e a apresentação das transações de pagamento com base em ações nas demonstrações financeiras.

Qual é a função de um agente de câmbio? Um diretor de câmbio desempenha uma função vital em instituições financeiras e bancos internacionais. Esse …

Leia o artigo

Qual é a estratégia de crossover da MME 5-8-13? A estratégia de crossover da MME é uma ferramenta popular de análise técnica usada pelos traders para …

Leia o artigo

Entendendo os conceitos de ROI e ROP O retorno sobre o investimento (ROI) e o retorno sobre os gastos com publicidade (ROP) são duas métricas …

Leia o artigo

Melhores lugares para trocar euros por dólares australianos Ao viajar da Europa para a Austrália, uma das primeiras coisas que você precisará …

Leia o artigo

Como verificar sua conta MT4 O gerenciamento de sua conta MT4 é crucial para uma negociação bem-sucedida no mercado cambial. Uma das primeiras etapas …

Leia o artigo

ATR: o melhor indicador para os traders O ATR (Average True Range) é amplamente considerado como um dos melhores indicadores em análise técnica. É uma …

Leia o artigo