Cálculo da volatilidade implícita para opções Nifty: Um guia abrangente

Cálculo da volatilidade implícita para opções da Nifty Quando se trata de negociar opções, um dos principais fatores que os traders consideram é a …

Leia o artigo

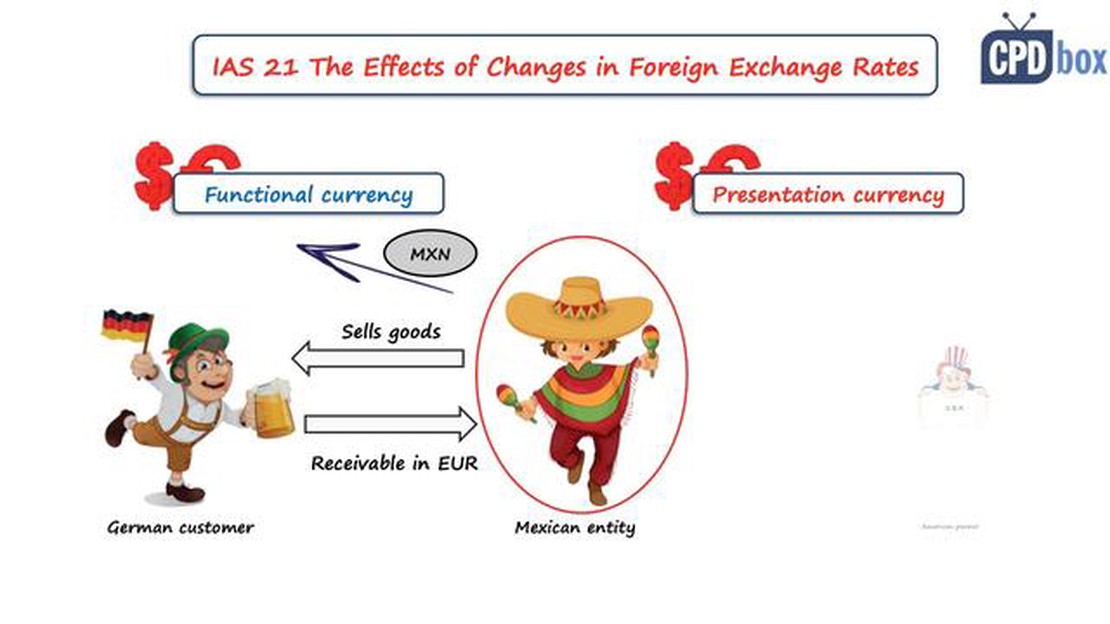

O International Accounting Standard (IAS) 21 é um padrão formulado pela International Financial Reporting Standards (IFRS) Foundation. Ela fornece diretrizes para contabilidade e relatórios quando as transações são realizadas em moedas estrangeiras. Essa norma é fundamental para empresas globais que operam em vários países ou realizam negócios em moedas estrangeiras.

A IAS 21 tem como objetivo garantir que as demonstrações financeiras preparadas em diferentes moedas possam ser comparadas com precisão. Ela estabelece regras para a conversão de transações em moeda estrangeira, saldos e operações estrangeiras para a moeda funcional da entidade que reporta. Seguindo as diretrizes da IAS 21, as empresas podem fornecer aos usuários das demonstrações financeiras informações transparentes e confiáveis sobre o impacto das transações em moeda estrangeira em seu desempenho e posição financeira.

A norma exige uma abordagem em várias etapas para a conversão de transações em moeda estrangeira. Primeiro, a moeda funcional precisa ser determinada. A moeda funcional é a moeda do ambiente econômico primário no qual a entidade opera. Depois que a moeda funcional é determinada, as transações em moeda estrangeira são convertidas usando a taxa de câmbio na data da transação.

A IAS 21 também aborda a conversão de itens monetários e não monetários em moeda estrangeira. Os itens monetários, como caixa e passivos, são convertidos usando a taxa de câmbio de fechamento na data do balanço, enquanto os itens não monetários, como estoque e propriedade, são convertidos pelas taxas de câmbio históricas. As diferenças de câmbio resultantes são reconhecidas nas demonstrações financeiras como receita ou despesa.

É importante que as empresas entendam e cumpram a IAS 21 para garantir relatórios precisos e consistentes de suas transações em moeda estrangeira. Ao seguir a norma, as empresas podem fornecer às partes interessadas informações financeiras confiáveis e transparentes, permitindo uma melhor tomada de decisão e análise de suas operações globais.

A Norma Internacional de Contabilidade 21 (IAS 21) estabelece diretrizes para a contabilização de transações em moeda estrangeira e para a conversão de demonstrações financeiras em uma moeda de relatório. Ela fornece orientações sobre como registrar transações em moeda estrangeira, como traduzir demonstrações financeiras em uma moeda de relatório e como contabilizar as mudanças nas taxas de câmbio.

A IAS 21 é aplicável a todas as entidades que preparam demonstrações financeiras de acordo com as Normas Internacionais de Relatório Financeiro (IFRS). A norma descreve os princípios que as entidades devem seguir ao lidar com transações em moeda estrangeira e os efeitos das mudanças nas taxas de câmbio em suas demonstrações financeiras.

O objetivo da IAS 21 é determinar como incluir transações em moeda estrangeira e operações estrangeiras nas demonstrações financeiras de uma entidade e como traduzir as demonstrações financeiras em uma moeda de apresentação. Ela também fornece orientação sobre como determinar a moeda funcional de uma entidade e como contabilizar as diferenças de câmbio decorrentes da conversão de demonstrações financeiras em uma moeda de apresentação diferente.

| Principais áreas cobertas pela IAS 21 |

|---|

| Contabilização de transações em moeda estrangeira |

| Tradução de demonstrações financeiras em uma moeda de apresentação |

| Determinação da moeda funcional |

| Contabilização de mudanças nas taxas de câmbio |

Quando se trata da contabilização de transações em moeda estrangeira, a IAS 21 exige que as entidades reconheçam as transações em moeda estrangeira usando a taxa de câmbio na data da transação. Qualquer diferença entre o reconhecimento inicial e a reavaliação subsequente da transação será reconhecida na demonstração do resultado.

Para a conversão de demonstrações financeiras em uma moeda de relatório, a norma fornece orientação sobre os métodos que podem ser usados, como o método da taxa à vista e o método da taxa de fechamento. O método de conversão usado depende da moeda funcional da entidade e se ela opera em uma economia altamente inflacionária.

A norma também aborda como determinar a moeda funcional de uma entidade. A moeda funcional é a moeda do ambiente econômico primário no qual a entidade opera. Ela é determinada com base em vários fatores, incluindo a moeda que influencia os preços de venda, a moeda que influencia os custos de financiamento e empréstimo e a moeda do país em que a entidade opera.

Por fim, a IAS 21 fornece orientação sobre a contabilização de mudanças nas taxas de câmbio. Ela exige que as entidades reconheçam as diferenças de câmbio nas demonstrações financeiras à medida que elas surgem e as incluam na determinação do lucro ou prejuízo do período.

Leia também: Qual é o melhor momento para negociar com o ES? | Análise de especialistas e cronograma

Em conclusão, a IAS 21 estabelece diretrizes para a contabilização de transações em moeda estrangeira e para a conversão de demonstrações financeiras em uma moeda de relatório. Ela é aplicável a entidades que preparam demonstrações financeiras de acordo com as IFRS e abrange áreas como a contabilização de transações em moeda estrangeira, a conversão de demonstrações financeiras, a determinação da moeda funcional e a contabilização de mudanças nas taxas de câmbio.

A norma IAS 21, também conhecida como International Accounting Standard 21, fornece diretrizes para a contabilização de transações em moeda estrangeira e para a conversão das demonstrações financeiras de operações estrangeiras. É uma norma essencial para organizações multinacionais que realizam negócios em diferentes moedas.

Há vários conceitos-chave que é importante entender na norma IAS 21:

1. Moeda funcional:

A moeda funcional é a moeda do ambiente econômico primário no qual a entidade opera. É a moeda do país onde a entidade ganha e gasta seu dinheiro. A moeda funcional é importante porque determina como as transações em moeda estrangeira são inicialmente reconhecidas e posteriormente convertidas para a moeda de relatório.

2. Moeda de relatório:

A moeda de relatório é a moeda na qual as demonstrações financeiras são apresentadas. Normalmente, é a moeda do país onde a entidade está domiciliada ou tem sua sede. A moeda de relatório é usada para consolidar as demonstrações financeiras das operações estrangeiras da entidade.

3. Transações em moeda estrangeira:

Leia também: Entendendo o spread na negociação de futuros: Tudo o que você precisa saber

Uma transação em moeda estrangeira é uma transação denominada em uma moeda diferente da moeda funcional. A norma IAS 21 fornece orientação sobre como registrar inicialmente as transações em moeda estrangeira e, posteriormente, traduzi-las para a moeda de relatório. A norma também aborda o reconhecimento das diferenças de câmbio decorrentes dessas transações.

4. Taxa de câmbio:

A taxa de câmbio é a taxa pela qual uma moeda pode ser trocada por outra. A norma IAS 21 fornece diretrizes para determinar a taxa de câmbio a ser usada na conversão de valores em moeda estrangeira para a moeda funcional e a moeda de relatório. Ela especifica o uso de taxas de câmbio à vista, taxas de câmbio históricas e outras taxas apropriadas, dependendo das circunstâncias.

5. Operações no exterior:

Uma operação no exterior é uma entidade que é uma subsidiária, associada, joint venture ou filial da entidade que reporta e opera em um país diferente da entidade que reporta. A norma IAS 21 fornece orientação sobre como traduzir as demonstrações financeiras de operações estrangeiras para a moeda de relatório e como contabilizar as diferenças de câmbio decorrentes dessa conversão.

Ao compreender esses conceitos-chave da norma IAS 21, as organizações multinacionais podem contabilizar adequadamente as transações em moeda estrangeira e apresentar demonstrações financeiras precisas que reflitam a realidade econômica de suas operações.

A norma contábil IAS 21 é um conjunto de diretrizes e regras estabelecidas pelo International Accounting Standards Board (IASB) que rege a contabilidade de transações em moeda estrangeira e operações no exterior. Ela fornece orientação sobre como traduzir transações em moeda estrangeira e operações estrangeiras em uma moeda de relatório.

A norma IAS 21 é importante porque garante consistência e comparabilidade nos relatórios financeiros de entidades que operam em diferentes países ou têm transações em moeda estrangeira. Ela promove a transparência e ajuda os investidores e as partes interessadas a entender a posição financeira e o desempenho de uma entidade em um contexto global.

As principais exigências da norma IAS 21 incluem a determinação da moeda funcional de uma entidade, a conversão de transações em moeda estrangeira para a moeda funcional à taxa de câmbio na data da transação e a conversão de demonstrações financeiras de operações estrangeiras para a moeda de apresentação da entidade usando taxas de câmbio apropriadas.

A norma IAS 21 afeta as demonstrações financeiras ao exigir que as entidades convertam suas transações em moeda estrangeira e operações estrangeiras em uma moeda de apresentação. Isso pode afetar os valores relatados nas demonstrações financeiras, como receitas, despesas, ativos e passivos, uma vez que eles são convertidos usando taxas de câmbio diferentes.

Sim, há certas exceções e isenções de acordo com a norma IAS 21. Por exemplo, as empresas podem usar métodos diferentes para converter transações em moeda estrangeira e operações no exterior se determinados critérios forem atendidos. Além disso, determinadas transações, como aquelas entre entidades no mesmo ambiente econômico, estão isentas das exigências da norma.

Cálculo da volatilidade implícita para opções da Nifty Quando se trata de negociar opções, um dos principais fatores que os traders consideram é a …

Leia o artigo

Quanto custa um robô Forex na África do Sul? Você está interessado em negociação automatizada e está procurando as melhores ofertas de robôs Forex na …

Leia o artigo

Depósito mínimo para Xtrade: Descubra o valor do investimento inicial A Xtrade é uma plataforma de negociação on-line que permite que as pessoas …

Leia o artigo

O que é que não se pode fazer em um estoque de palavras cruzadas? Há muito tempo, as palavras cruzadas são o passatempo favorito de milhões de pessoas …

Leia o artigo

Entendendo os mecanismos de negociação de opções binárias A negociação de opções binárias é uma forma popular de investimento que permite aos …

Leia o artigo

Entendendo a faixa de ADR: Principais conceitos e aplicações O investimento em mercados estrangeiros pode ser uma oportunidade lucrativa para …

Leia o artigo