Entendendo a CMA no comércio de Forex: Definição, benefícios e riscos

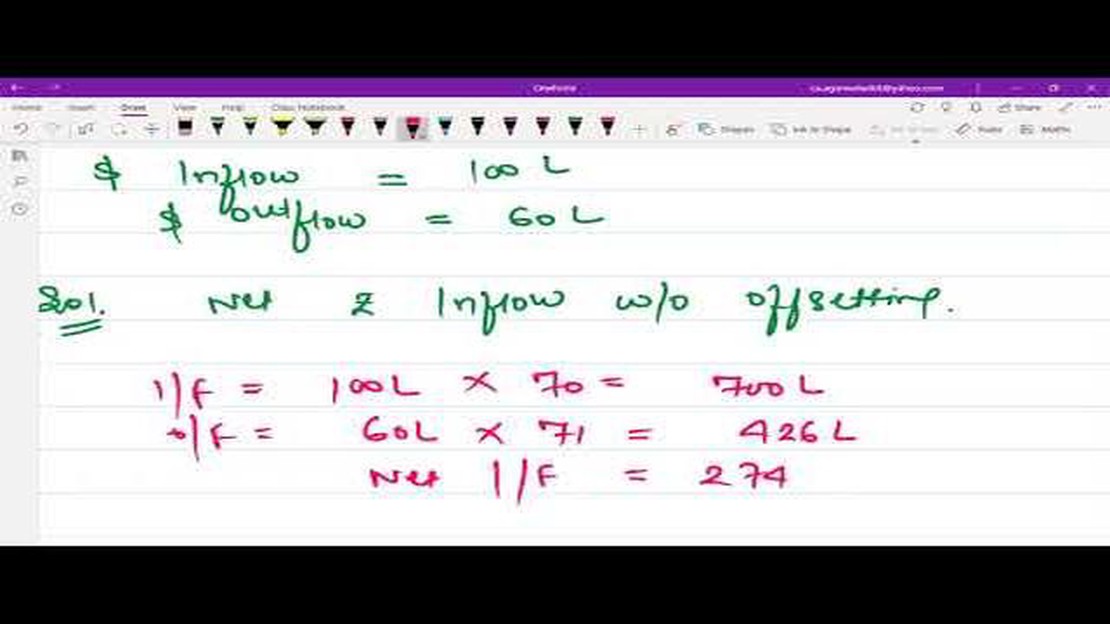

O que é CMA em forex? A negociação de Forex, também conhecida como negociação de câmbio, envolve a compra e venda de diferentes moedas no mercado …

Leia o artigo

Quando se trata de pacotes de remuneração, as opções de ações de incentivo (ISOs) têm se tornado cada vez mais populares no mundo dos negócios. Essas opções oferecem aos funcionários a oportunidade de comprar ações da empresa a um preço predeterminado, geralmente mais baixo do que o valor de mercado atual. Entretanto, navegar pelo complexo código que rege essas opções pode ser uma tarefa difícil.

O Internal Revenue Code (IRC) fornece diretrizes para o tratamento fiscal dos ISOs. Ele descreve os requisitos específicos que devem ser atendidos para que as opções se qualifiquem para o tratamento fiscal benéfico associado às ISOs. Compreender esse código é essencial tanto para empregadores quanto para funcionários, pois pode ter um grande impacto sobre as consequências fiscais do exercício e da venda de ISOs.

Um dos principais requisitos descritos no IRC é que os ISOs devem ser concedidos de acordo com um plano por escrito. Esse plano deve ser aprovado pela diretoria da empresa e deve descrever os termos e as condições das opções, inclusive o preço de exercício, o cronograma de aquisição de direitos e quaisquer limitações de transferência. A conformidade com esses requisitos é fundamental para garantir que as opções se qualifiquem para o tratamento fiscal favorável.

Outra disposição importante do código diz respeito aos períodos de retenção**. Para aproveitar o tratamento fiscal favorável, os funcionários devem manter as ações compradas por um período de tempo específico. Se as ações forem vendidas antes de atender a essa exigência de período de retenção, elas poderão estar sujeitas a impostos adicionais, inclusive impostos de renda ordinários e possíveis penalidades.

Este guia abrangente tem o objetivo de compreender a linguagem complexa e oferecer um entendimento completo do código para opções de ações de incentivo. Desde os requisitos para a concessão de ISOs até as implicações fiscais do exercício e da venda dessas opções, este guia ajudará empregadores e funcionários a navegar pelo labirinto de regulamentações e a tomar decisões informadas com relação às ISOs.

Quando se trata de opções de ações de incentivo (ISOs), há certos requisitos de elegibilidade e restrições que tanto os empregadores quanto os funcionários precisam conhecer. Compreender esses elementos-chave do código é fundamental para implementar e utilizar ISOs com sucesso. Aqui estão alguns pontos importantes a serem considerados:

Ao compreender os requisitos de elegibilidade e as restrições associadas às ISOs, os empregadores e funcionários podem garantir a conformidade com o código e tomar decisões informadas com relação ao uso dessas opções de ações. É importante consultar profissionais da área jurídica e tributária ao implementar planos ISO para garantir que todos os requisitos sejam atendidos e que todas as possíveis implicações fiscais sejam devidamente tratadas.

Quando se trata de opções de ações de incentivo (ISOs), é importante entender as implicações fiscais e os requisitos de relatórios que as acompanham. As ISOs têm vantagens fiscais exclusivas em comparação com outros tipos de opções de ações, mas também vêm com regras e regulamentos específicos que devem ser seguidos.

Um dos principais benefícios das ISOs é o potencial para um tratamento fiscal favorável. Quando as ISOs são exercidas e as ações subjacentes são mantidas por pelo menos dois anos a partir da data de concessão e um ano a partir da data de exercício, a diferença entre o preço de exercício e o valor justo de mercado das ações no momento do exercício é tributada como ganhos de capital de longo prazo em vez de renda ordinária. Isso pode resultar em economias fiscais significativas para indivíduos com ISOs.

Leia também: Entendendo a precificação de opções de ações: um guia para iniciantes

Entretanto, para receber esse tratamento fiscal preferencial, é necessário atender a determinados requisitos de declaração. Primeiro, o empregador deve fornecer uma declaração por escrito ao funcionário detalhando informações importantes sobre os ISOs, como a data de concessão, o preço de exercício e a data de exercício. Essas informações são necessárias para que o funcionário informe com precisão os ISOs em sua declaração de imposto de renda.

Para fins de declaração de imposto de renda, o funcionário deve informar as ISOs no Formulário 3921, Exercício de uma opção de compra de ações de incentivo de acordo com a Seção 422(b). Esse formulário deve ser apresentado ao IRS e uma cópia deve ser fornecida ao funcionário até 31 de janeiro do ano seguinte à data do exercício.

Quando as ISOs forem eventualmente vendidas, o funcionário deverá informar a transação no Cronograma D, Ganhos e Perdas de Capital, de sua declaração de imposto de renda individual. A diferença entre o valor justo de mercado das ações no momento do exercício e o preço de venda está sujeita ao imposto sobre ganhos de capital. Se as ações forem mantidas por pelo menos um ano a partir da data de exercício e dois anos a partir da data de concessão, o ganho poderá se qualificar para o tratamento de ganhos de capital de longo prazo, resultando em uma alíquota de imposto mais baixa.

Também é importante observar que os ISOs podem desencadear uma obrigação de imposto mínimo alternativo (AMT). O spread no exercício, bem como qualquer ganho ou perda subsequente, é tratado como um ajuste para fins de cálculo do AMT. Isso significa que os indivíduos podem ser obrigados a pagar o AMT além das obrigações regulares de imposto de renda.

Leia também: Prós e contras da oferta de opções de ações aos funcionários como remuneração de incentivo

De modo geral, compreender as implicações fiscais e os requisitos de declaração para ISOs é fundamental para qualquer pessoa que detenha esses tipos de opções. Recomenda-se que os indivíduos consultem um profissional qualificado em tributação para garantir a conformidade com todas as regras e regulamentações necessárias.

As opções de ações de incentivo (ISOs) são um tipo de opção de ações concedida aos funcionários por suas empresas. Elas são projetadas para oferecer aos funcionários a oportunidade de comprar ações da empresa a um preço com desconto, normalmente como forma de compensação ou incentivo.

As opções de ações de incentivo funcionam concedendo aos funcionários o direito de comprar ações da empresa a um preço predeterminado, conhecido como preço de exercício. As opções geralmente têm um período de aquisição, após o qual o funcionário pode exercer as opções e comprar as ações. Se o funcionário mantiver as ações por um determinado período de tempo, ele poderá se qualificar para um tratamento fiscal especial.

As implicações fiscais das opções de ações de incentivo podem ser complexas. Se determinados requisitos forem atendidos, os funcionários poderão receber um tratamento fiscal favorável. Se o funcionário mantiver as ações por pelo menos dois anos a partir da data de concessão e um ano a partir da data de exercício, ele poderá se qualificar para taxas de imposto sobre ganhos de capital de longo prazo. Entretanto, se esses períodos de retenção não forem cumpridos, o funcionário poderá estar sujeito a taxas de imposto de renda ordinárias.

Há várias formas alternativas de propriedade de ações para funcionários, incluindo opções de ações não qualificadas (NSOs), unidades de ações restritas (RSUs) e planos de compra de ações para funcionários (ESPPs). As opções de ações não qualificadas são semelhantes às opções de ações de incentivo, mas não oferecem as mesmas vantagens fiscais. As RSUs são concessões de ações da empresa que têm requisitos de aquisição. Os ESPPs permitem que os funcionários comprem ações da empresa a um preço com desconto por meio de deduções regulares na folha de pagamento.

Entender o código para opções de ações de incentivo pode beneficiar os funcionários, ajudando-os a tomar decisões informadas sobre quando e como exercer suas opções. Ao compreender as implicações fiscais e outros fatores relevantes, os funcionários podem maximizar seus benefícios financeiros e minimizar os riscos potenciais. Além disso, a compreensão do código pode ajudar os funcionários a negociar seus pacotes de remuneração e fazer escolhas mais informadas sobre seu emprego.

As opções de ações de incentivo (ISOs) são um tipo de opção de ações concedida aos funcionários como um incentivo para aumentar o valor das ações da empresa. Normalmente, as ISOs têm certas vantagens fiscais, como a possibilidade de se qualificar para taxas de imposto sobre ganhos de capital de longo prazo. Quando um funcionário exerce suas ISOs, ele tem o direito de comprar ações da empresa a um preço predeterminado, conhecido como preço de exercício ou preço de exercício. Se o funcionário mantiver as ações por pelo menos um ano após o exercício e dois anos após a data de concessão, qualquer lucro obtido com a venda das ações se qualificará para o tratamento de ganhos de capital de longo prazo.

As implicações fiscais do exercício de opções de ações de incentivo (ISOs) podem ser complexas. Quando um funcionário exerce suas ISOs, ele não está sujeito ao imposto de renda regular. Entretanto, a diferença entre o valor justo de mercado das ações na data de exercício e o preço de exercício é considerada um item de preferência fiscal para fins de imposto mínimo alternativo (AMT). Se o funcionário mantiver as ações por pelo menos um ano após o exercício e dois anos após a data da concessão, qualquer lucro obtido com a venda das ações estará sujeito às alíquotas de imposto sobre ganhos de capital de longo prazo. É importante consultar um consultor fiscal para entender completamente as implicações fiscais do exercício de ISOs.

O que é CMA em forex? A negociação de Forex, também conhecida como negociação de câmbio, envolve a compra e venda de diferentes moedas no mercado …

Leia o artigo

Exemplo de termo de moeda: Entendendo os conceitos básicos Quando se trata de mercados financeiros internacionais, um conceito importante que é …

Leia o artigo

A compra de ações pré-IPO é uma estratégia de investimento inteligente? Investir em ações pode ser uma forma lucrativa de aumentar seu patrimônio, e …

Leia o artigo

O que é o filtro de média de N pontos? O filtro de média de N pontos é uma técnica de processamento de sinal digital usada para reduzir o ruído em um …

Leia o artigo

É necessário ter 18 anos para negociar em Forex? O comércio de Forex, também conhecido como comércio de câmbio, é um mercado dinâmico e de ritmo …

Leia o artigo

A corretora IQ Option é segura? Quando se trata de plataformas de negociação on-line, a segurança é sempre uma das principais preocupações. Com tantos …

Leia o artigo