Escolha da média móvel mais eficaz para sua estratégia de trailing stop-loss

Melhor média móvel para Trailing Stop-Loss Ao desenvolver uma estratégia de negociação, um aspecto importante a ser considerado é o uso de médias …

Leia o artigo

No campo da análise de séries temporais, dois modelos comumente usados para prever e compreender o comportamento de sistemas complexos são o modelo ARIMA (Autoregressive Integrated Moving Average) e o modelo VARMA (Vector Autoregressive Moving Average). Embora ambos os modelos sejam ferramentas valiosas para analisar dados de séries temporais, eles têm diferenças distintas em sua estrutura e aplicações.

O modelo ARIMA é um modelo univariado, o que significa que é usado para analisar e prever uma única variável de série temporal. Ele é uma combinação de três componentes: o componente autorregressivo (AR), o componente de diferenciação (I) e o componente de média móvel (MA). O componente AR capta a relação linear entre uma observação e um determinado número de observações defasadas, enquanto o componente MA capta a relação linear entre uma observação e um determinado número de erros de previsão defasados. O componente de diferenciação é usado para tornar a série temporal estacionária, subtraindo a observação anterior da observação atual. Os modelos ARIMA são amplamente usados em áreas como finanças, economia e ciências climáticas.

O modelo VARMA, por outro lado, é um modelo multivariado que pode capturar as relações entre várias variáveis de série temporal. É uma extensão do modelo ARMA, que combina os componentes AR e MA. O modelo VARMA permite a análise de sistemas complexos com loops de feedback, em que as variáveis interagem umas com as outras ao longo do tempo. Esse modelo é útil em uma ampla gama de campos, incluindo macroeconomia, ciências sociais e engenharia.

Embora os modelos ARIMA e VARMA possam ser usados para prever valores futuros e entender a dinâmica dos dados de séries temporais, é importante escolher o modelo adequado com base na natureza dos dados e na questão de pesquisa em questão. Os modelos ARIMA são adequados para analisar e prever dados univariados, enquanto os modelos VARMA são mais apropriados para analisar as relações entre várias variáveis. Compreender as diferenças entre esses modelos é fundamental para a aplicação eficaz de técnicas de análise de séries temporais em vários domínios.

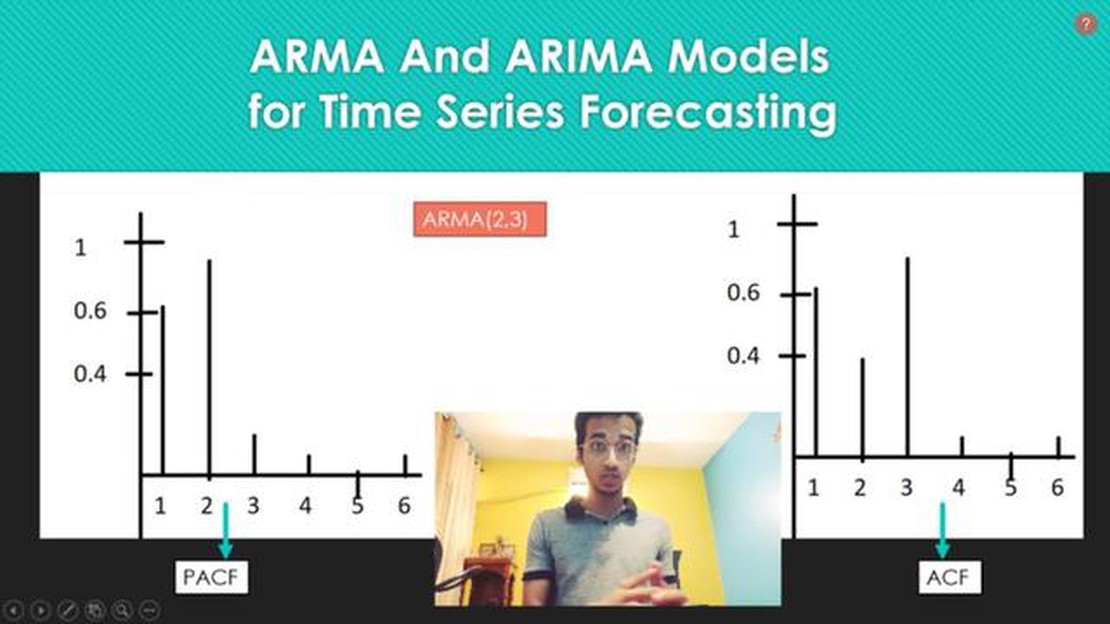

Os modelos ARIMA (Autoregressive Integrated Moving Average, média móvel integrada autorregressiva) são modelos de séries temporais poderosos e amplamente usados, comumente empregados em tarefas de previsão. Esses modelos são capazes de capturar a dinâmica não linear e as dependências nos dados de séries temporais, o que os torna ferramentas valiosas em vários campos, como finanças, economia e meteorologia.

O modelo ARIMA consiste em três componentes principais: o componente autorregressivo (AR), o componente integrado (I) e o componente de média móvel (MA).

Os modelos ARIMA são normalmente denotados como ARIMA(p, d, q), em que p representa a ordem do componente autorregressivo, d representa a ordem de diferenciação e q representa a ordem do componente de média móvel. A seleção dos valores apropriados para esses parâmetros requer uma análise cuidadosa dos dados da série temporal e a identificação de seus padrões e características subjacentes.

Ao ajustar o modelo ARIMA aos dados históricos e estimar seus parâmetros, podemos obter previsões para etapas de tempo futuras. Essas previsões podem ser usadas para uma ampla gama de aplicações, incluindo a previsão de preços de ações, a previsão da demanda por produtos e a estimativa de indicadores econômicos futuros.

Apesar de sua utilidade, os modelos ARIMA têm algumas limitações. Eles pressupõem que os dados subjacentes sigam um padrão específico e podem não ter um bom desempenho se os dados apresentarem dependências não lineares ou se houver valores discrepantes. Além disso, os modelos ARIMA geralmente são sensíveis à seleção dos parâmetros do modelo, e a escolha de valores inadequados pode levar a previsões imprecisas.

Leia também: Entendendo as médias móveis de sobrecompra e como identificá-las

No entanto, com a devida compreensão e análise cuidadosa, os modelos ARIMA podem fornecer percepções valiosas e previsões precisas para uma ampla gama de dados de séries temporais.

Os modelos VARMA (Vector Autoregressive Moving Average, média móvel autorregressiva vetorial) são uma classe de modelos de séries temporais que combinam componentes autorregressivos (AR) e de média móvel (MA) com várias variáveis de séries temporais. Diferentemente dos modelos ARIMA univariados, os modelos VARMA podem capturar a dinâmica e as relações entre várias variáveis simultaneamente.

Em um modelo VARMA, cada variável de série temporal é modelada como uma combinação linear de seus próprios valores defasados e dos valores defasados de outras variáveis no sistema. Isso permite que o modelo incorpore as interdependências e os efeitos de feedback entre as variáveis.

Um modelo VARMA é especificado por dois componentes principais: a parte autorregressiva (VAR) e a parte de média móvel (MA). O componente VAR capta a dependência de cada variável em seus próprios valores defasados e nos valores defasados de outras variáveis. O componente MA capta a dependência de cada variável em relação aos valores defasados dos termos de erro do componente VAR.

Leia também: Entendendo os futuros no comércio de Forex: Um Guia Abrangente

A ordem de um modelo VARMA é representada como (p, q, s), em que p denota a ordem do componente VAR, q denota a ordem do componente MA e s denota o número de etapas de tempo entre as observações. Os valores de p, q e s são determinados por meio de técnicas de estimativa e seleção de modelos, como critérios de informação ou métodos baseados em probabilidade.

Os modelos VARMA são comumente usados em vários campos, inclusive economia, finanças e engenharia, para analisar e prever dados de séries temporais multivariadas. Eles oferecem uma estrutura flexível para capturar as complexas relações dinâmicas entre as variáveis e podem fornecer informações valiosas sobre o comportamento de um sistema ao longo do tempo.

Os modelos ARIMA são usados para previsão de séries temporais, enquanto os modelos VARMA são usados para previsão multivariada.

Não, os modelos ARIMA só podem lidar com dados de séries temporais univariadas.

ARIMA significa Autoregressive Integrated Moving Average (média móvel integrada autorregressiva).

Sim, ambos os modelos ARIMA e VARMA podem ser usados para prever os preços das ações, mas os modelos VARMA são mais adequados para modelar as dependências entre várias ações.

As principais suposições dos modelos ARIMA são a estacionariedade, a linearidade e a independência dos resíduos.

Melhor média móvel para Trailing Stop-Loss Ao desenvolver uma estratégia de negociação, um aspecto importante a ser considerado é o uso de médias …

Leia o artigo

Etapas para criar opções de ações As opções de ações são uma forma popular de remuneração que oferece aos funcionários a oportunidade de comprar ações …

Leia o artigo

Estratégias para aprender a gerenciar riscos em negociações Negociar pode ser um empreendimento lucrativo, mas também tem sua parcela de risco. Para …

Leia o artigo

O patrimônio líquido tem algum valor antes da IPO? O patrimônio líquido é um conceito importante em finanças e se refere à participação acionária em …

Leia o artigo

O mercado de câmbio é altamente manipulado? O mercado de câmbio, também conhecido como Forex, é o maior e mais líquido mercado financeiro do mundo. …

Leia o artigo

Entendendo o FASB ASC 470: Um guia abrangente O FASB ASC 470, ou a Seção 470 da Codificação de Normas Contábeis do Financial Accounting Standards …

Leia o artigo