Explorando o significado e a importância do WD na negociação

O que é o termo WD na negociação? Quando se trata de negociação, há muitas abreviações e acrônimos que podem confundir até mesmo os operadores …

Leia o artigo

O FASB ASC 470, ou a Seção 470 da Codificação de Normas Contábeis do Financial Accounting Standards Board, é um conjunto abrangente de diretrizes e regras que regem o tratamento contábil de dívidas e outros instrumentos financeiros. Essas normas foram desenvolvidas pelo Financial Accounting Standards Board (FASB), que é a principal autoridade responsável por estabelecer e aprimorar os princípios contábeis nos Estados Unidos.

O FASB ASC 470 fornece orientações detalhadas sobre vários aspectos da contabilidade de dívidas, incluindo o reconhecimento, a mensuração e a apresentação de instrumentos de dívida nas demonstrações financeiras. Ele descreve as regras para determinar o valor inicial da dívida, os métodos de acumulação de juros e o tratamento contábil para modificações e extinções de dívidas.

Um dos princípios fundamentais do FASB ASC 470 é a mensuração do valor justo dos instrumentos de dívida. O valor justo é o preço que seria recebido para vender um ativo ou pago para transferir um passivo em uma transação ordenada entre participantes do mercado na data da mensuração. O FASB ASC 470 exige que as entidades mensurem determinados instrumentos de dívida pelo valor justo, o que fornece informações mais relevantes e confiáveis aos usuários das demonstrações financeiras.

O FASB ASC 470 também trata das exigências de divulgação de instrumentos de dívida. As entidades são obrigadas a fornecer informações detalhadas sobre a natureza e os termos de suas dívidas, incluindo datas de vencimento, taxas de juros e quaisquer cláusulas ou restrições significativas. Essas divulgações ajudam os usuários das demonstrações financeiras a entender os riscos e as obrigações associadas à dívida de uma entidade e a tomar decisões mais informadas.

Em resumo, o FASB ASC 470 é um conjunto crucial de diretrizes que regem o tratamento contábil de dívidas e outros instrumentos financeiros. Ele fornece orientações abrangentes sobre o reconhecimento, a mensuração e a apresentação de instrumentos de dívida nas demonstrações financeiras. Ao seguir essas normas, as entidades podem garantir a precisão, a comparabilidade e a transparência de seus relatórios financeiros, o que é essencial para a tomada de decisões econômicas informadas.

A Codificação de Normas Contábeis (ASC) 470 do Conselho de Normas Contábeis Financeiras (FASB) trata de questões de dívida e patrimônio líquido. Essa orientação oficial fornece uma orientação abrangente sobre a contabilização de instrumentos de dívida e patrimônio líquido, incluindo dívida conversível, derivativos e instrumentos financeiros com características de patrimônio líquido e passivo. A ASC 470 também abrange vários tópicos, como custos de emissão de dívida, medições de valor justo e extinção de dívida.

A ASC 470 estabelece os princípios de reconhecimento, mensuração e divulgação de instrumentos financeiros. Ela fornece orientação para determinar se um instrumento deve ser classificado como dívida, patrimônio líquido ou derivativo. A norma exige que as entidades considerem a substância econômica de um contrato e avaliem seus termos e características para determinar sua classificação adequada.

A estrutura da ASC 470 exige que as entidades contabilizem os instrumentos de dívida pelo valor justo ou pelo custo amortizado, dependendo de sua classificação. Os instrumentos de dívida classificados como passivos geralmente são mensurados pelo custo amortizado, usando o método de juros efetivos, a menos que sejam mensurados pelo valor justo de acordo com outras normas contábeis. Por outro lado, os instrumentos patrimoniais são geralmente registrados pelo custo histórico e não são remensurados ao valor justo.

Leia também: Aprenda a negociar com o ADX DMI: um guia abrangente para iniciantes

Além da classificação e da mensuração, a ASC 470 também fornece orientação sobre a apresentação e a divulgação de instrumentos de dívida e de patrimônio. Ela exige que as entidades divulguem informações como taxas de juros, termos de pagamento e outros termos e condições significativos de seus instrumentos de dívida. Também exige que as entidades divulguem quaisquer medições de valor justo e os métodos usados para estimar o valor justo.

Em geral, o entendimento do FASB ASC 470 é fundamental para que as entidades contabilizem adequadamente seus instrumentos de dívida e patrimônio. A conformidade com essas normas garante que as demonstrações financeiras forneçam aos usuários informações relevantes e confiáveis sobre a posição financeira, o desempenho e os fluxos de caixa de uma entidade.

O FASB ASC 470, ou a seção 470 da Codificação de Normas Contábeis, é um conjunto de diretrizes e normas relacionadas ao financiamento de dívidas. Ele fornece orientação sobre como contabilizar vários tipos de instrumentos de dívida, incluindo títulos, notas e empréstimos.

Um dos principais objetivos da ASC 470 é garantir que as empresas informem com precisão seus passivos e obrigações financeiras. Isso é importante para investidores, credores e outras partes interessadas que dependem das demonstrações financeiras para tomar decisões informadas.

O ASC 470 fornece orientação sobre a classificação, mensuração e apresentação de instrumentos de dívida. Ela explica como determinar a taxa de juros apropriada, como calcular o valor presente dos fluxos de caixa e como registrar despesas com juros e amortização.

A classificação dos instrumentos de dívida segundo a ASC 470 depende de suas características e de como são usados. Por exemplo, os títulos resgatáveis ou conversíveis podem ser classificados como dívida ou patrimônio, dependendo de seus termos e condições.

A mensuração dos instrumentos de dívida de acordo com a ASC 470 envolve a determinação do valor justo ou do custo amortizado. O valor justo é o preço pelo qual um instrumento de dívida poderia ser vendido em uma transação ordenada, enquanto o custo amortizado é a soma do valor principal e do valor presente dos fluxos de caixa futuros.

A apresentação dos instrumentos de dívida de acordo com a ASC 470 envolve a divulgação de seus termos, taxas de juros, datas de vencimento e outras informações relevantes. Isso ajuda os usuários das demonstrações financeiras a entender a natureza e a extensão das obrigações de dívida de uma empresa.

Leia também: O Forex oferece serviços da Western Union? | Descubra aqui

Em resumo, compreender os fundamentos do FASB ASC 470 é essencial para as empresas e as partes interessadas envolvidas no financiamento de dívidas. Ao seguir as diretrizes e os padrões descritos no ASC 470, as empresas podem garantir relatórios financeiros precisos e oferecer transparência aos investidores e credores.

O FASB ASC 470, ou Accounting Standards Codification 470, é um conjunto de diretrizes estabelecidas pelo Financial Accounting Standards Board (FASB) que fornece regras e regulamentos abrangentes para a contabilização de dívidas. Abrange tópicos como custos de emissão de dívida, modificações de dívida, extinções e mensuração de valor justo.

O FASB ASC 470 é importante porque fornece orientação sobre como contabilizar as transações de dívida, garantindo consistência e transparência nos relatórios financeiros. Ela ajuda os usuários de demonstrações financeiras a tomar decisões informadas, fornecendo informações precisas e confiáveis sobre as obrigações de dívida de uma empresa e os custos relacionados.

Algumas das principais disposições do FASB ASC 470 incluem a capitalização de custos de emissão de dívida, o reconhecimento de ganhos ou perdas de modificação de dívida, a mensuração do valor justo da dívida e a contabilização de extinções de dívida. Essas disposições garantem que as transações relacionadas a dívidas sejam refletidas adequadamente nas demonstrações financeiras da empresa.

O FASB ASC 470 afeta os relatórios financeiros ao fornecer regras e diretrizes específicas para a contabilização de transações de dívida. As empresas são obrigadas a seguir essas regras ao preparar suas demonstrações financeiras, o que garante a consistência e a comparabilidade entre diferentes entidades.

Até o momento, não houve nenhuma atualização ou alteração recente no FASB ASC 470. No entanto, é importante que as empresas se mantenham atualizadas com os últimos pronunciamentos e alterações emitidos pelo FASB para garantir a conformidade com os padrões contábeis mais atuais.

O que é o termo WD na negociação? Quando se trata de negociação, há muitas abreviações e acrônimos que podem confundir até mesmo os operadores …

Leia o artigo

Um cartão Forex é semelhante a um cartão de débito? Quando se trata de viajar para o exterior, é essencial ter uma forma confiável e conveniente de …

Leia o artigo

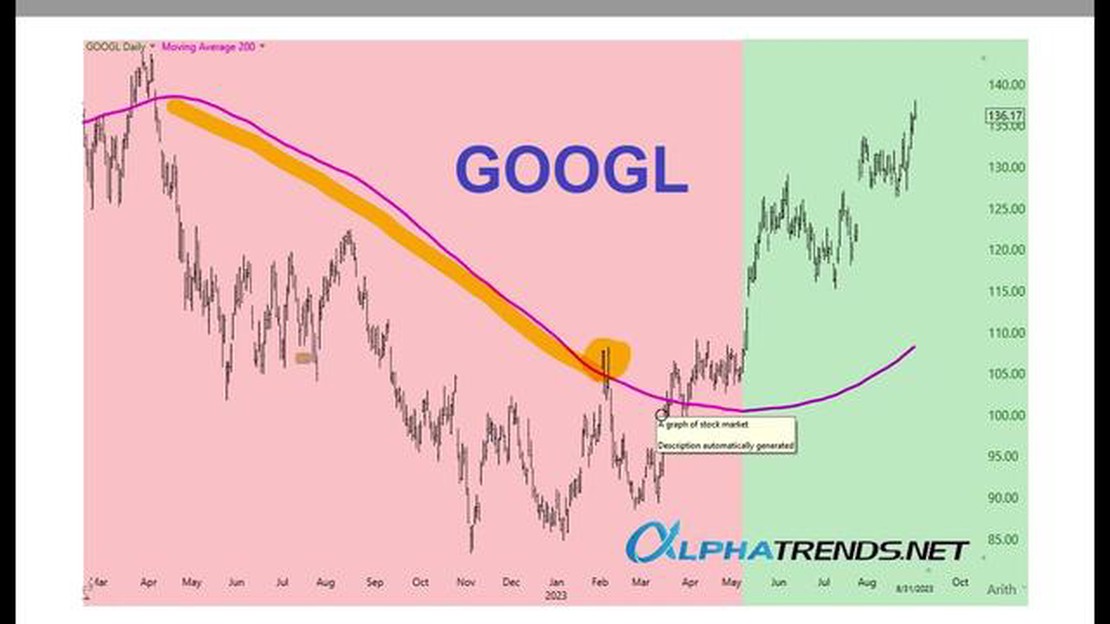

O que é a média móvel de 200 dias? Investir nos mercados financeiros pode ser uma tarefa assustadora, principalmente para iniciantes. Uma das …

Leia o artigo

Como as opções são nomeadas? Quando se trata de nomear opções, é importante seguir as convenções de nomeação adequadas. O nome de uma opção deve ser …

Leia o artigo

Melhor aplicativo de cotação do dólar para Android Se você viaja com frequência ou está envolvido em comércio internacional, é essencial manter o …

Leia o artigo

Entendendo a programação comercial: Um guia abrangente A programação de negociação se tornou um elemento crucial no mundo das finanças e dos …

Leia o artigo