Explorando as etapas para definir vários Take Profits no MT4

Como definir vários Take Profits no MT4 A definição de vários take profits no MT4 pode ser uma estratégia poderosa para que os traders maximizem seus …

Leia o artigo

As opções de câmbio são instrumentos financeiros que dão aos traders o direito, mas não a obrigação, de comprar ou vender uma moeda a uma taxa de câmbio predeterminada em uma data específica ou antes dela. Essas opções são comumente usadas por empresas e investidores para se protegerem contra o risco cambial e especularem sobre movimentos futuros da moeda.

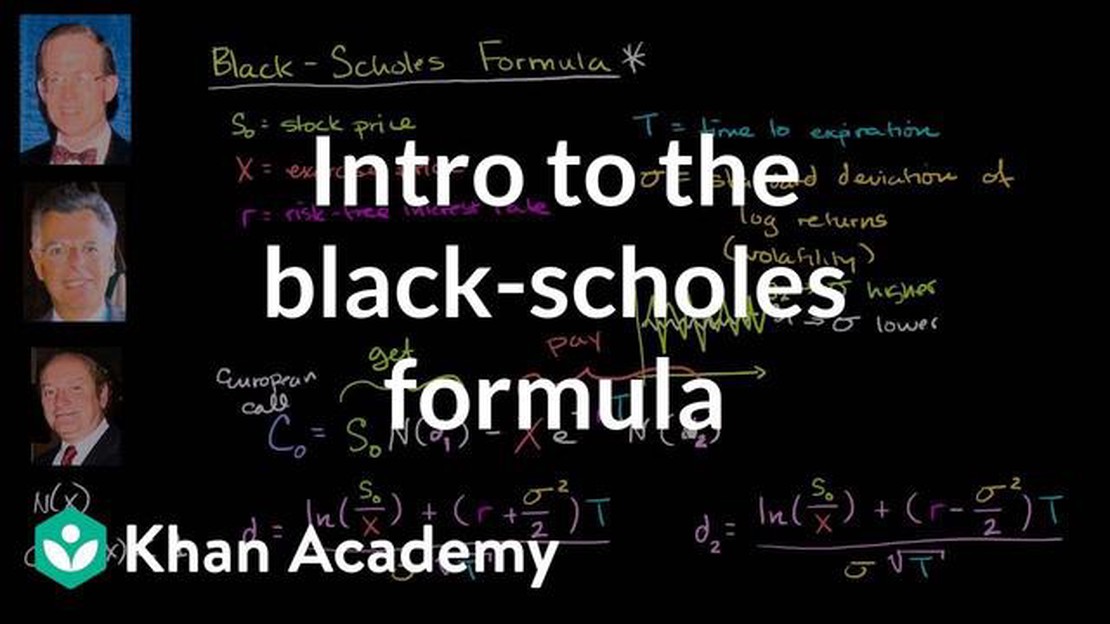

A fórmula Black Scholes, também conhecida como modelo Black-Scholes-Merton, é um modelo matemático usado para calcular o preço teórico das opções. Ela foi desenvolvida pelos economistas Fischer Black, Myron Scholes e Robert Merton no início da década de 1970. Essa fórmula revolucionou o mercado de opções e proporcionou uma maneira de determinar o valor justo das opções, incluindo as opções de câmbio.

A fórmula de Black Scholes leva em conta diversas variáveis, como o preço atual da moeda subjacente, o preço de exercício da opção, o tempo até a expiração, a taxa de juros sem risco e a volatilidade da moeda subjacente. Ao inserir essas variáveis na fórmula, os traders podem determinar o preço teórico da opção.

A compreensão da fórmula Black Scholes é fundamental para os traders e investidores envolvidos no mercado de opções de FX. Isso lhes permite tomar decisões informadas sobre a compra ou venda de opções, bem como avaliar o valor justo de suas posições. Conhecendo o valor justo de uma opção, os traders podem identificar oportunidades de arbitragem, em que podem comprar uma opção por menos do que seu preço teórico e vendê-la com lucro.

A fórmula Black Scholes é um modelo teórico que pressupõe determinadas condições de mercado e pode nem sempre refletir com precisão o preço real das opções. Os traders devem ter cautela e considerar outros fatores ao tomar decisões de negociação.

Em conclusão, a fórmula Black Scholes é uma ferramenta poderosa para entender o valor justo das opções de FX. Ela fornece aos traders e investidores uma estrutura matemática para precificar opções e tomar decisões informadas. Embora tenha suas limitações, a fórmula de Black Scholes contribuiu significativamente para o desenvolvimento do mercado de opções e continua a ser amplamente utilizada em instituições financeiras em todo o mundo.

A fórmula de Black Scholes, também conhecida como modelo Black Scholes, é uma equação matemática usada para calcular o preço teórico das opções. Ela foi desenvolvida pelos economistas Fischer Black e Myron Scholes em 1973 e é amplamente usada em finanças para avaliar vários instrumentos financeiros, inclusive opções de câmbio (FX).

A fórmula leva em conta diversas variáveis de entrada, inclusive o preço atual do par de moedas subjacentes, o preço de exercício da opção, o tempo até a expiração, a taxa de juros sem risco e a volatilidade do preço do par de moedas. Ao usar essas variáveis, a fórmula Black Scholes fornece uma estimativa do valor justo de uma opção de câmbio.

Leia também: Comércio no GW2: tudo o que você precisa saber

A fórmula se baseia em várias suposições, inclusive a de que o par de moedas subjacente segue uma distribuição log-normal, que não há custos de transação ou impostos e que a taxa de juros sem risco é constante durante a vida da opção. Essas premissas permitem que um modelo matemático simplificado seja usado na avaliação de opções.

A fórmula de Black Scholes para opções de câmbio pode ser resumida como:

C = Se(r - d)TN(d1) - Xe-rTN(d2)

Onde:

C é o preço teórico da opção de câmbio

A fórmula Black Scholes permite que os operadores e investidores estimem o valor justo das opções de FX e tomem decisões de negociação mais informadas. Ela é uma ferramenta importante no campo dos derivativos financeiros e contribuiu significativamente para o desenvolvimento dos mercados de opções.

A fórmula Black-Scholes para opções de câmbio é uma equação matemática amplamente usada para precificar opções e calcular a volatilidade implícita. Ela foi desenvolvida pelos economistas Fischer Black e Myron Scholes em 1973 e revolucionou o setor financeiro ao fornecer uma estrutura para avaliar produtos derivativos.

O principal conceito por trás da fórmula Black-Scholes é que o preço de uma opção pode ser determinado considerando-se vários fatores, como o preço de exercício, o tempo até a expiração, as taxas de juros e a volatilidade do ativo subjacente. Ao inserir essas variáveis na fórmula, os traders e investidores podem calcular o valor justo de uma opção e tomar decisões de negociação informadas.

Leia também: Entendendo a média móvel de 200 dias da Dow: um guia simples

A fórmula de Black-Scholes tem inúmeras aplicações nos mercados financeiros, especialmente no campo das opções de câmbio. Ela é usada por traders, investidores e gerentes de risco para precificar e proteger posições de opções, bem como para avaliar o nível de risco associado a essas posições. A fórmula também fornece informações sobre as expectativas do mercado em relação à volatilidade futura, o que pode ser valioso para a tomada de decisões de investimento.

Além disso, a fórmula de Black-Scholes é uma ferramenta importante para os formadores de mercado, que a utilizam para determinar os preços de compra e venda das opções. Ao calcular o valor justo de uma opção, os formadores de mercado podem garantir que estão oferecendo preços competitivos e capturando lucros do spread entre compra e venda.

Em geral, um profundo conhecimento da fórmula de Black-Scholes é essencial para qualquer pessoa envolvida na negociação de opções ou no gerenciamento de riscos. Ao compreender o conceito e suas aplicações, os participantes do mercado podem tomar decisões mais informadas e navegar com mais confiança no complexo mundo da negociação de opções.

A fórmula de Black Scholes é uma equação matemática usada para calcular o preço teórico das opções. Ela leva em conta vários fatores, como o preço atual do ativo subjacente, o preço de exercício, o tempo até a expiração, a taxa de juros sem risco e a volatilidade do ativo subjacente.

A fórmula de Black Scholes pode ser aplicada a opções de FX substituindo o ativo subjacente pela taxa de câmbio entre as duas moedas envolvidas. Os outros fatores, como o preço de exercício, o tempo até a expiração, a taxa de juros e a volatilidade, ainda precisam ser considerados. Ao inserir esses valores na fórmula, o preço teórico da opção de FX pode ser calculado.

A fórmula Black Scholes faz várias suposições, incluindo uma volatilidade constante do ativo subjacente, negociação contínua, nenhum custo de transação, execução instantânea de opções, nenhum dividendo pago sobre o ativo subjacente e uma taxa de juros sem risco que permanece constante durante toda a vida da opção.

A fórmula de Black Scholes fornece um modelo para estimar o preço teórico das opções de câmbio. No entanto, é importante observar que o preço real de mercado das opções pode se desviar do preço calculado devido a vários fatores, como condições de mercado, liquidez e dinâmica de oferta e demanda. Os operadores e investidores devem usar a fórmula Black Scholes como guia, mas também considerar outros fatores e condições de mercado ao determinar o preço das opções de câmbio.

Como definir vários Take Profits no MT4 A definição de vários take profits no MT4 pode ser uma estratégia poderosa para que os traders maximizem seus …

Leia o artigo

Contabilização de opções de ações canceladas: Um guia abrangente As opções de ações são uma forma comum de remuneração oferecida aos funcionários como …

Leia o artigo

Negociação de opções de ETF: O que você precisa saber A negociação de opções de ETF pode ser uma excelente maneira de diversificar seu portfólio e …

Leia o artigo

Os computadores Falcon Trading valem a pena? Quando se trata de negociar nos mercados financeiros, é essencial ter um computador potente e confiável. …

Leia o artigo

Entendendo a venda no mesmo dia para opções A negociação de opções é um instrumento financeiro popular que permite que as pessoas especulem sobre os …

Leia o artigo

Cálculo da média móvel de 3 dias no SQL Ao trabalhar com grandes conjuntos de dados em SQL, muitas vezes é necessário analisar tendências e padrões em …

Leia o artigo