Quando a Eurex começou? História e linha do tempo da Eurex Exchange

Quando a Eurex começou? A Eurex Exchange, uma das principais bolsas de derivativos do mundo, tem uma história rica que se estende por várias décadas. …

Leia o artigo

As opções de ações são uma forma comum de remuneração oferecida aos funcionários como incentivo por seu trabalho árduo e dedicação. No entanto, em alguns casos, essas opções de ações podem ser canceladas por vários motivos, como a demissão do funcionário ou a reestruturação da empresa. Quando as opções de ações são canceladas, torna-se necessário que as empresas contabilizem essas opções canceladas em suas demonstrações financeiras.

O cancelamento de opções de ações pode ter um impacto significativo na posição financeira e no desempenho de uma empresa. É importante que as empresas contabilizem com precisão essas opções canceladas para proporcionar transparência e clareza aos acionistas e investidores. Este artigo tem como objetivo fornecer uma explicação e uma análise abrangentes do tratamento contábil das opções de ações canceladas.

Quando as opções de ações são canceladas, as empresas precisam considerar vários fatores para determinar o tratamento contábil adequado. Esses fatores incluem o motivo do cancelamento, o número de opções canceladas, o valor justo das opções no momento do cancelamento e quaisquer custos associados. O tratamento contábil das opções de ações canceladas pode envolver o ajuste do patrimônio líquido da empresa, o reconhecimento de qualquer valor justo remanescente como despesa ou a reversão de qualquer despesa reconhecida anteriormente.

Compreender e contabilizar adequadamente as opções de ações canceladas é fundamental para que as empresas reflitam com precisão sua posição financeira e seu desempenho. Isso permite que investidores e acionistas tomem decisões informadas com base nas informações financeiras mais atualizadas e precisas disponíveis. Ao fornecer uma explicação clara e completa sobre o tratamento contábil das opções de ações canceladas, este artigo tem o objetivo de ajudar as empresas a navegar nesse complexo processo de relatórios financeiros.

As opções de ações canceladas são um conceito importante em contabilidade e finanças. Elas se referem a quaisquer opções de ações que tenham sido encerradas ou tornadas nulas e sem efeito antes de sua data de vencimento. Isso pode ocorrer por vários motivos, como quando um funcionário deixa a empresa antes de exercer suas opções ou quando uma empresa decide revogar ou substituir as opções existentes.

Quando as opções de ações são canceladas, elas deixam de ter qualquer valor ou direito para o titular. Isso significa que o titular não pode exercer ou vender as opções para obter lucros. Em termos contábeis, as opções de ações canceladas são normalmente tratadas como se nunca tivessem existido e não afetam as demonstrações financeiras ou o desempenho de uma empresa.

Entretanto, é importante contabilizar adequadamente as opções de ações canceladas para fornecer informações financeiras precisas e transparência. As empresas devem divulgar informações sobre as opções canceladas em suas demonstrações financeiras, incluindo o número de opções canceladas, os motivos do cancelamento e qualquer impacto potencial sobre o patrimônio ou a posição financeira da empresa.

Entender as opções de ações canceladas é fundamental para investidores e acionistas. Isso permite que eles avaliem o plano de opções de ações da empresa, sua eficácia e os riscos potenciais associados ao cancelamento de opções. Além disso, fornece informações sobre o processo de tomada de decisão da administração e sua abordagem em relação à remuneração de ações.

Em conclusão, as opções de ações canceladas são opções que foram encerradas ou tornadas nulas e sem efeito antes de sua data de vencimento. Embora não contenham nenhum valor ou direito para o titular, elas ainda têm implicações para as demonstrações financeiras e a transparência de uma empresa. Compreender e contabilizar adequadamente as opções de ações canceladas é essencial para a elaboração de relatórios financeiros precisos e para a tomada de decisões informadas.

As opções de ações canceladas referem-se a opções de ações que foram invalidadas ou encerradas antes de poderem ser exercidas ou convertidas em ações. Essas opções geralmente são canceladas por vários motivos, como mudanças nas estratégias de negócios, rescisão do contrato de trabalho de um funcionário ou expiração das opções.

Leia também: O que diferencia o Citi: Entendendo sua vantagem competitiva

Quando as opções de ações são canceladas, o direito de comprar ou vender ações a um preço específico em um determinado período de tempo é revogado. Isso significa que o detentor das opções canceladas perde a oportunidade de comprar ou vender ações a um preço predeterminado.

As opções de ações canceladas normalmente são removidas das demonstrações financeiras da empresa e não contribuem mais para a diluição ou afetam o cálculo do lucro por ação. Entretanto, o cancelamento de opções de ações pode ter um impacto sobre a posição financeira geral da empresa e pode ser divulgado nas notas das demonstrações financeiras.

É importante que os investidores e analistas analisem cuidadosamente os motivos do cancelamento de opções de ações, pois isso pode fornecer informações sobre a saúde financeira da empresa, as decisões da administração e as perspectivas futuras. Além disso, o impacto das opções de ações canceladas deve ser levado em consideração ao avaliar o valor potencial e os riscos associados ao investimento em uma empresa.

Em geral, as opções de ações canceladas representam opções de ações que foram invalidadas ou encerradas antes de poderem ser exercidas, e seu cancelamento pode ter implicações para uma empresa e seus acionistas.

Leia também: A negociação de opções é mais segura do que a de Forex? Explorando a relação risco-retorno

Quando se trata da contabilização de opções de ações canceladas, há vários métodos que as empresas podem escolher. Esses métodos podem ter um impacto significativo nas demonstrações financeiras de uma empresa e devem ser cuidadosamente considerados e aplicados.

É importante que as empresas considerem cuidadosamente qual método usar para contabilizar as opções de ações canceladas, pois isso pode ter um impacto significativo em suas demonstrações financeiras. Além disso, as empresas devem garantir que sigam as normas contábeis aplicáveis e divulguem informações relevantes sobre as opções canceladas em suas demonstrações financeiras.

As opções de ações canceladas referem-se às opções de ações que foram concedidas a funcionários ou outras partes, mas que foram posteriormente encerradas ou rescindidas antes que pudessem ser exercidas. Essas opções tornam-se nulas e sem efeito, e os direitos de compra das ações subjacentes a um preço especificado são revogados.

As opções de ações podem ser canceladas por vários motivos. Pode ser devido à saída de um funcionário da empresa, ao vencimento do contrato de opção, a uma alteração nos termos das opções ou a uma reestruturação ou aquisição corporativa que torne as opções sem valor ou desnecessárias.

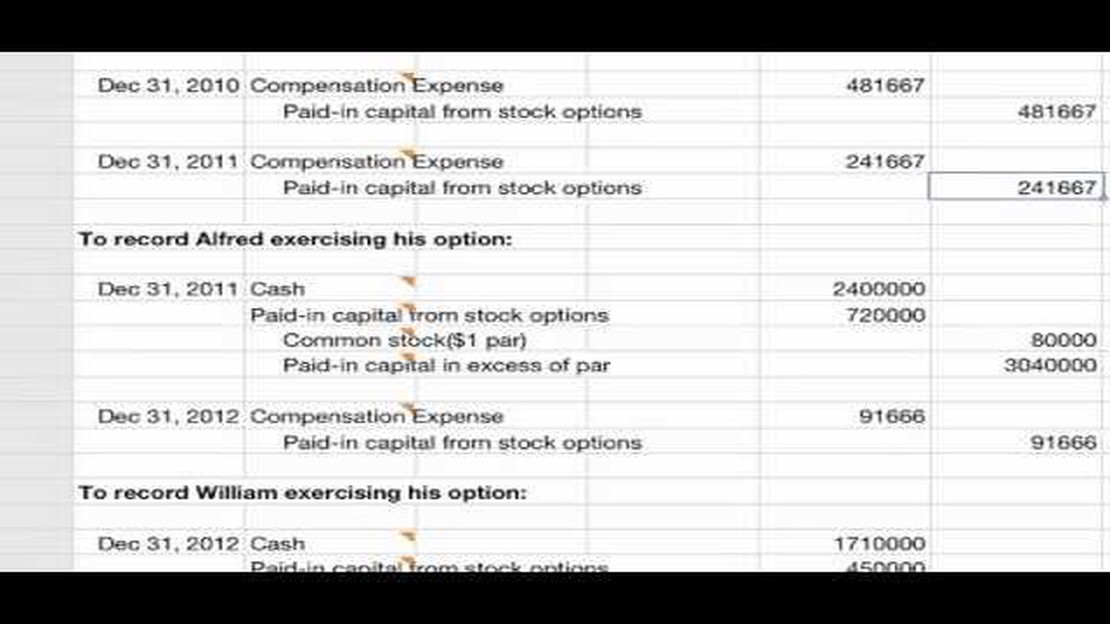

As opções de ações canceladas são normalmente contabilizadas removendo-as do registro da empresa e ajustando a despesa de remuneração baseada em ações de acordo. Isso significa que qualquer custo de compensação não amortizado relacionado às opções canceladas é revertido, e qualquer dinheiro ou ação que tenha sido recebido anteriormente dos detentores das opções pode precisar ser confiscado ou devolvido.

As opções de ações canceladas podem ter um impacto significativo nos demonstrativos financeiros de uma empresa. A reversão do custo de compensação não amortizado pode resultar em uma redução das despesas e dos passivos da empresa. Além disso, o confisco ou a devolução de dinheiro ou ações pelos detentores das opções pode afetar o fluxo de caixa e o patrimônio líquido da empresa. O impacto dependerá das circunstâncias específicas do cancelamento.

Opções de ações canceladas não são incomuns. Elas podem ocorrer em várias situações, como quando os funcionários deixam uma empresa antes de exercer suas opções ou quando as opções expiram sem serem exercidas. Além disso, eventos corporativos como fusões ou aquisições podem levar ao cancelamento de opções existentes. As empresas precisam contabilizar cuidadosamente esses cancelamentos para refletir com precisão sua posição financeira e seu desempenho.

As opções de ações canceladas referem-se a opções de ações que foram concedidas a funcionários ou outros indivíduos, mas que foram posteriormente canceladas antes que pudessem ser exercidas ou adquiridas. Isso significa que os indivíduos a quem foram concedidas as opções não têm mais o direito de comprar as ações subjacentes ao preço de exercício especificado.

Quando a Eurex começou? A Eurex Exchange, uma das principais bolsas de derivativos do mundo, tem uma história rica que se estende por várias décadas. …

Leia o artigo

Qual é a taxa de câmbio de 1 dólar no Forex? O câmbio, também conhecido como Forex, é um mercado global descentralizado onde as moedas são negociadas. …

Leia o artigo

Escolhendo o melhor robô de negociação: Um guia abrangente Nos mercados financeiros atuais, altamente competitivos e em ritmo acelerado, os traders …

Leia o artigo

Como criar uma banda de Bollinger no Excel Se você é um trader ou investidor, provavelmente já ouviu falar das Bandas de Bollinger. Essas ferramentas …

Leia o artigo

Por que o AED é fixo em relação ao dólar americano? Por muitos anos, o dirham dos Emirados Árabes Unidos (AED) permaneceu estreitamente vinculado ao …

Leia o artigo

Entendendo o indicador MACD 2 Line para MT4 O indicador Moving Average Convergence Divergence (MACD) 2 Line é uma ferramenta popular de análise …

Leia o artigo